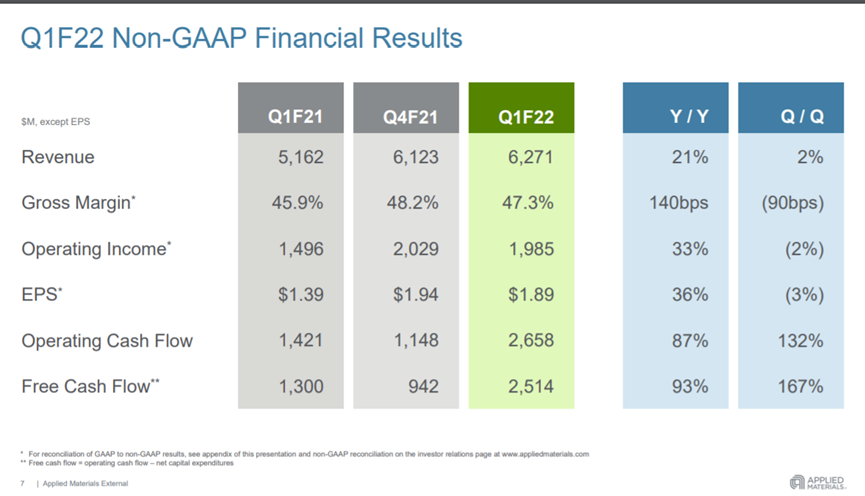

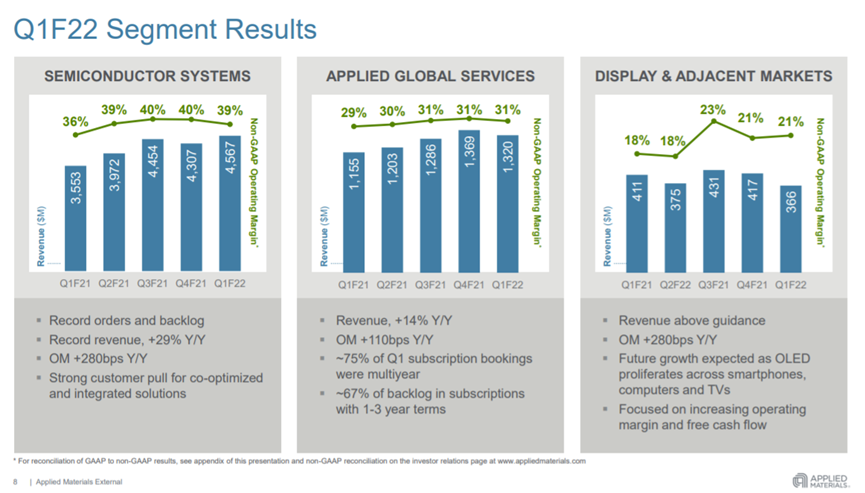

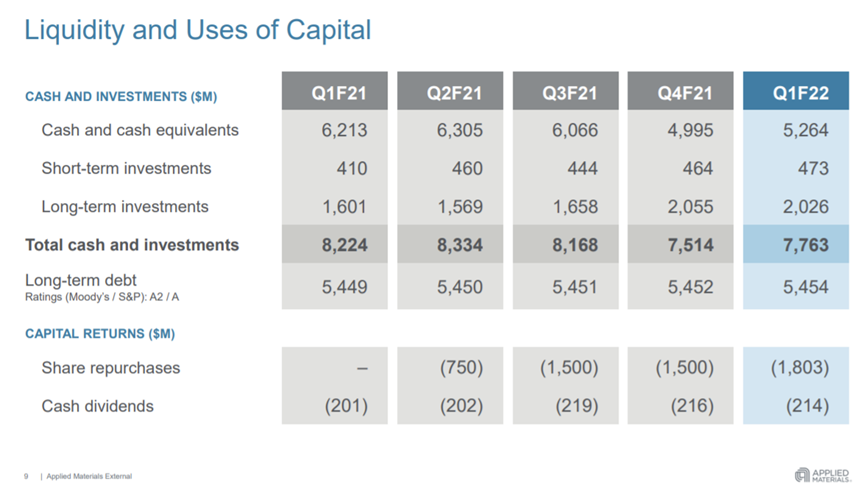

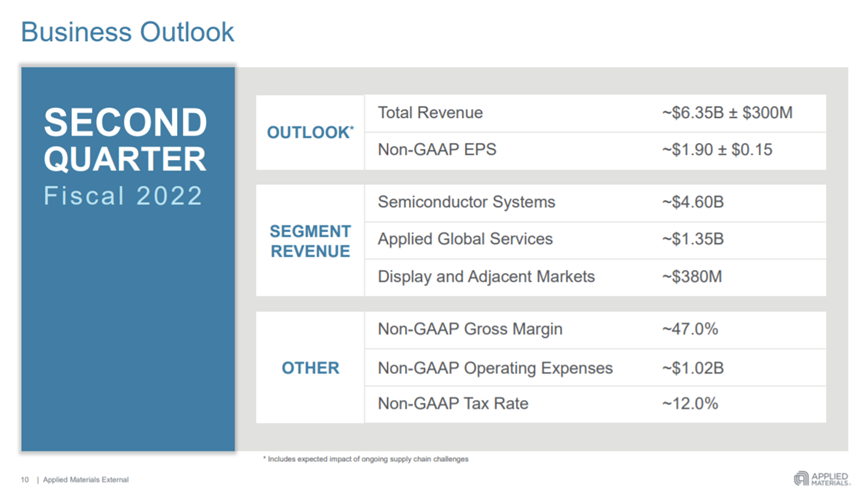

本纪要仅供方正证券的客户使用,本公司不会因接收人收到本纪要而视其为本公司的当然客户;会议纪要由方正证券科技团队翻译/整理,可能存在与该公司官方公布的纪要原文/录音有不一致或不准确之处,请投资者以上市公司发布的纪要原文/录音为准;会议纪要内容仅供投资者参考,不包含任何方正证券研究所的投资意见和建议,投资者需自行承担投资决策的风险。半导体的需求从未如此强烈,供应链在短期仍然受限。尽管供应环境充满挑战,但我们将2022财年第一季度的收入推向了指导范围的高处,并实现了有史以来最高的季度收入。应用材料本季度的订单创历史新高,比我们之前的记录高出5亿美元。我们持续对全球基础设施进行战略投资,包括本月将上线的位于德克萨斯州奥斯汀的最先进的物流服务中心。与业内许多人一样,我们今天面临的最大挑战是我们产品子系统中的某些硅组件的可用性。我们正在与供应商密切合作,寻找解决方案并消除瓶颈。2021年WFE约800亿美元:2021年的晶圆厂设备支出受到供应的限制,一些未满足的需求将进入 2022年。将我们的半导体设备从21Q2到 22Q1之间的收入与之前的12个月进行比较,同比增长43%。我们认为这43%是2021年WFE行业增长的一个很好的近似值,这将使WFE处于800亿美元左右的范围内。2022年WFE预计1000亿,代工/逻辑增长快于存储:需求非常强劲,而且还在继续增长。我们认为晶圆厂设备支出在2022年可能达到 1000亿美元。而且由于我们今年已经接近售罄,我们对2023年的增长前景也持乐观态度。在WFE中,代工/逻辑支出在2021年的增长速度快于内存,我们认为它在2022年的增长速度将再次超过了内存;代工/逻辑占去年WFE总投资的60%以上,并将在未来几年保持在这些水平或增加占组合的百分比。边缘(edge)和云(cloud)的创新意味着代工/逻辑的需求广泛,并且在最先进的节点和服务于物联网、通信、汽车、电子和传感器市场的ICAPS客户之间相对平均分配。将这种近期需求前景置于长期趋势的背景下也很重要,这将推动行业的长期增长和结构变化。硅在数字化转型中扮演重要角色:虽然数字化转型已经在重塑当今的全球经济,但要在全球范围内充分发挥作用还需要几十年的时间,而这种价值数万亿美元的转变的基础是先进的硅。如今,世界上最有价值的10家公司中有9家设计或制造芯片。现在9家公司中有8家正在内部设计自己的定制芯片,而另一家则制造了世界上很大比例的芯片。我认为这是硅在推动系统级功率、性能和成本改进方面发挥的基本作用的一个很好的例子,这将释放数字化转型和元宇宙的全部潜力。半导体行业未来技术路线图的5个重要因素:早在2018年,我们就介绍了描述半导体行业未来技术路线图的框架。我们称其为新的 PPACt,并表示它有五个关键要素:(1)新的芯片架构,如特定于工作负载的ASIC;(2)新的3D结构,如环栅晶体管、背面配电、下一代3D NAND和3D DRAM;(3)栅极、接触和互连的新材料;(4)从EUV光刻缩小到高级图案化的新方法;(5)从2.5D硅中介层到3Dchiplets和混合键合的先进封装。随着构成PPACt的主要技术变化逐渐成形,这个未来的路线图比行业以前所做的任何事情都要多复杂和多维度。这种日益增加的复杂性对应用材料具有积极意义。各国政府支持转化为供应区域化:我们也以不同的方式与客户合作。它们为我们提供了更长期的可见性,我们在产量规划方面进行了更密切的合作。此外,半导体的战略和经济重要性正在国家层面得到认可。未来几年,美国、欧洲和日本的政府支持和激励措施将转化为供应区域化。正如我之前强调的那样,这些区域供应链将更具弹性(resilient),但资本效率(capital efficient)也会降低,这对我们来说是一个额外的顺风。总体而言,我们对未来十年的展望非常乐观。我们预计半导体和晶圆厂设备的增长速度将明显快于经济增长,这将为应用材料带来巨大的机会。公司战略:为这激动人心的未来增长做准备,我们围绕三个战略支柱调整了组织和投资。首先,成为PPACt支持公司并为客户的功率、性能、面积、成本和上市时间的路线图提供基础。其次,将我们更多的业务转移到订阅上。第三,从我们在邻近市场的业务中产生增量自由现金流和盈利能力。早些时候,我谈到了构成PPACt的关键技术:环栅极、背面配电、3D NAND和DRAM、栅极中的新材料、接触和互连以及先进封装。所有这些变化主要是由材料工程(应用材料的核心力量)促成的。由于我们坚持不懈地专注于开发差异化技术,以实现这些变化,我们也处于一个很好的位置,可以捕捉更多不断增长的TAM。例如,在从FinFET到第一代环栅的过渡过程中,我们的晶体管 TAM每月每启动100,000片晶圆就增长超过10亿美元。实际解决方案的案例:虽然当前的供应限制意味着我们无法充分发挥我们业务的优势,但我们的产品路线图执行得非常好,并且有明确的领先指标表明我们未来的增长潜力。我将重点介绍一些最近的例子。(1)在蚀刻领域,我们最近在所有3个领先客户的先进节点和代工厂/逻辑上赢得了多个创纪录的位置。这些胜利是在我们过去没有服务过的领域,并展示了我们的下一代蚀刻解决方案如何解决客户最具挑战性的应用。在我们的供应链限制较少的检验和量测领域,我们过去12个月的收入同比增长68%,而我们的电子束收入在此期间几乎翻了一倍。光学晶圆检测的增长尤其强劲,我们预计2022年将再次跑赢市场。(2)除了单元工艺卓越之外,应用材料还能够结合业界最广泛的技术组合和独特的方式来创建共同优化和完全集成的解决方案。例如,硬掩模、沉积和蚀刻的协同优化是高纵横比结构的可行解决方案。我们共同优化的Draco解决方案的采用正在加速,并有望在今年增加6亿美元的收入。我们最近在一家领先的内存制造商处获得了新的碳硬掩模、沉积和蚀刻解决方案。(3)我们技术组合的另一个关键组成部分是我们的数字设备,可加速研发、技术转让和提升,并优化制造生产力。在本季度,我们使用我们的 AI(x)、Actionable Insight Accelerator平台在一家领先客户处获得了新的战略渗透。作为此次合作的一部分,我们将使用我们独特的传感器技术和专有的机器学习算法来快速调整过程窗口和减少过程可变性。关于AMAT的服务业务:在AGS内部,我们60%以上的零件和服务收入来自以长期服务协议的形式订阅。这些协议的平均期限现在为2.3年,高于12个月前的1.9 年,续签率超过90%。此外,当我们查看我们在AGS和半系统(也是基于订阅的)中的合并软件业务时,我们预计它们今年将产生超过3亿美元的收入。传达3个主要信息:(1)应用材料的产品需求非常旺盛,而且还在持续增长。(2)我们的供应链仍然面临挑战,预计今年会逐步改善。(3)预计到日历年末每个季度的收益都会增加。我们认为,2023 年将成为另一个增长年的可能性越来越大。22Q1业绩概述:我们实现了强劲的同比收入和盈利增长,并超过了我们指引的中点。供应链环境充满挑战。我们的团队与上游和下游广泛合作,以最大限度地向我们的制造基地和服务地点供应组件。这项工作使我们能够实现创历史纪录的半导体设备收入,同比+29%。我们在晶圆代工/逻辑领域的年增长率最快,预计晶圆代工/逻辑将在2022年超越WFE,同时在前沿和ICAPS方面都有增长。22Q1财务拆分:从产品角度,我们在工艺控制、CVD和CMP方面季度收入创新高;下游终端角度,我们实现了有史以来最高的DRAM收入。我们的营业利润率同比+280 bps(basis points)。在AGS,收入同比+14%,营业利润率+110 bps。AGS同比增长中约有3/4来自经常性收入。我们根据综合服务协议增加了我们的设备,同比+13%,订阅续订率为92%。AGS包括我们传统的200mm设备收入,由于供应链限制使我们无法在本季度内满足需求,这低于我们的预期。对于本财年,我们继续预计AGS将以两位数的低位增长,其潜在上行空间取决于供应链的复苏。我们的营收增长了21%,毛利率增长了140 bps,营业利润增长了 270 bps,EPS增长了36%。此外,我们向股东分配了超过20亿美元的资金,其中包括18亿美元的回购和2.14亿美元的股息。在短期内供应环境对我们业务的影响:对应用材料技术的潜在需求非常强劲且不断增长。尽管我们通常不会按季度报告积压,但我将在今天的电话会议上进一步说明,以帮助您了解我们的信心。在Q1,我们的设备积压增加了超过13亿美元,达到创纪录的80 亿美元。此外,积压的产品包括丰富的产品组合,这些产品高度支持我们客户的路线图。此外,如果没有供应链问题,我们2022财年的毛利率将非常接近我们2024年财务模型中的目标。我们专注于改善供应链,这将使我们能够支持我们的客户并展示我们的业务实力。正如 Gary所述,我们预计WFE市场将在2022年增长15%以上,达到 1000亿美元或更多。即使有这些限制,我们预计应用材料的设备业务的市场增长将超过市场,并将大量积压的订单带到2023年。22Q2指引:预计收入将增至63.5 亿美元,上下浮动3亿美元,同比+14%。Q2 EPS为 1.90美元,上下浮动0.15美元,同比+17%。在此展望中,预计半导体设备收入约为 46亿美元,同比+16%,AGS约13.5亿美元,同比+12%,显示收入约3.8亿美元。由于吸收了主要与加快向客户发货有关的近期成本压力,毛利率在Q2下降至47% 。之后,我们预计将通过缓解成本压力和运送更丰富的高利润率产品组合来逐步提高毛利率。运营支出约10.15亿美元,税率约为12%。展望未来,我们预计到日历年年底,我们可以通过每个季度增加中个位数百分比来增加收入。Q:关于毛利率,在当前充满挑战的供应环境中,您的指导为47%,预计这一数字将在全年增长。能否谈谈为您的主要供应商在上游建立更大的规模需要什么?可能对您的投入成本以及将其传递给客户的能力产生什么影响?是什么让您有信心将48.5%作为目标模型的一部分?A:关于毛利率,在21Q4,我们实现了48.2%,并预计2024年的长期模型为48.5%约870亿美元,48.8%为1000亿美元。本季度为47.3%,指引47%。有两件事正在打击我们。(1)物流成本增加,工厂运营效率低下,(2)一些材料成本问题。我会根据毛利率影响将它们定价为1%-1.5%,1.2% 是中间点。其中2/3是暂时的。我们有非常强大的积压订单,尤其是在半成品中。因此,如果我们的半成品与非半成品混合比例更高,我们的毛利率就会有所提高。因此,我们非常有信心我们处于48.5(870 亿)和48.8(1000 亿 WFE)的模型轨迹上。成本增加了,我们能做些什么来减轻它并将其传递下去吗?对于客户,我们的三个主要问题是,第一,我们必须在交付方面做得更好。我们的工作之一是运送更多设备,准时将它们送到客户手中。这就是我们对客户的承诺。其次,长期以来,我们创造了真正有价值的设备,并与我们的客户和我们自己分享了这种价值。我认为我们在双方都做得很好。现在我们有这些不寻常的成本压力,我认为与客户进行讨论是公平的。Q:你说这一年可以通过增加中个位数来增长。我是否可以认为这一年的实际连续增长百分比每个季度都在上升?连续增长实际上是在全年加速吗?A:大约5-7。在第一财季,我们认为大约是9。AGS 和显示是类似的数字类型。所以总体数量非常接近。Q:沿着这些思路,是什么给了你信心?这只是您对供应限制本身如何缓解的可见性吗?A:如果您查看我们在Q1的总材料收据,它们增加了很多,但我们并没有完全匹配零件。你看一下第二季度的增长,我们认为这是相似的。但我认为我们会有更好的部分匹配。如果您还记得我们上个季度所说的话,我们正在跟踪很多东西,但热点是通过分销渠道向我们的客户提供一些半设备类型。所以我们认为这是对我们可以做的事情的公平估计。A:(1)如果你看看订单的数量以及它们的增长速度,这是一个相当大的数字。所以我们不会过度建立库存或任何东西。(2)内存在2021年占WFE的 40%,并且在22年下降了几个点。因此,我们将内存视为适度增长,并且我们没有看到那里的双重预订。客户是否在短期内超额预订的领先指标,我们查看晶圆开工率和晶圆厂利用率。我在上个季度说过,晶圆厂利用率在我们的Q4达到了创纪录的水平。事实上,在第一季度,晶圆厂利用率非常高。过去几年的晶圆开工情况,内存、DRAM 和 NAND 的晶圆从16-21年的开工率均为19%。这不是复合增长率,而是从16年到21年的总增长率。如果你看200mm,它是17%。台积电今年的资本支出为400-420 亿美元的资本支出。我们与他们进行了密切的交谈。他们非常愿意花钱。如果你看英特尔,它非常致力于投资和宣布新的晶圆厂。我们正在跟踪晶圆厂。如果你从21-26年按应用程序群来看WFE,一些最大的增长领域是汽车、物联网、通信和手机中的一些东西,特别是传感器。所以对这种 ICAPS传感器的需求很大。我们在21年和22年表示ICAPS为 53%。如果你分析 20 纳米及以上,特别是28,它在WFE中的百分比从20年的31%上升到 21年的43%和22年的44%。您可以稍微深入了解一下中国的ICAPS。我认为我们今年和明年可能都很好。Q:你提到短缺大约3亿美元,以至于你无法履行。我想知道第一季度的影响是什么,因为当移动应用在第三季度实现 5% 的连续增长时,我认为它只获得了3 亿美元左右的连续增长。鉴于您在第四季度和第一季度的不足,您不应该在第三季度增长更多吗?或者这仍然是供应受限的数字?A:这完全是供应受限。我们的订单比我们能运送的多。如果您查看我们的积压订单,本季度为13 亿美元,我们的积压订单增长在接下来的几个季度中相当可观。所以我们受到供应限制。我认为3亿美元是第四季度的起始数字。而且我认为如果我们没有供应受限,第一季度可能会更多。在积压工作中,这种混合对我们来说是有利的。它是MDP和epi之类的产品以及类似的产品。Q:关于供应限制,半导体行业受限制已有一段时间,但您和您的设备同行已经经历了几个季度。现在看来,您不仅在与您的供应商交谈,还与他们的供应商以及低于此水平的几个级别交谈,其中一些最终也可能成为直接客户。所以我有点好奇,您的供应链中的这种深度是否能让您更好地了解这些问题何时可以缓解?这就是你在接下来的几个季度中实现中个位数连续增长的原因吗?A:一个设备需要5,000个离散零件。这些零件有许多子组件,我们的一些供应商运行MRP,其中一些运行按库存生产,诸如此类。我们已经更深入地了解我们的供应商,供应商可以追溯到我们的客户。这是一条迂回的路线。很多时候,他们通过分销商从我们的客户那里获得零件,而不是直接从我们的客户那里获得。因此,当我们对此有所了解时,我们对阻塞点以及在战术上以及坦率地说是长期战略上管理这一点的方法有了更深入的了解。我们的管理领域每个季度都在逐步改善。我们再次获得了更好的能见度。我们还没有走出困境,但我认为就我们的理解深度而言,这将为公司带来长期利益。Q:您谈到了跨代工厂和逻辑的高级节点,还谈到了检验和量测,当您考虑这些胜利时,我们应该如何看待您在 22 年的整体WFE市场份额?在短期内,你仍然受到供应限制。但是一旦供应缓解,我们是否应该期望你们今年的表现会超过市场,甚至可能到23年?A:毫无疑问,您提到的蚀刻、PDC领域对我们现在和未来都是重要的机会。我们谈到了门环,布线。几个月前,我们提到将一种新设备、七种不同技术和一个集成平台推向市场,以将布线电阻降低 50%。那个联合平台价值数十亿美元。所以你有晶体管来处理数据,连线来连接数据,所有与这些变化相关的技术。我们给出了一些关于 DRAM 中的电容器缩放、CMOS 逻辑以及内存中的拐点的示例。所有这些变化对应用材料来说都是非常非常好的机会。当您查看逻辑、ICAPS、内存、封装时,对我们来说独特的事情是我们拥有超过50%的服务市场份额的另一个,我们对所有这些变化都有非常深入的了解。这实际上是关于创造材料以实现电气性能,塑造这些结构,修改材料,分析以真正为我们的客户推动 PPACt。在您提到的特定产品中,蚀刻对我们来说是一个非常好的增长平台。Sym3 蚀刻机具有显着的技术优势,更高的电导率和更大的腔室体积,我们的腔室壁采用独特的材料,因此我们可以提供更好的良率。我们不仅在内存方面做得很好,而且我们在所有领先的代工/逻辑客户中获得了可观的份额,两位数的份额。PDC,那是你提到的另一个,PDC 的增长非常巨大,就整体收入增长而言,增长了68%。在整体电子束中,我们在2021年检测、测量中处于非常重要的地位。在22年,我们不仅在电子束方面有显着增长,而且在光学晶圆检测方面也有更快的增长。所以我会说,在单元流程方面,我们处于非常好的位置。Q:我假设团队在今年全年基本上都在为子系统、零件和芯片下订单,只是考虑到与供应商的交货时间延长。而且我假设你们对这些供应商可以根据您的订单发货的内容有很好的了解。将所有这些放在一起,团队能否满足其今年的前瞻性积压和预测的客户出货需求?2022年您和同行的1000亿美元WFE 是否低于您的客户要求?如果是这样,您认为真正的2022年设备需求情况如何?A:关于22年不受约束的需求是什么,我们会通过 MRP 向供应链发送信号。他们说他们可以见面或不见面。坦率地说,他们很难理解他们能在超过四分之一或两个季度后遇到什么,所以我认为未来能见度仍然有点灰色。进入了23年,我认为我们的积压工作可能会在整个财政年度增长。如果你看看不受限制的需求,我认为WFE的1000亿美元被定义为我们为该行业提供的产品。而且您会看到我们的竞争对手今年也受到限制,他们正在预订23年。我认为不受限制的需求比1000亿美元多出几十亿美元,不到1100亿美元,但超过1000亿美元。Q:关于 WFE 的年度形式以及如何思考的问题,你谈到了 WFE 的强度。真正的问题是这个WFE可以支持多少半导体收入?似乎我们在上半年做了大约450亿美元,在后半部分可能会做550亿美元,这必须支持大约8000亿美元的半导体收入。今年,如果幸运的话,我们将达到 6500 亿美元。所以我只是想知道你是否同意所有这些数学以及你如何看待半收入WFE可能还有多远?A:Gary:就WFE或资本密集度而言,这个数字肯定高于14%。如果您查看客户正在增加的所有这些重大变化,我猜现在资本密集度可能在18%左右。有一个例子是布线电阻,这确实是所有代工厂/逻辑客户最关注的领域之一。如果您查看从5-3纳米的后端互连步骤,它们会增加大约2倍。它不仅在代工/逻辑方面在增加,在内存方面也在增加。要使布线电阻减少50%,这非常复杂。这种复杂性也会影响设备的输出。因此,您不仅看到步数增加,而且您还看到输出减少。然后,当然对于应用材料,我们的金属沉积产品拥有非常高的份额,这对我们来说是一个非常重要的驱动力,也是我们为什么要在2023 年预订这些产品的因素之一。Bob:如果你看一下 2025 年的电子产品支出,大约是 7800 亿美元。因此,如果您占其中的 15%,那么您在 25 年的 WFE 约为 1170 亿美元。因此,我认为 WFE 的可持续增长率是高个位数,这部分一半有资本密集度,一半是晶圆开工的增长。如果你将资本密集度提高到50%,我认为这些数字都适用于WFE的高个位数可持续跨周期增长率。Q:鉴于过去三个月内存市场似乎有所改善,您的看法是否发生了很大变化?或者它们是如此的供应限制,以至于你不能真正服务于上行空间?上个季度,您谈到 NAND 方面上涨但 DRAM 下跌。是否也有任何更新?A:我认为我们对 DRAM、NAND 增长、代工/逻辑和混合的看法有两个参考点。上个季度,我们对22年的展望,我们对中国的展望可能有点低,尤其是DRAM。因此,如果您看一下我们的参考点,我们现在认为,在一个1000亿美元左右的受限环境中,我们认为DRAM和NAND从21年开始有点平淡,可能会下降一点点,但有点平淡. 如果你看一下代工/逻辑,这是最大的增长,我们认为这比1000亿美元环境中的混合增长从60% 增长到几个百分点。目前,我们对 DRAM 和 NAND,尤其是DRAM 比上个季度更加乐观。与上一季度相比,我们对22年的整体 WFE 更加乐观。我认为我们仍然对代工持乐观态度,但与上一季度相比,我们认为 DRAM的变化可能最大。然后,在不受约束的情况下,我认为它们的增长速度不会太快。Q:对于大多数原始设备制造商来说,中国本土份额已经超过三分之一。因此,我假设在中国对20纳米及以上用于逻辑和代工的投资将继续,无论中国以外发生什么,都将持续下去。这合理吗?A:我认为是合理的。WFE 应用程序支出的增长在汽车、物联网、传感器和手机。未来几年里,已经有了相当大的增长。我同意长期需求是相当不错的。我认为他们不能永远保持增长,从 20年到 21 年、21年到22年的相对增长率已经开始有所放缓。

[ 新闻来源:半导体风向标,更多精彩资讯请下载icspec App。如对本稿件有异议,请联系微信客服specltkj]

全部评论

分享至微信

分享至微信