本文来自方正证券研究所2022年4月21日发布的报告《拓荆科技(688072):国产薄膜沉积设备产业化先锋布局PECVD+ALD+SACVD》,欲了解具体内容,请阅读报告原文,陈杭S1220519110008

投资要点

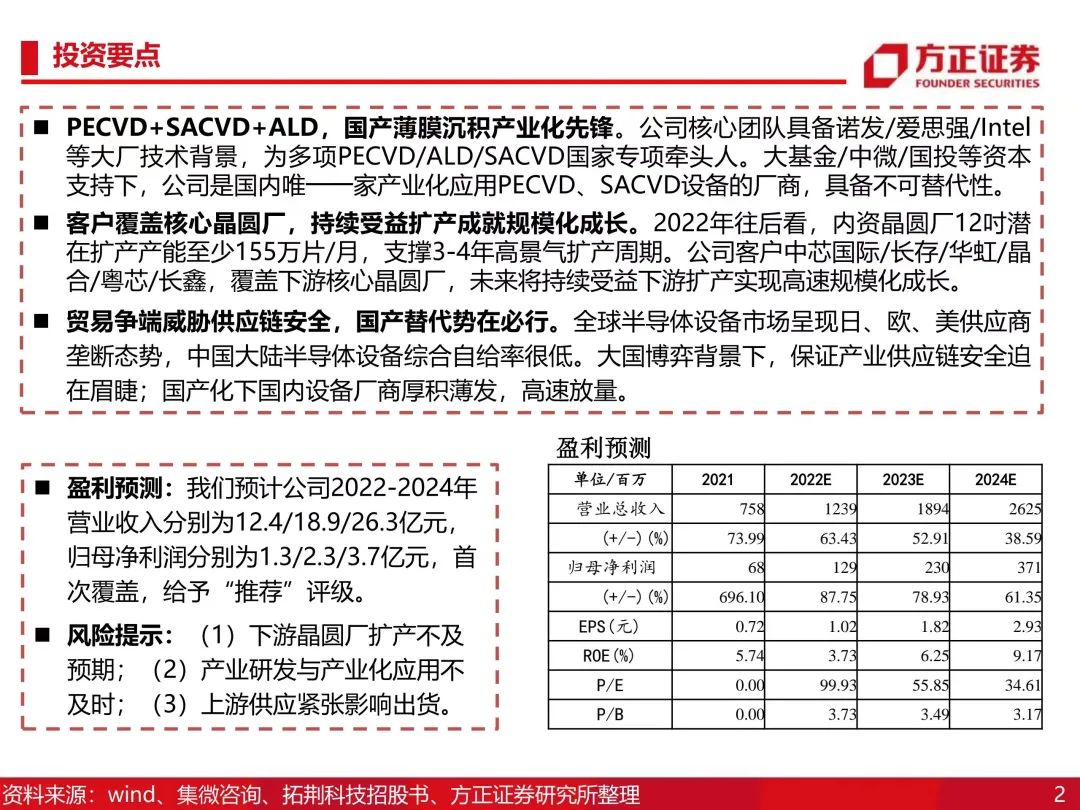

PECVD+SACVD+ALD,国产薄膜沉积产业化先锋。公司核心团队具备诺发/爱思强/Intel等大厂技术背景,为多项PECVD/ALD/SACVD国家专项牵头人。大基金/中微/国投等资本支持下,公司是国内唯一一家产业化应用PECVD、SACVD设备的厂商,具备不可替代性。

客户覆盖核心晶圆厂,持续受益扩产成就规模化成长。2022年往后看,内资晶圆厂12吋潜在扩产产能至少155万片/月,支撑3-4年高景气扩产周期。公司客户中芯国际/长存/华虹/晶合/粤芯/长鑫,覆盖下游核心晶圆厂,未来将持续受益下游扩产实现高速规模化成长。

贸易争端威胁供应链安全,国产替代势在必行。全球半导体设备市场呈现日、欧、美供应商垄断态势,中国大陆半导体设备综合自给率很低。大国博弈背景下,保证产业供应链安全迫在眉睫;国产化下国内设备厂商厚积薄发,高速放量。

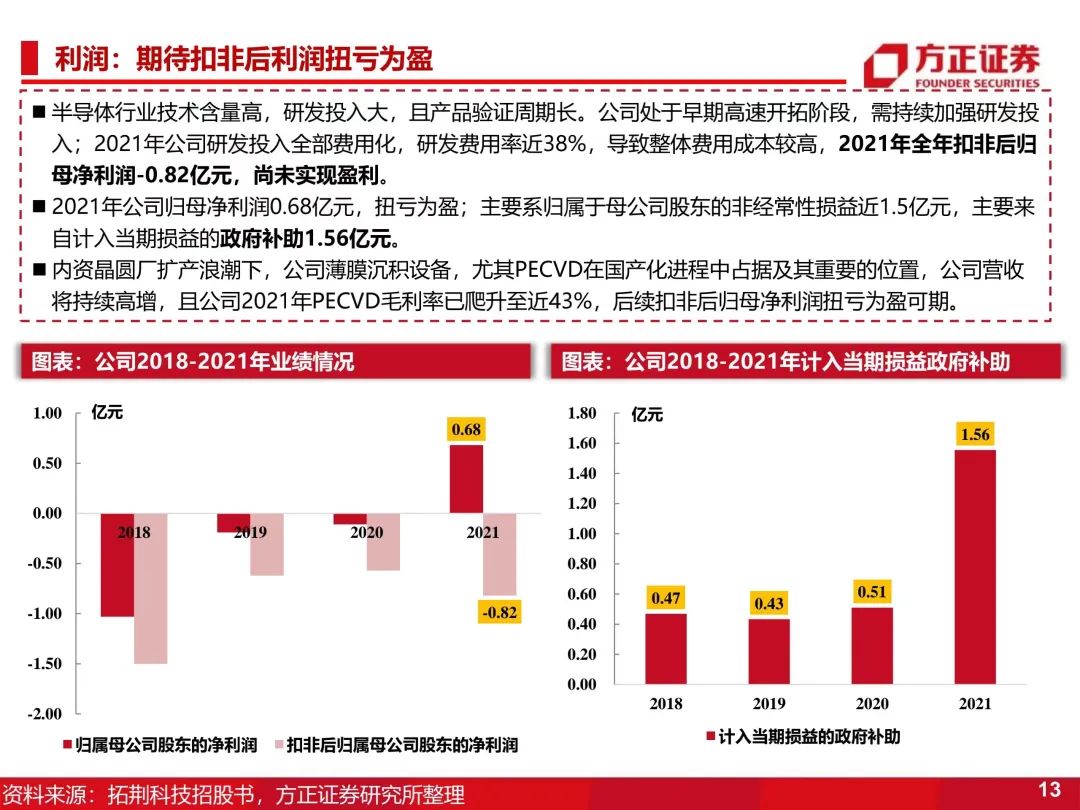

盈利预测:我们预计公司2022-2024年营业收入分别为12.4/18.9/26.3亿元,归母净利润分别为1.3/2.3/3.7亿元,首次覆盖,给予“推荐”评级。

风险提示:(1)下游晶圆厂扩产不及预期;(2)产业研发与产业化应用不及时;(3)上游供应紧张影响出货。