业绩稳定增长,营收利润创近4年同期最佳表现。在上游原材料涨价、局部疫情反复的背景下,公司前三季度业绩稳定增长。具体来看,三季报共有五大看点:

1.营收规模持续扩大,连续三年正增长;

2.毛利率持续提升,三季度毛利率达到8.06%,为近3年同期最高;

3.为巩固公司在各项业务和产品布局上的领先优势,公司继续加大研发投入,三季报研发费用达到81.53亿元,同比增长17.28%。;

4.营业利润率增至4.1%,连续三年增长;

5.经营活动现金流为10.92亿,同比由负转正。

高端精密、 5G、云计算等业务持续提升。从各项业务来看,工业富联三季报的财务数据增长得益于高端精密制造业务的持续增长以及5G相关设备的出货畅旺,此外云计算业务保持上半年增速,智能家居业务也进入新产品领域。整体毛利率进一步提升,系多元化产品布局及技术研发能力上升所致。

5G通信:通信及移动网络设备板块,与国内知名品牌合作的高端折叠机精密机构件已经开始上量出货。5G产品业务延续了2021年上半年较去年同期高速增长的态势,特别是5G基站终端、5G高端电信级路由器等。据工业部发布的前三季度工业和信息化发展数据显示,今年9月底国内5G基站数为115.9万,连接数达4.5亿,较年中增长26.52%,全国在建“5G+工业互联网”项目超过1800个。公司持续强化人才队伍,加大研发投入,在专利申请上年增长率超过70%。

云服务及智能家居:云计算获得客户主力机种订单,尤其是CSP(云解决方案提供商)业务持续成长,边缘计算带动新能源车用AI运算单元的增长,使公司整体毛利率进一步提升。智能家居方面,受益于用户对资讯安全的日益重视,WiFi6、Doorbell、IPCamera等家庭安全监控设备出货量成长;穿戴设备方面已进入多个新产品领域,TWS耳机的高性能要求,工业富联的研发及技术能力领先于业界,生产的健康手表已开始量产,并有成品交付,预计明年将有量的突破。

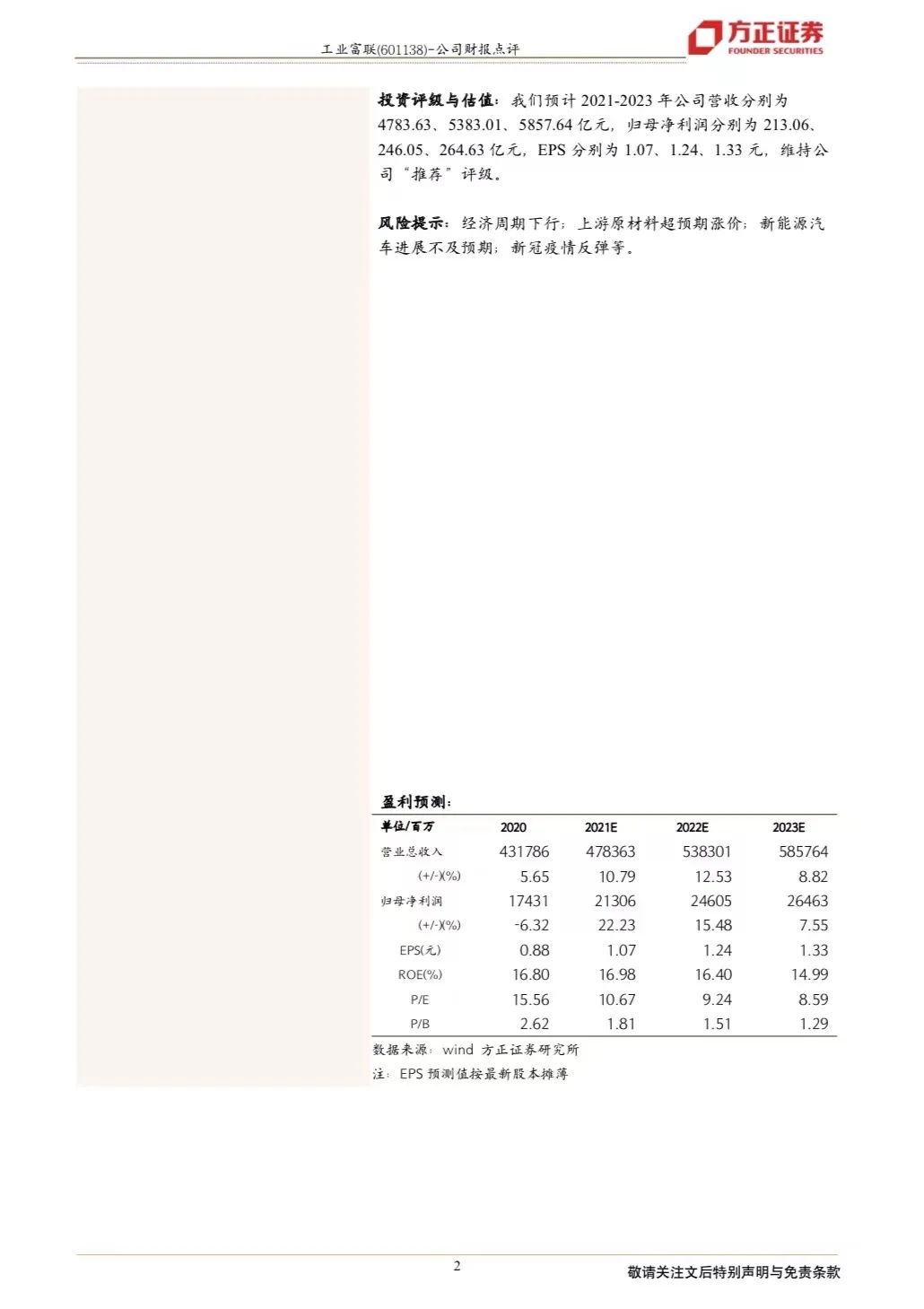

投资评级与估值:我们预计2021-2023年公司营收分别为4783.63、5383.01、5857.64亿元,归母净利润分别为213.06、246.05、264.63亿元,EPS分别为1.07、1.24、1.33元,维持公司“推荐”评级。

风险提示:经济周期下行;上游原材料超预期涨价;新能源汽车进展不及预期;新冠疫情反弹等。