每个行业都有其自身规律,我们通过对历史的梳理和总结,半导体行业存在三大规律,一是摩尔定律、二是全球产业链的演变规律、三是景气周期股票轮动规律。

摩尔定律

从1971年英特尔正式推出第一块微处理器开始,集成电路已经经历了50年的发展,而芯片制造工艺的迭代,甚至说整个产业的发展都是被摩尔定律驱动的。

摩尔定律是英特尔的创始人之一戈登摩尔在1965年提出,其核心内容是:

“集成电路上可以容纳的晶体管数目每隔18-24个月就会增加一倍,从摩尔定律提出至今,芯片上晶体管数量的增加的确沿着摩尔预测的方向发展。”

我们很多人都知道摩尔定律,但摩尔定律并不是一个物理学、数学上严格意义的定律,而是人造定律,是对生产实践的总结。英特尔是摩尔定律坚定的执行者,遵循着摩尔定律,英特尔在过去的几十年一直保持着全球领先的水平,获益匪浅,摩尔定律早已成为行业共识。

在过去的50年中,当技术遇到瓶颈,总会有公司让摩尔定律延续。比如2000年前后,芯片制造工艺在193nm停滞不前,台积电与ASML联合研发出浸入式光刻机,将芯片制造工艺提升至132nm,2015年ASML的EUV光刻机的应用,将芯片技术节点提升到10nm以下,新技术、新材料的应用,使摩尔定律延续至今。

除了摩尔定律,还有反摩尔定律,也就是贝尔定律,其含义是:

“保持计算机能力不变,每18个月处理器的价格将降低一半和体积缩小一半。”

这就是为什么4000元价位的电脑,10年不涨价而性能却能提升4-5倍的原因,这也是半导体公司为什么削尖了脑袋追随摩尔定律的原因,因为技术落后就意味着产品失去竞争力。

在摩尔定律的推动下,这几十年电子产品沿着小型化,智能化方向发展。但从2000年以来,摩尔定律开始放缓,由原来的2年一代,到现在2-3年一代,英特尔2017年推出10纳米工艺的处理器之后,最近三年多一直停留在10nm,以挤牙膏的方式还是没能突破7nm。

随着芯片制造工艺的进步,晶圆厂的研发投入和兴建一条生产线的成本呈指数级增长,10nm以下的角逐者越来越少,目前只剩台积电、三星、英特尔、中芯国际四家头部公司,联电和美国的格罗方德14nm之后,就已经放弃更先进工艺的研发。

另一方面,当集成电路上晶体管的尺寸接近10nm的时候,对晶体管的稳定性更难以控制,更容易漏电,技术要求很高,目前业界比较一致的看法是到2024年,芯片制造工艺达到2nm,摩尔定律将走到尽头。

随着摩尔定律的放缓,硅材料越来越接近物理极限,为国内芯片制造追上国际一流水平提供了有利的契机。

目前台积电和三星最先进工艺是5nm,今年台积电将风险试产3nm,预计到明年量产,国内晶圆厂中芯国际目前大规模量产的是14nm工艺。

据梁孟松博士的透露,今年中芯国际将风险试产7nm,技术节点与台积电相差两代,目前中芯最大的问题是10nm以下先进半导体设备和材料受到出口限制,否则在3-5年内很有可能追上台积电。

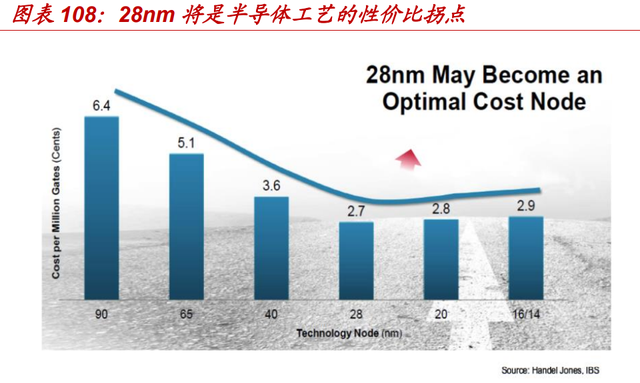

从性能、功耗、价格来说,14nm的性能与功耗比最高,28nm是性价比的拐点,也就是在追求更高速度、更低能耗和更低成本中,如果以成本作为主要指标,那么就意味着28nm以下的不再享受摩尔定律带来的成本降低的福利,更先进的芯片就必须花更多的钱。

28nm是成熟与先进工艺的分界线,成熟工艺在未来3-5年甚至更久仍然拥有广阔的市场,占比维持在40%以上,比如像汽车芯片、功率半导体对工艺要求没那么高,除了中芯国际追赶国际先进工艺外,国内的成熟工艺市场仍然拥有巨大的替代空间。

在后摩尔定律时代,业内公认的发展方向有四个:

一是延续摩尔,也就是现在的5nm再向3nm、2nm推进;

二是扩展摩尔,将不同芯片结合在一起,通过系统级封装(SiP),形成新的系统级芯片(SoC),来降低能耗,缩小体积,提高速度,系统级封装国内的长电科技、华天科技都有布局,是未来发展的方向;

三是超越摩尔,比如第三代半导体材料、量子器件、石墨烯、碳基芯片;

四是丰富摩尔,随着多学科的新发现,技术突破,建立新形态的信息产业。

第三种、第四种还在探索阶段,目前国内芯片产业在做的,一方面是追赶先进工艺,另一方面是研究所、高校、企业联合寻求技术的突破,比如中科院的“率先行动”计划,为新兴产业的发展起到战略支撑的作用。

芯片产业链发展规律

随着摩尔定律的推进,芯片研发投入、制造难度呈指数级增加,产业链越来越长,也从最早的垂直一体化模式逐渐演变为垂直分工模式。

1950年代,最早只有IDM公司,也就是从芯片设计、制造、封装、材料、设备、销售什么都做,到60年代,开始出现半导体设备公司,70年代出现EDA设计工具公司,80年代出现代工厂和无晶圆厂设计公司,90年代出现IP授权公司,2000年后第三方封测厂的规模开始壮大。

经过半个多世纪的发展,芯片产业形成了EDA工具、IP授权、IC设计、IC制造、IC封测、半导体设备、材料高效的全球深度分工模式。

国内芯片产业除了士兰微、华润微等少数几家IDM公司以外,大部分是以垂直分工模式为主,但现在我们在发展模式上又有新的创新,比如张汝京创建的青岛芯恩半导体,采用的就是CIDM模式,即共享IDM公司,由芯片设计公司、终端应用企业与晶圆厂共同参与项目投资,并通过成立合资公司将多方整合在一起。

这些出资者就像共同体一样合作,形成一个半导体的生产平台,这使得芯片设计公司拥有晶圆厂的专属产能及技术支持,同时晶圆厂得到市场保障,有稳定的客户,实现资源共享、能力协同、资金及风险共担的效果。

芯片产业作为资金、技术密集型产业,投资和维持一家晶圆厂的成本太高,特别是对我们这种后发国家,在技术不占优势的情况下,通过产业链的整合,上下游抱团取暖的方式去攻破一批关键技术和产品,可以解决国内产业链之间配套能力弱的难题,构建CIDM公司是一条探索和实现半导体上下游整合的特色发展道路。

半导体景气周期的股票轮动规律