据《电子时报》报道,华润微和士兰微等中国大陆芯片公司都得到了当地政府的财政支持,而美国和日本IDM由于关键基板材料的优势,已主导了碳化硅市场,与此相对的,中国台湾企业却尚未在该市场中扮演关键角色。

目前,中国台湾第三代半导体供应链公司包括基板和外延材料供应商,以及纯代工企业。其中,环球晶已经与美国GTAT达成了SiC晶圆长期供应协议,并打算在收购德国Siltronic后继续其GaN-on-SiC晶圆技术的开发。

此外,环球晶母公司中美硅晶也与美国GaN电源转换产品供应商Transphorm达成了协议,双方将在快速增长的GaN市场展开合作。

专注于功率器件代工的汉磊已将其产品升级至GaN和SiC外延片产品,主要应用于汽车和服务器供电系统。公司表示,对自己和其他中国台湾公司在第三代半导体市场中扮演的日益重要的角色仍持乐观态度。

第一、二、三代半导体的变迁

在市场中,第三代半导体已经成为投资者关注的焦点之一,本文希望从战略发展的主线看问题,因此这一部分将梳理半导体材料的三个发展阶段,以求有一个更清晰的脉络认知。

【1】第一代半导体

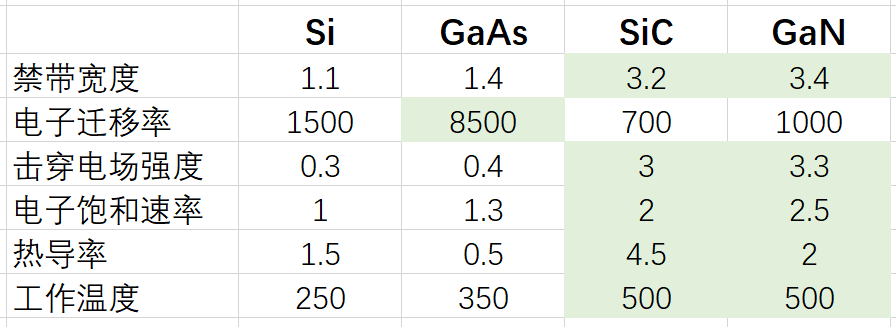

第一代半导体是“元素半导体”,锗(Ge)和硅(Si)是两个代表性材料。

在20世纪50年代,锗基半导体器件占据主导地位,主要应用于低压、低频、中功率晶体管以及光电探测器中,到了60年代,硅基半导体因为相对优良的耐高温、抗辐射性能、低廉的价格和庞大的储量,逐步取代锗基,成为主流,延续至今。

目前,全球95%以上的半导体芯片和器件是用硅片作为基础功能材料而生产出来的,技术十分成熟,市场规模高达4000多亿美元。

而在半导体材料市场,硅片也占到35%左右,市场空间约为80亿美元。硅片领域日本非常强大,我国的6英寸硅片国产化率约为50%,8英寸硅片国产化率仅为10%,12英寸硅片则几乎完全依赖于进口,还有很大国产替代前景。

总之,以硅为核心的第一代半导体材料,直接促进了以芯片为主的微电子产业飞升,在手机、电脑、消费电子、通信、航空航天、国防军工、光伏等领域广泛应用。

虽然第一代半导体可以制做复杂的功耗较低的逻辑芯片,但受限于硅的自身性能,硅基半导体难以在高温、高频、高压等环境中使用,并且其禁带宽度、电子迁移率较低,在半导体产业化过程中遇到瓶颈,由此催生了化合物半导体,即第二代、第三代半导体的发展。

【2】第二代半导体

进入20世纪90年代后,如上文所说,高频传输和光学领域的场景对半导体材料的禁带宽度、电子迁移率要求提高,以砷化镓(GaAs)、磷化铟(InP)为代表的第二代半导体材料开始崭露头脚,其中GaAs技术最为成熟,应用最广。

GaAs、InP可以制造高速、高频、大功率的超高速集成电路、高性能微波、毫米波器件、激光器和发光电子器件,开拓了光纤及移动通信的新产业,广泛应用于卫星通讯、移动通讯、光纤通信、无线区域网络、卫星定位、国防军工、航空航天等领域。

在5G时代和物联网高速发展下,GaAs的产业市场规模已达数百亿美元,但全球GaAs半导体制造商市场份额最大的五家企业为Skyworks、triquint、RFMD、Avago、穏懋,共约占全球总额的65%,大陆企业仍不具备足够的竞争力。

【3】第三代半导体

来到21世纪,现代工业对高功率、高电压、高频率电子器件的需求陡增,这对半导体材料的禁带宽度、击穿电场强度、电子饱和速率、热导率等关键参数提出了更加严苛的要求。在此情况下,以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带半导体材料脱颖而出,即我们常说的第三代半导体。

如我所做上表,所谓的宽禁带半导体是指禁带宽度大于或等于2.3电子伏特的半导体材料。此类半导体还具有高击穿电场强度、高饱和电子漂移速率、高热导率等优势,在功率半导体、新能源汽车、光伏风电、半导体照明、5G基站、特高压、光电子等领域有不可替代优势,为世界电子产业发展注入了新动力。

SiC和GaN作为两个最核心的第三代半导体材料,也有着自己独特的优越性和应用前景。

首先看SiC,这是目前综合性能最好、商品化程度较高、技术最为成熟的第三代半导体材料。SiC单晶材料可分为导电型衬底和半绝缘衬底两种,在导电型SiC衬底上生长SiC外延层制得的SiC外延片,可进一步制成功率器件,并应用于新能源汽车、光伏发电、轨道交通、智能电网、航空航天等领域;

在半绝缘型SiC衬底上生长GaN外延层制得的SiC基GaN外延片,可进一步制成微波射频器件,应用于5G通讯、雷达军工等领域。

SiC材料制成的器件还有减少能源损耗、提高能源转换效率的突出优点。

例如,应用在新能源汽车领域,可降低能耗20%;应用在光伏领域,可降低光电转换损失25%以上;应用在风力发电领域,可提高效率20%;应用在超高压直流输送电和智能电网领域,可使电力损失降低60%,同时供电效率提高40%以上;

应用在家电领域,可节能50%;应用在高铁领域,可节能20%以上,并减小电力系统体积;应用在工业电机领域,可节能30%-50%;应用在通信领域,可显著提高信号的传输效率和传输安全及稳定性;应用航空航天领域,可使设备的损耗减小30%-50%,工作频率提高3倍,电感电容体积缩小3倍,散热器重量大幅降低。

其中,新能源汽车是SiC增长最快、空间最大的应用场景。特斯拉在Model 3中使用SiC逆变器能够提升5-10%的续航,节省400-800美元的电池成本,与新增200美元的SiC器件成本抵消后,能够实现至少200美元的单车成本下降,目前全球已有超过20家汽车厂商开始采用SiC器件。

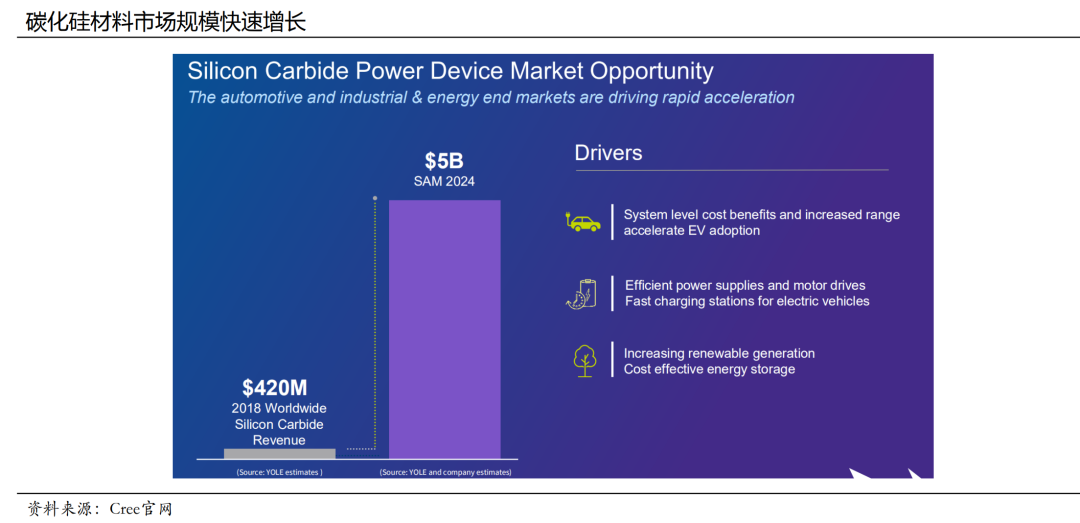

未来,在以新能源汽车为第一驱动力的多行业推动下,据Yole数据预计,SiC功率器件市场规模将从2018年的4亿美金增加到2024年的50亿美金,复合增速约51%。SiC衬底材料市场规模将从2018年的1.21亿美金增长到2024年的11亿美金,复合增速达44%。

SiC的市场格局是美国、欧洲、日本三足鼎立,我国厂商与国际龙头CREE、Dow Dcorning、Nippon等公司还存在较大差距,道阻且长。

再看GaN,在GaN单晶衬底上生长的GaN称为同质外延片,但有熔点高、衬底制作难、位错缺陷密度较高导致良率低等缺点,因而制造成本高、技术进展慢、应用领域窄。

另一种为异质外延片,指GaN生长在其他衬底材料上,主要包括用于制作功率器件和小功率射频器件的硅基GaN、用于制作大功率LED、功率器件和大功率射频芯片的碳化硅基GaN。

可见,GaN器件在通信射频和光电行业前景卓越。

通信这方面,GaN器件可以在1-110GHz范围的高频波段应用,这覆盖了移动通信、无线网络、点到点和点到多点微波通信、雷达应用等波段,适合军事通讯、电子干扰、通信基站、射频与功率器件等领域;

光电方面,GaN是迄今理论上电光、光电转换效率最高的材料体系,适合电力电子、LED照明、激光等领域,与普通人最相关的莫过于GaN快充头,相同的体积可实现数倍功率的对电脑、手机充电。

与SiC一样,第三代半导体GaN下游需求旺盛,身处产业爆发时期,据Yole测算,从2018到2024年,GaN功率器件市场规模将从约900万美金飞升到3.5亿美金,年复合增速85%,GaN射频器件市场规模将从约6亿美金增加到约20亿美金,年复合增速21%。