导言

- L40S不需2.5D封装,由矽品、Amkor分食后段封装订单。

- Amkor2.5D先进封装月产能约3,000片,预期2024年提升到5,000片。

- Amkor类CoWoS先进封装产能倍增计划,NVIDIA贡献约80%。

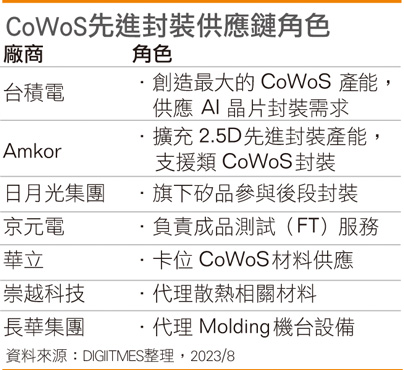

「AI狂热」持续延烧,NVIDIA日前宣布超级AI芯片GH200、通用服务器芯片L40S等新品大军即将量产,由导入新型高带宽存储器(HBM3e)与CPU/GPU异质整合,台积电的CoWoS先进封装仍不可缺。

市场传出,L40S不需2.5D封装,由日月光集团与旗下矽品、艾克尔(Amkor)等分食后段封装订单。对此业界人士认为,通用型服务器芯片采用中高端覆晶(FC)BGA封装,由专业测试大厂京元电操刀成品测试(FT),台系IC封测供应链可望明确受惠AI新品。

IC封测业界认为,三星收购Amkor一事仅停留在传言阶段。李建梁摄(数据照)

CoWoS先进封装供应链角色

值得注意的是,美韩混血的Amkor祭出明确的「类CoWoS」先进封装产能扩充计划。封测业者透露,2023年初Amkor 2.5D先进封装月产能约3,000片,预期2023年底、2024年上半提升到5,000片,2024年底力拼7,000片的倍数成长水准。

以CoWoS为首的2.5D先进封装产能来看,台积电自然是产能最大、扩充最积极的龙头业者,2024年底甚至单月月产能上看3万~3.2万片,2023年底前透过去瓶颈化,提升到1.1万~1.2万片水准。

不过,NVIDIA也强力寻求第二甚至第三供应商奥援,三星电子(Samsung Electronics)在2.5D先进封装产能、技术都「敬陪末座」现况下,封测代工(OSAT)端的Amkor、日月光旗下矽品等,成为AI芯片大厂最佳合作伙伴。

IC封测业者透露,矽品先行扩充oS(on Substrate)产能,整体推估,日月光集团约有2,000~2,500片的2.5D封装月产能,矽品为大宗,估约有1,500~2,000片水准。

Amkor因有NVIDIA等大客户确保2.5D封装所需的矽中介层(Interposer)投片,Amkor在Chip-on-Wafer(CoW)、oS两段流程都有扩充计划,目前没有难以取得Interposer的后顾之忧。

再者,NVIDIA AI GPU大军齐发,台积CoWoS产能早已不堪负荷,挤压到其他国际大客户,传出台积以NVIDIA为出货第一顺位,第二可能就是超微(AMD)。因此,不少大厂启动委托Amkor操刀先进封测的认证流程,预期2023~2025年2.5D先进封装需求仍将火热。

据了解,Amkor手中至少有5家一线客户进入跨认证流程,以2024年展望来看,类CoWoS先进封装约有7~8成贡献来自于NVIDIA,后续OSAT也可以分食先进封装成长大饼,台系封装设备业者前景亦不看淡。

另一方面,先进封装用材料需求自然也水涨船高,台系材料代理业者中,华立已卡位CoWoS材料,崇越科技则代理散热相关材料有成,长华集团也代理关键的Molding机台设备,如日系大厂Apic Yamada等,成功打入目前最热的AI服务器供应链。

Amkor近年与苹果(Apple)、NVIDIA,甚至台积电合作色彩浓厚,又是与日月光集团分庭抗礼的车用半导体「封测二哥」,市场甚至传出三星集团有意收购Amkor声浪。

虽然IC封测业界认为,三星收购Amkor一事仅停留在传言阶段,不过,三星确实相对握有丰沛资源,其对于先进封测的战略解析,值得持续留意。IC封测业者发言体系,对于特定客户、单一厂商状况,向来不做公开评论。

责任编辑:朱原弘