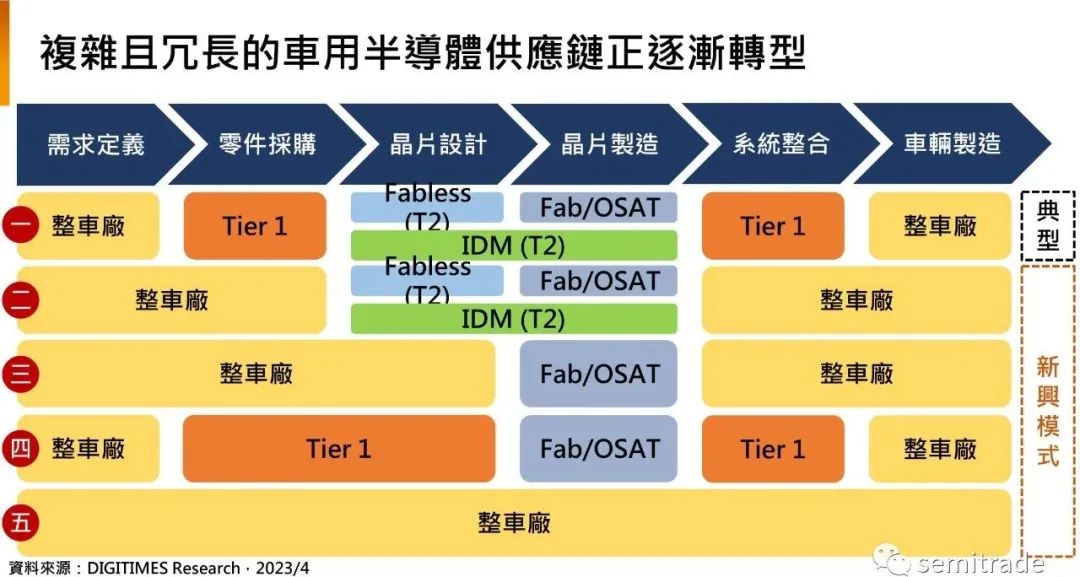

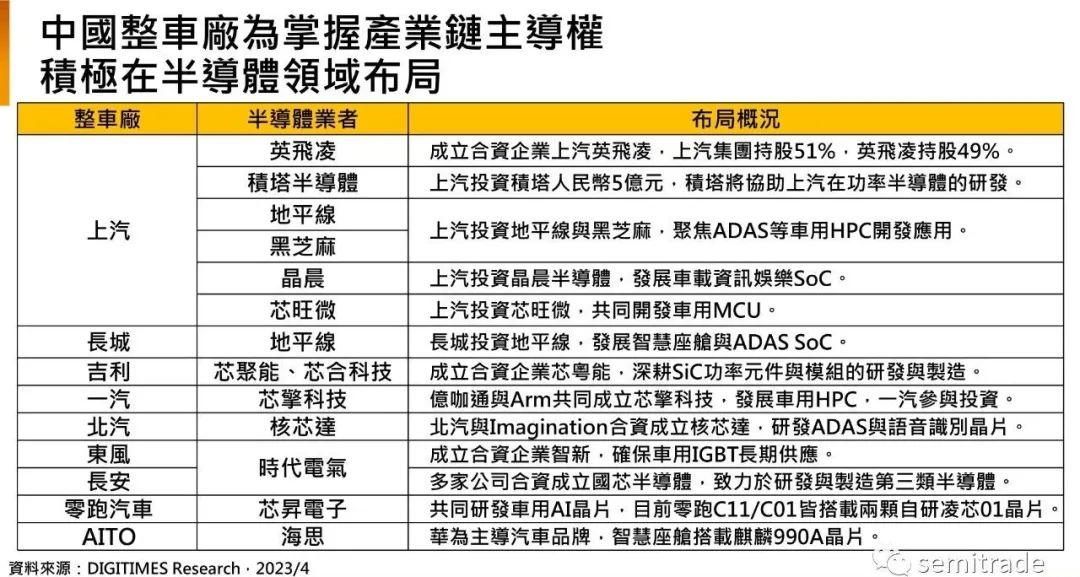

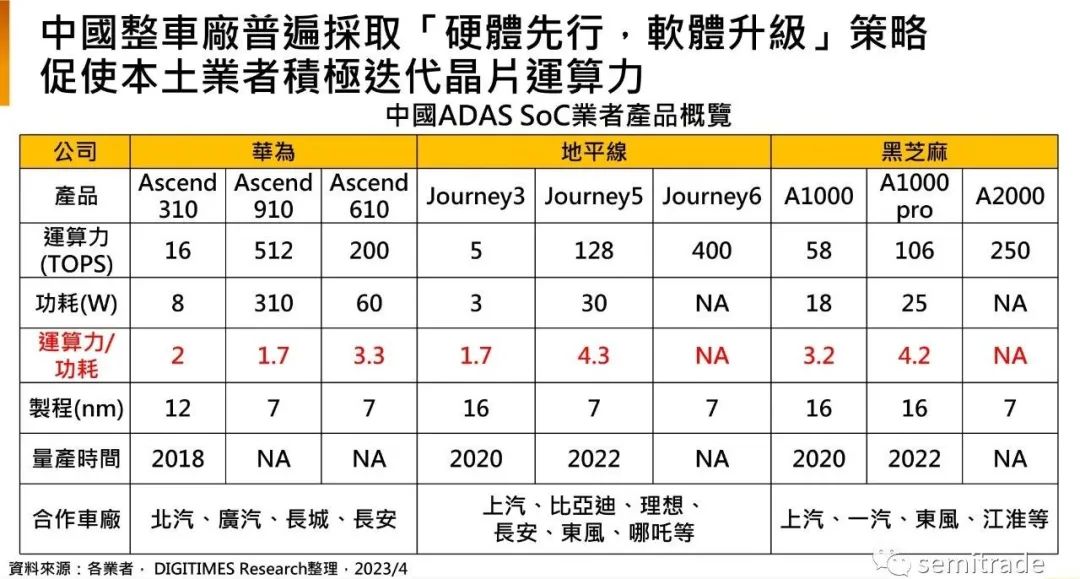

2020年一场席卷全球的“缺芯”给汽车行业敲响了警钟。其中非常关键的变化是,车企开始自研技术,曾经占据产业链话语权的Tier1厂商受到了的冲击和挑战。典型的车用半导体供应链(模式一),Tier1,即一级供应商,是最具话语权的,其不仅直接向车厂供应总成及模块,还与车厂相互参与对方的研发和设计,在整车制造过程中参与度最高。但是自2020年疫情爆发后,整车厂因芯片短缺,陷入减产、停工窘境,促使整车厂开始改变供应链策略,除要求供应商增加芯片库存外,也尝试多种新兴的供应链模式。不少车企已开始绕过供应商,开始与上游的芯片、算法供应商达成广泛合作,自己干起来了原属于Tier1的活。目前,车企与芯片厂商之间孕育了多种合作模式:比如安森美与宝马签署碳化硅芯片长期供应协议、奔驰与英伟达携手为车辆打造自动驾驶系统(模式二);特斯拉自研自动驾驶芯片Tesla FSD、蔚小理们开始组建ADAS SoC自研团队(模式三);问界汽车中的电池模块、智能座舱、电驱与电控系统由华为生产(模式四);比亚迪在车规IGBT、MCU方面加强自研与自供能力(模式五)。综观整车厂布局半导体概况,由于车用芯片研发与测试周期较长,从芯片架构设计到实际于晶圆厂投片约需18个月,加上产业进入壁垒较高,故多数合作对象以IDM为主。整车厂布局芯片类型,则以车规HPC(如ADAS SoC等)、高压功率元件等附加价值较高的芯片类型为主。为提升车用自给率,确保车用芯片供给,同时增强对国际车用半导体IDM议价能力,国内整车厂也积极于半导体领域布局。其布局半导体方式主要以合资、投资为主;布局芯片类型除车规HPC(如ADAS SoC等)、高压功率元件等附加价值较高的芯片外,也包含广泛使用的车用芯片(如MCU等)。然而在整车厂自研芯片面临丰厚回报的背后,也充斥着诸多挑战:研发周期长、资金投入高、人才稀缺、边际成本难以下降等。即使成功自研芯片,倘若自家车款销售量有限,或成果难以满足市场需求,晶圆投片成本难以有效分摊(如光罩),整车成本将不减反增。值得一提的是,随着汽车智能化时代的到来,愈来愈多非传统车用半导体业者在车用领域异军突起,如高通、英伟达等,尤其在车用高效能运算(HPC)芯片市场,新兴业者正逐渐蚕食传统车用芯片业者市占。当前市场主流的智能座舱SoC中,高通旗下820A与8155芯片获得最多的市占率,其次为瑞萨电子与恩智浦。近年搭载ADAS的新型车款陆续问世,因L2级ADAS对运算力需求较低(约10TOPS),Mobileye凭藉自动驾驶领域先行者优势,迅速抢夺市场;当前Mobileye市占率过半,其后依序为赛灵思、NVIDIA、Tesla。但随着ADAS等级向L2以上迈进,ADAS SoC芯片运算力需求将逐步提高,将有助于英伟达提升市占率。国内ADAS SoC业者,为保证车辆在产品生命周期内持续通过空中下载(OTA)实现软件升级,主流策略为“硬件先行,软件升级”,其积极提升产品性能,以满足国内整车厂市场需求。毫无疑问,汽车行业确实在拥抱新时代,不管是车企还是Tier 1供应商。幸运的是,在新时代中,中国车企是主要参与者,甚至在一定程度上,还是推动者。

免责声明:

1、整理自“digitimes、市值观察、新浪网”,版权归原作者所有,如有侵权请联系修改或删除;

2、本平台对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考,本公众平台将不承担任何责任。

分享至微信

分享至微信