2023年,元宇宙概念持续火爆。在CES2023上,全球消费电子企业就AR/VR技术展开了激烈较量,争先展示最新技术产品。索尼推出无障碍游戏手柄;三星带来了世界上第一个双UHD分辨率(双4K)显示器;华硕笔记本的裸眼3D转足眼球……据悉,TCL、创维、索尼、HTC、三星、夏普等海内外厂商均带去了重磅AR/VR新品。

据悉,CES2023首次引入元宇宙和Web3.0专场,还推出了“元宇宙游戏”和“创作者经济和NFT”频道,旨在服务今后10年的AI、VR、XR等元宇宙相关技术与应用。CES主办方美国消费技术协会(CTA)的总裁兼首席执行官GaryShapiro表示,“Web3和元宇宙将彻底改变我们的生活、工作和游戏方式,我们可以预计,元宇宙技术将会在汽车、游戏、健康等多个领域被广泛应用起来。”

Web3.0、元宇宙成新亮点

在CES2023上,围绕元宇宙相关话题,各大参展商也展示了自己的众多产品。其中,英伟达发布了多项基于元宇宙的更新,Omniverse生态系统持续扩展,助力团队增强3D工作流,实现更高水平的实时物理精确模拟。

梅赛德斯-奔驰则在CES2023宣布,公司将使用NVIDIAOmniverse平台,对制造和组装设施进行设计和规划。其即将推出的车型将基于NVIDIADRIVEOrin集中式计算平台打造而成,并将基于Omniverse的NVIDIADRIVESim仿真平台上,对其智能驾驶功能进行测试和验证。

除了发布多款MiniLED、8K印刷OLED等前沿显示技术新品外,TCL还对外发布TCLRayNeoX2AR眼镜和TCLNXTWEARVVR概念一体机。其中,TCLRayNeoX2是全球第一款在MicroLED光波导技术上实现双目全彩显示的智能AR眼镜;TCLNXTWEARVR一体机则搭载了现阶段PPI最高的LCD屏幕,提高画面显示质量的同时能防止眩晕感。

TCLRayNeoX2 来源:TCL官网

索尼推出了无障碍手柄ProjectLeonard。据介绍,这款手柄可通过四个3.5mmAUX音频接口兼容各种外部开关和第三方辅助功能配件,拥有良好的延展性,玩家还能在PS5中使用按键映射并在多个配置文件中实时切换。索尼PSVR2搭载单眼2000*2400分辨率、90/120Hz刷新率的OLED屏,支持4KHDR和110°光视角,机身配备四颗摄像头用于耳机以及控制器,而红外追踪摄像头用于眼部追踪,可带来眼球控制功能。

创维在本届CES上亮相了极致轻薄的VR一体机新品。此次发布的创维PANCAKE1C整机仅重436g,是目前市场上最轻薄的VR一体机,助力VR头显进一步走向更广的大众消费级市场。

HTCVIVE也于1月6日在CES上亮相首款XR一体机。海外厂商中,三星子公司推出AR辅助驾驶工具ReadyVision等。夏普发布公告称,其开发了一款可连接智能手机的VR头显原型,该设备重量仅有175g,具备高清的显示效果。

除了VR外,部分中国企业则把AR作为元宇宙的硬件入口。比如雷鸟创新就在会展上发布了AR眼镜雷鸟X2,这款产品搭载高通骁龙XR2芯片平台,可为实现沉浸式英语学习、智能翻译、实时导航等功能。

碎片化应用探索阶段

整体来看,在CES2023上,各类型的VR/AR产品设计和应用场景多样化,没有看到具有代表性的消费级产品的出现。而消费级产品的出现,是元宇宙产业生态繁荣的重要标志。这也代表着目前元宇宙生态仍然处于一种碎片化应用探索阶段,也缺乏一个能引领未来发展方向的产品。

过去的一年,全球消费电子产品整体景气度急转直下。根据IDC研究报告显示,受严峻经济环境和厂商提价影响,IDC预计2022年全球AR和VR头显全球出货量为970万台,较2021年同比下降12.8%。CCSInsight的统计数据也显示,2022年年初至12月中下旬,全球VR和AR可穿戴设备的出货量下降了12%以上,仅为960万台。

IDC中国高级分析师赵思泉认为,2022年AR/VR头显出货量下滑主要有两大原因:一是Quest2的第一轮铺设已经结束,涨价后出货量受到明显的负面影响;二是2022年消费电子市场整体都比较疲软,AR/VR设备作为非必需品受到了更大的挑战。

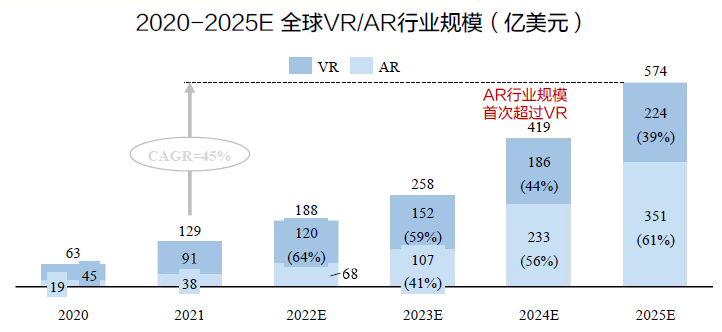

不过,IDC预测,2023年,全球AR和VR头显出货量将恢复增长态势。同时,中国AR/VR市场正高速增长,IDC预计中国AR/VR市场2021-2026年复合增长率达42.2%。到2026年,中国AR/VR总投资规模有望占全球24.4%,市场体量跃居全球第二。

来源:国海证券分析报告

海通证券也指出,AR头显目前处于以行业应用为主,消费级仍为起步阶段,而消费级VR产品正迎来拐点。

市场研究公司CCSInsight最新预测,2023年XR设备的出货量将增至1140万台。此外,该机构预测XR设备的销量将从2024年进一步提升,到2026年增长至6680万台。预计到2025年,AR设备将占XR设备的20%。

2023年,苹果(AAPL.US)的正式入场,以及Meta、谷歌、微美全息等厂商接连入局,XR行业将是群雄逐鹿,也有望进一步推动元宇宙消费级产品的普及。

硬件革新催生产业级机会

当前,VR/AR行业仍处在硬件决定内容的阶段,消费级市场出货量正跨越千万级拐点,未来五年有望迎来更大规模增长。

XR作为众多前沿技术的集成者,当前产业发展受限也源于技术的限制。XR产业包含近眼显示技术、感知交互技术、网络传输技术、渲染计算技术以及云内容制作与分发五大关键技术。每类技术又是多项技术的集成或存在多条技术路径,需满足各类应用场景需求尤其是C端消费级体验需求。

目前,这一轮的硬件技术迭代主要集中在光学方案和屏幕方案上。其中,在光学升级上,Pancake光学方案带来更好的成像质量和轻薄度。菲涅尔透镜以低成本和可控的成像质量,成为此前多数VR头显选择的方案。但随着VR在消费级市场逐步渗透和起量,C端消费者对VR的轻薄、成像质量以及佩戴体验提出了更高要求。Pancake采用3M透镜组件,内置3M独有的反射偏振片,具备高透过率、大视场角,可实现更短的光路和更轻薄的整机设计,大大缩小VR头显在光学部分的体积占用。

在显示技术升级上,MiniLED/MicroLED有望成为下一代显示技术。目前,Fast-LCD和OLEDoS已进入量产阶段,而MiniLED/MicroLED成为业界期待的下一代显示技术。MicroLED具有体积小、亮度高、广色域特点,目前用于XR的MicroLED技术工艺不够成熟。但已有诸多行业巨头纷纷投资或收购该领域初创公司,如苹果、Meta、谷歌、英特尔等。

部分厂商硬件性能与指标来源:国海证券分析报告

目前,国内外科技巨头均在XR各环节做了大量的铺垫与准备工作,而国际巨头布局相对早于国内。分厂商来看,Meta和字节均已推出热门VR产品,苹果预计2023推出MR头显,微软Hololens系列主打toB/toG市场,华为具备硬件实力,阿里和腾讯亦有布局。

未来,随着新品VR出货量增长,上游产业链将迎来新的发展机遇。2022-2023新品VR密集发布,预计2022/2023年Quest+Pico出货量850、810万台。以Pico4pro为例,光学模组/计算平台/摄像头模组/整机代工分别占出厂成本的31%/16%/15%/17%。歌尔股份、舜宇光学科技等厂商均布局光学和整机代工环节,通过协同效应深度参与XR行业。其中,歌尔为Pico和Quest系列的独家代工,舜宇光学科技具备pancake方案优势且子公司舜为已获得爱奇艺VR整机代工订单。

另外,新品VR多项技术指标升级,将提升用户综合体验,菲涅尔透镜升级为pancake光学模组,摄像头数量增加,芯片也将从高通骁龙XR2升级为XR2+,以带来更高的清晰度、更好的沉浸感、更舒适的用户体验。