IC封测代工(OSAT)龙头日月光投控召开在线法说,日月光集团第1季受惠车用、网通、高效运算(HPC)芯片封测需求续强,营收、获利等皆写下同期新高。展望后市,市场推估第2季业绩仍将季成长约中至高个位数百分比区间。

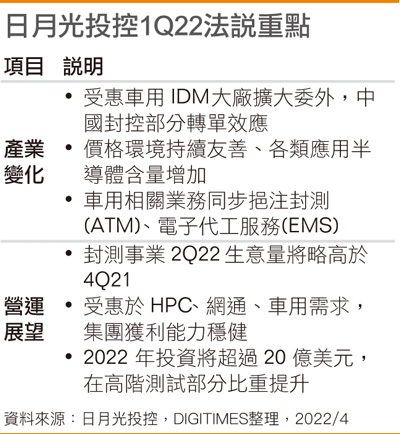

日月光集团财务长董宏思表示,受惠如车用电子IDM大厂扩大委外封测代工,国内封控造成的部分转单效应、以及持续友善的价格环境、各类应用半导体含量增加,后续仍维持先前未来5年正向成长看法,2022年资本支出则将强化高端测试领域。

董宏思指出,车用电子相关业务将同步对于封测(ATM)、电子代工服务(EMS)有所挹注,车用芯片封测业务可望占集团超过7%比重,IDM大厂加速委外,集团也与车用Tier1供应商扩大合作,成长可期。

HPC、网通芯片封测等需求也相对强劲,先进封装包括如中高端覆晶封装(FC)、系统级封装(SiP)成长续强。封测业务稼动率部分,第1季凸块(Bumping)产能满载,封装稼动率平均约80~85%,测试约80%,估计可以延续到第2季。

日月光投控释出第2季业绩展望,在拟制性基础下,以美元计价,封测事业2022年第2季生意量将略高于2021年第4季。拟制性基础下,封测事业2022年第2季毛利率将略高于第1季毛利率。以美元计价,EMS第2季生意量将与第1季不相上下,惟第2季EMS业务营益率将略低于第1季营益率。

尽管近期国内Android阵营销售面临逆风,消费电子相关领域也相对疲软,日月光集团则受惠于HPC、网通、车用芯片等需求,预期集团获利能力稳健,营运也有信心再创历史新高。

资本支出部分,日月光集团2022年可望投资超过20亿美元,但比重有所调整。董宏思表示,2022年在高端测试部分比重提升,整体来看,投资封装产能比重约占51%、测试约34%、EMS约11%、其余为材料相关。

外界关注如国内封控、转单、封测价格等变化,董宏思表示,确实有部分来自国内的转单效应,不过也因疫情,日月光投控旗下矽品苏州厂部分打线封装稼动率受影响,但整体影响不大。封测代工价格部分,预期仍在竞争同业中保有较佳地位,价格环境仍是相对「友善」,但仍会考量与客户之间的长期合作关系。

董宏思表示,虽然目前仍有物流限制、原料成本上扬等因素,不过集团毛利率展望已经考量汇率、物流费用、材料成本、员工保障等,目前看来影响有限。

以拟制性基础来看,日月光第1季单季合并营收约新台币1,443.91亿元,季减13%,年增27%,为同期新高。毛利率19.7%,为单季次高,创同期新高。第1季税后获利129.07亿元,季减11%,年增62%,亦创同期新高。

以IC封测业务应用比重观察,第1季通讯比重约52%,PC相关约16%,汽车/消费电子/其他约32%,前十大客户约占59%,打线机台总数约2.58万台,测试机约5,012台。

责任编辑:朱原弘