2019上半年,正在中美生意摩擦不停升级以及半导体行业景心胸放缓等身分影响下,半导体厂商面对着浩大压力。众所周知,在中高端领域国际大型半导体公司占据了我国绝大部分市场份额,中国半导体生产企业众多,但与国际技术水平有较大差距。

近日,相关消息显示大基金二期在投资重点有所改变。相对于一期主要关注上游设计、制造及封测,二期将重点关注下游应用。特别是在半导体制造装备及材料方面,将成为大基金重点投资方向。

记者特别梳理了2019年上半年国内A股半导体材料及设备厂商营收及净利润情况。其中,长川科技、雅克科技、中微公司、安集微电子、精测电子等已经获得大基金投资。

半导体材料方面,上半年A股厂商总营收153.3亿元,营收平均增长20.9%。其中,中环股份以79.42亿元营收排名第一位,安集科技以1.29亿元排名最后。整体来看,国内A股半导体材料上半年营收集中在5亿元以下区间,这也真实反映了国内半导体材料产业处境。

虽然国内在硅片、光掩模版、湿化学品、电子特气、高纯硅烷、高纯四氟化硅、光刻胶、靶材、CMP抛光材料、封装材料等方面基本都有布局,但是在中高端领域,基本上还是严重依赖进口。上半年爆发的日韩半导体之争,也再次印证了半导体关键材料的战略意义。

具体而言,安集科技在上半年成功登陆科创板,并成为首批25家上市企业中的“明星股”,备受市场青睐。其化学机械抛光液和光刻胶去除剂产品,已经打破国外厂商垄断,成为中芯国际、长江存储、台积电、联电等供应商,以此带动营收及净利润增长。而有研新材得益于铂族金属业务的拓展,带来了销售订单的大幅度增长,相对于2018年同期增长73.61%。除此之外,其他几家企业上半年营收基本保持两位数增长,整体表现比较稳定。

另一方面,中环股份以4.52亿元净利润排名第一,景瑞股份和江丰电子以0.14亿元排名最后一名。在净利润增长率方面,上海新阳将持有的上海新昇26.06%股权置换成硅产业集团7.51%股份及按公允价值计量的投资两部分,使得公司净利润增加了26183.30万元,投资收益贡献明显。但是剔除此部分,上海新阳上半年主营业务利润仅1500多万元,相对2018年同期,也成功实现扭亏为盈。

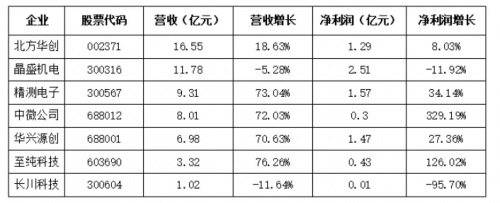

2019年上半年,A股半导体设备厂商总营收为56.97亿元,营收平均增长率为41.95%,整体上呈现增长的趋势,这与国内半导体产业整体规模提升及国产替代密切相关。其中,北方华创以16.55亿营收排名第一位,排名最后的为长川科技,其营收仅为1.02亿元。

根据公告显示,长川科技生产的集成电路测试机和分选机产品已获得长电科技、华天科技、通富微电、士兰微、华润微电子、日月光等集成电路厂商的使用。在上半年全球半导体行业景气度大幅下滑的情况下,封测厂商业绩普遍下滑,作为上游设备厂商,长川科技自然也无法幸免。2019年STI优质资产及业务进入长川科技,如何整合资源协同发展,将是长川科技需要重点解决的问题。

在净利润方面,晶盛机电以2.51亿元排名第一,排在最后的为长川科技,其净利润为0.01亿元。在净利润增长方面,长川科技同比下滑95.7%,晶盛机电同比下滑11.92%。除此之外,其他设备厂商净利润同比都保持增长,其中中微公司以329.19%排名第一位。

在半导体设备方面,中微公司和华兴源创成功登陆科创板。其中,中微公司刻蚀设备产品已经成功取得5纳米逻辑电路、64层3D NAND制造厂的订单,实现扭亏为盈。而华兴源创在电池管理系统芯片检测设备销售方面增长,也带来公司营收及净利润的增长。

根据Gartner预测,2019年全球半导体设备产值将同比减少约18%。而中国市场仍保持着持续增长趋势,预计未来中国将成为全球半导体制造设备最大市场。