对于自动驾驶、ADAS,或者汽车网联化、电子化、智能化之类的趋势,我们日常探讨最多的,恐怕是技术本身的革新,以及这些技术对汽车整个垂直产业带来的影响。当聊到未来高端汽车内部软件代码将达到2-3亿行时,我们会“推测”这些趋势对汽车整个行业结构将产生怎样革命性的影响。

比如说,产业原本从整车厂到各层级供应商金字塔型层级结构,转变为趋于平面化的横向结构,更多原本并非汽车行业的参与者参与到行业中来。这些变化在我们看来实际已经足够复杂和“革命”化。不过在本周的Aspencore汽车电子论坛上,我们听到了另一种有趣的解读:华域汽车系统高级战略规划经理叶海先生,针对智能网联汽车市场发展趋势的看法是这样的:

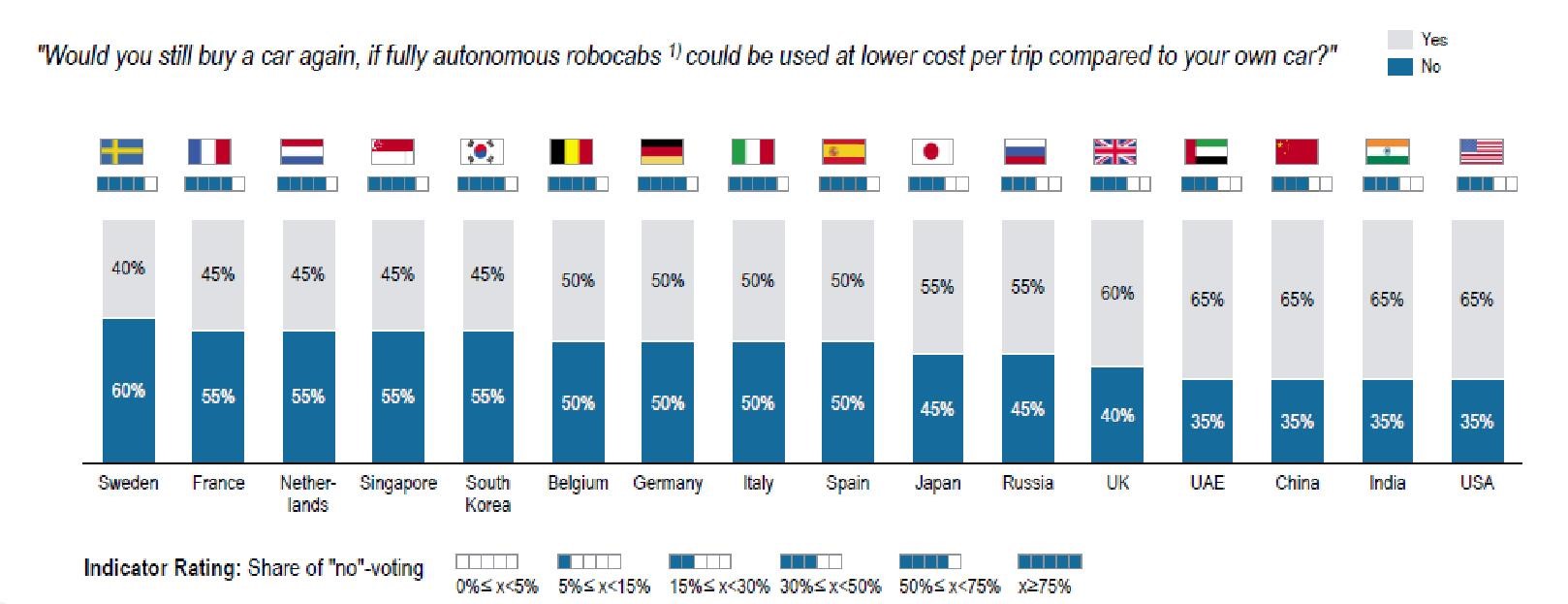

我们首先定义这样一个词汇:robocab,看单词结构,似乎是机器出租车的意思。其实际含义是没有司机的自动驾驶出租车。如果我们抛出这样一个问题:将来如果每次出行,都可以采用robocab的方式,而且单次出行成本相较自己开车更低,那么你是否还愿意再买辆车呢?

全球各国对这个问题的回答都不尽相同。不同国家的人,回答“是”和“不是”的比例情况如上图所示。无论如何,这个答案至少表明了一个问题:如果技术足够先进,有一半甚至超过一半的人是不愿意自己开车的。这种robocab的模式,放到现在比较知名的就是网约车,只不过现在的网约车还有司机在开,robocab可能是没有司机的网约车。

它总体就是指共享出行,或许这种模式还以其他方式存在,比如说分时租赁。但它们都同时指向:或许我们未来的生活不止是不需要自己开车,而且还不需要自己买车。我们定义这种服务为MaaS(Mobility-as-a-Service)。

从叶海提供的数据来看,中国在收获这波趋势时显得格外显著:“共享出行市场整体规模将持续快速增长,2018-2030年年复合增长率达到19.61%。”这个趋势的四大驱动力包括了中国的政策(政策对共享出行市场发展的支持)、资本(各种补贴)、需求(居民共享出行服务需求增加,包括城镇化进程加快、限牌和停车位紧张等一些客观因素)、技术(核心零部件动力电池技术进步,共享汽车成本下降;互联网、5G、自动驾驶技术推动共享出行行业发展)。

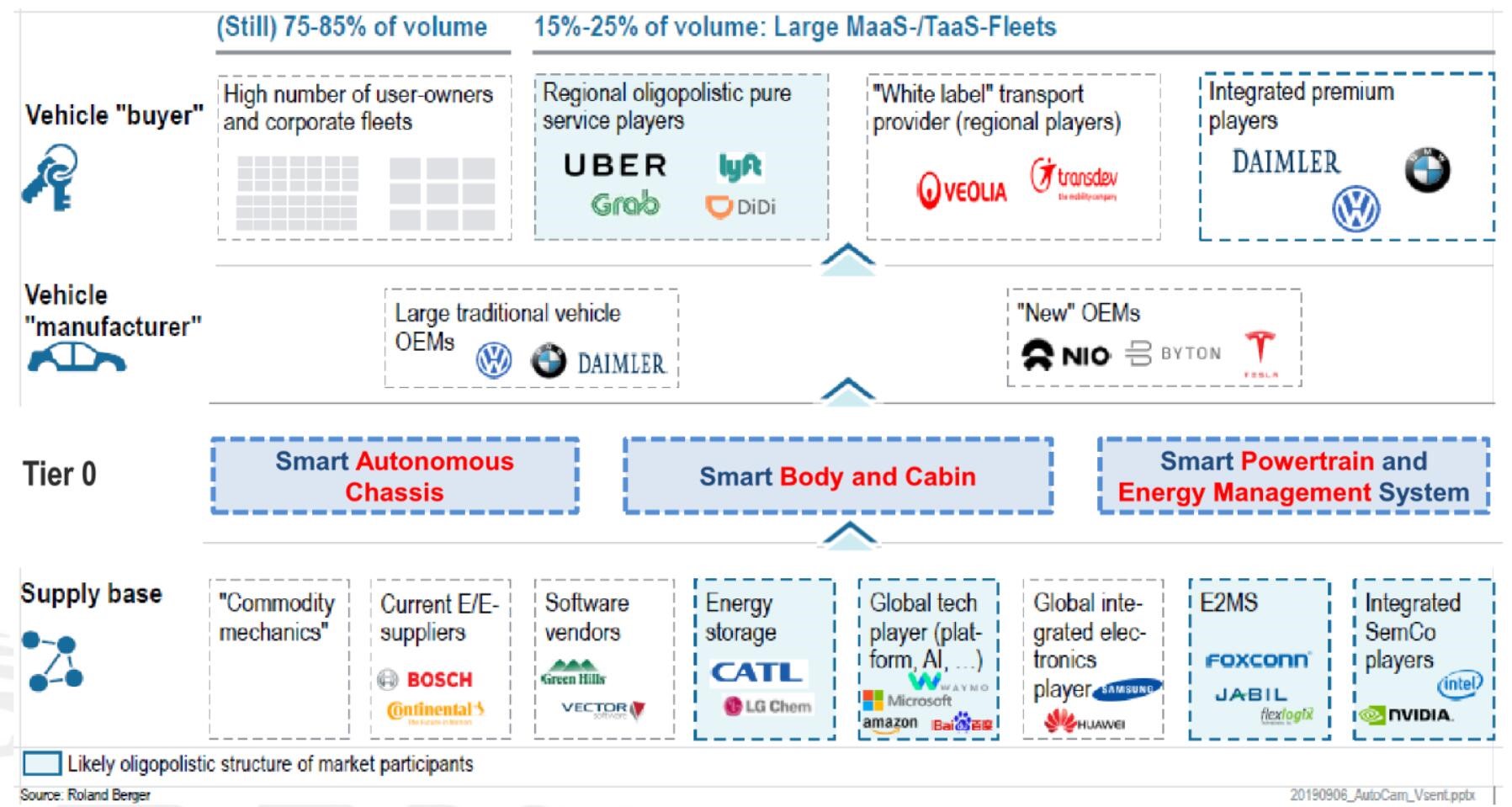

如果这个趋势或预言是真的,那么它对整个汽车产业的结构调整,恐怕就不是我们先前讨论的那么简单了。一方面原本与汽车行业无关的产业也会纳入到汽车产业链体系——这个是我们在先前的文章中不止一次提到的;另一方面,原本OEM厂主导的产业格局,会转为第三方平台主导,比如像滴滴这样的网约车平台,或者上汽EVCARD分时租赁平台。

其中第二点大概算得上是相当具有冲击性的一件事。用叶海的话来说,“OEM厂商未来就降维了;价值发生转移。拥有车队管理能力的公司,未来将在行业拥有很大的话语权,比如滴滴要求造200万辆车,这个需求会立刻被满足。”此时,汽车本身成为互联网终端,它将与其它互联网终端不再有本质区别。

那么OEM厂此时的商业模式就要发生重构,“OEM厂商业模式将从卖汽车向提供增值服务、共享服务转变,买汽车产品的营收占比缩小。”行业的利润池分配将发生很大变化,如上图所示,MaaS到2030年往后,要分得34%的市场利润。连带的,就是Tier 1面临市场规模缩小的大问题。与此同时,如我们先前所说行业从金字塔型转向更平面化的横向结构,那么Tier 1开始需要受到原本不属于汽车行业的,比如软件企业的跨界冲击。

在共享出行市场渗透率达到一定程度,社会车辆利用率提升以后,汽车总需求量会开始下降。“预计2035-2040年,社会车辆需求将减少30-50%。”那么上述各层级变化会得到进一步的加固。不难理解上图这种结构变化,在最上层的“Vehicle buyer”究竟如何改变产业。

这是个很有趣的解构,而且显得非常大胆。叶海针对MaaS的趋势,针对Tier 1厂商所提的建议包括有:1.高度关注MaaS的市场机会,与出行服务提供商和OEM探讨PMV(Purpose-built Mobility Vehicle)合作机会,寻求扩大单车配套份额,保持业务增长——这似乎也是目前华域汽车在智能系统各层级,智能形式系统、智能车身与座舱系统,以及智能动力与能源管理系统方面多方位的努力。

2.汽车构成模块变化,Tier1供应商需要再新的平台基础上探索市场机遇。大众将软件平台分成5个部分,分别是“操作系统和互联互通”“智能车身和座舱”“自动驾驶”“车辆和能源性能”“服务平台和出行服务”。这实际对应了上述华域汽车的几个方向。3.增加中国市场渗透率,中国汽车市场是全球规模最大的市场。“2018年,共享汽车数量增速超过300%,网约车数量增速88%。”这应对了MaaS这个模式未来在中国的快速发展。