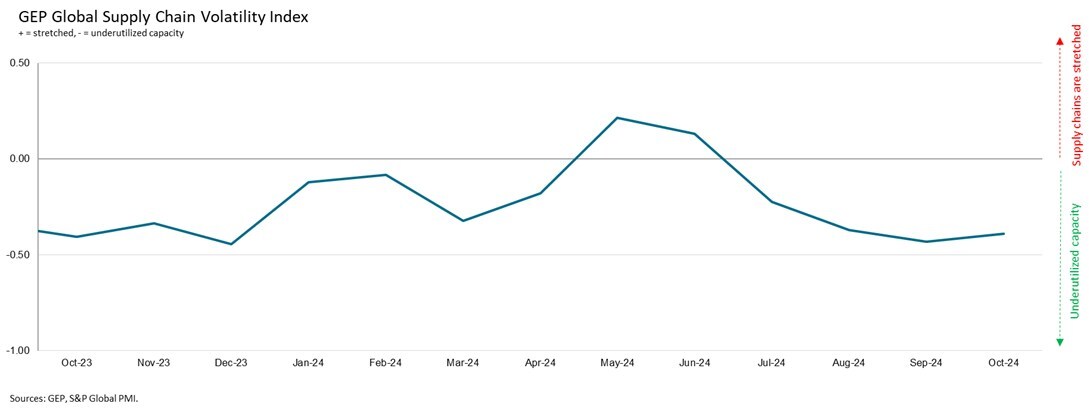

GEP全球供应链波动指数是一个跟踪需求状况、短缺、运输成本、库存和积压情况的领先指标,每月对2.7万家企业进行调查,显示指数为-0.39,与9月份的-0.43相比变化不大。 因此,该指数在10月份仍处于一个表明全球供应商闲置产能达到一年多以来最高水平的范围内,而西方制造业短期内看不到任何复苏迹象。

数据解读: 指数>0,表明供应链产能紧张。 指数越大于0,供应链产能越紧张。 指数<0,表明供应链产能未充分利用。 指数越小于0,则供应链未充分利用的程度越高。

供应全球最大市场的供应商报告称,10月份的供应量出现了萎缩。 最值得注意的是,由于美国工厂活动减少,北美供应链的闲置情况再次急剧上升。事实上,美国各大制造商的采购经理们在近一年半的时间里对采购量进行了最大幅度的削减,这表明全球最大经济体的工厂正在为产量降低做准备。

供给亚洲的供应商也报告了10月份存在闲置产能,但闲置程度不及西方市场。 这是由于印度等某些制造行业的持续强劲扩张。 值得注意的是,10月份,中国的工厂生产出现了反弹,采购活动在连续三个月收缩后有所上升,但日本和韩国制造商的采购量减少——这对这些经济体的制造业而言是一个不利的领先指标。

欧洲的工业困境仍然是10月份数据的一个主要特征。 供应商的产能利用率显著不足,反映了欧洲大陆主要制造业中心需求持续低迷的情况。 德国汽车制造业的萎缩是影响欧洲工厂产出量的主要不利因素。

此外,10月份,"供应短缺"指标连续第14个月出现负值。 这表明,相对于当前的全球制造业需求,大宗商品和中间产品供应存在过剩。

"我们现在处于买方市场。 10月份是全球供应商连续第四个月报告存在闲置产能,北美和欧洲的工厂需求明显萎缩,这凸显了西方制造商面临的严峻前景,"GEP副总裁Todd Bremer解释说, "特朗普当选总统后,面临美国制造业产能过剩的情况,而与之形成鲜明对比的是,中国的温和反弹和印度的强劲扩张则表明亚洲拥有更强的韧性。"

2024年10月要点

- 需求:全球采购活动依然疲软。 对大宗商品、零部件和原材料的需求持续萎缩,而且迎来了2024年迄今为止最大的萎缩幅度。 按地区划分,北美十月份采购活动最为疲软,其次是欧洲。 亚洲的投入需求更具韧性,但总体上仍然低迷。

- 库存:10月份,全球工厂的库存下降加剧。 安全库存储备的报告数量仍然低于历史水平,因为企业为了保持现金流希望精简仓库,并根据订单疲软的情况严格管理库存。

- 材料短缺:短缺物品指标(跟踪关键部件和原材料供应情况的综合指标)仍处于低位,表明供应水平强劲。

- 劳动力短缺:10月份,因劳动力短缺而导致制造商积压增加的报告有所上升,且高于长期平均水平。 然而,近几个月来工厂就业水平有所下降,这表明由于劳动力减少,生产量有所下降,而且企业清理积压订单的速度也有所放缓。

- 运输:10月份,全球运输成本与长期平均水平保持一致。

区域供应链波动

- 北美:指数为-0.72,前值为-0.78。 最新数据与北美供应商的大量闲置产能相符。

- 欧洲:指数为-0.52,前值为-0.74。 尽管与9月份相比有所改善,但最新数据表明,欧洲工业衰退仍在继续。

- 英国:该指数从6个月来的最低水平-0.12大幅下跌至-0.40,表明英国制造业状况恶化。

- 亚洲:指数为-0.20,前值为-0.36。 尽管存在闲置产能,但闲置程度远低于西方市场。 印度继续对该地区产生积极的影响。