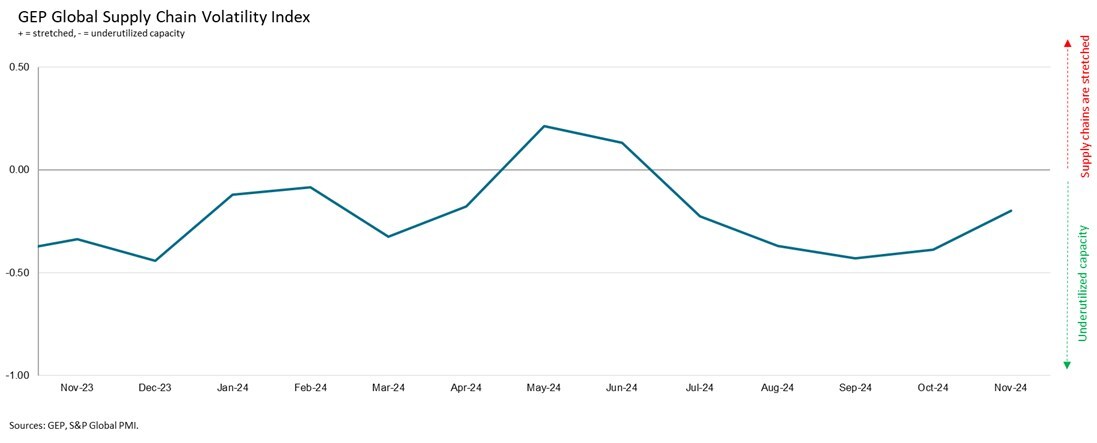

GEP全球供应链波动指数(GEP Global Supply Chain Volatility Index)是追踪需求状况、短缺情况、运输成本、库存和积压订单的领先指标,每月对27,000家企业进行调查。该指数在11月升至-0.20,较此前的-0.39有所上升,表明全球供应链闲置能力降至自6月以来的最低水平。

数据解读:指数>0,表明供应链产能紧张。 指数越大于0,供应链产能越紧张。 指数<0,表明供应链产能未充分利用。 指数越小于0,供应链未充分利用的程度越高。

这一增长主要由亚洲地区推动,该地区的供应商报告自7月以来首次出现产能紧张。 这是由于该大陆制造商,特别是中国制造商的采购活动激增,新订单大幅反弹所致。 这可能反映了国内刺激措施推动的更高生产需求,以及国际客户为规避特朗普政府可能提高进口成本的风险而提前囤货。 11月,仅印度的原材料采购增速超过中国。 数据显示,亚洲工厂的采购活动以三年半以来最快的速度增长,这进一步印证了为扩大生产而进行的准备工作正在加速。

而在北美,安全库存的囤积达到了自7月以来的最高水平,突显出采购经理已经根据即将上台的美国政府实施重大关税的公开承诺,对其库存策略进行了调整。 随之而来的是北美供应链活动的回升,并进一步导致了拥有闲置能力的供应商数量减少。 事实上,对该地区的供应链活动追踪指数在11月达到了四个月以来的高点。

与此同时,与其他地区形成鲜明对比的是,欧洲供应商的闲置能力进一步增加,这主要是因为欧洲工业衰退的加剧。 数据显示,欧洲制造商对原材料的需求降至2023年12月以来的最低水平,工厂进入了更深层次的紧缩模式。 德国继续处于这一长期且显著的经济放缓态势的核心。

"11月,美国制造商增加了安全库存,特别是在消费品行业,以减轻任何可能的关税上涨带来的直接影响,"GEP副总裁John Piatek表示。 "相比之下,中国制造商由于政府刺激和出口增长而变得更加繁忙,汽车和技术产品带头增长。 从战略角度而言,许多国际公司采取观望策略,同时计划重塑其全球供应链,以应对2025年及以后的关税和贸易战。"

2024年11月重大发现

- 需求:原材料、大宗商品和零部件的需求在经历了一段持续疲软期后出现回升。 尽管追踪指标仍略低于长期平均水平,但在11月再次有所上升。 这主要得益于亚洲的采购活动激增,特别是中国企业准备加大生产,以满足客户新的订单需求。

- 库存:此囤积指标用于衡量企业在多大程度上能够在库存中建立安全缓冲,以减轻短缺或价格上涨等风险带来的影响。 最显著的变化是北美和亚洲制造商的安全库存增加。

- 材料短缺:材料短缺指标显示,11月全球供应水平依然强劲,企业报告供应不足的频率仍处于历史低位。

- 劳动力短缺:11月,有关人员短缺导致制造商积压增加的报告与历史上的典型水平一致。 因此,数据表明劳动力容量并未成为商品生产商的限制因素。

- 运输:运输成本指标在11月保持在长期平均值。

区域供应链波动

- 北美:指数从-0.72升至-0.36,为7月以来的最高水平,表明该地区供应链的闲置能力降至四个月来的最低水平。 11月,北美的库存活动有所增加。

- 欧洲:指数从-0.52降至-0.72,接近年度最低水平,表明该地区工业衰退的加剧。

- 英国:指数从-0.40升至-0.12。 然而在11月,英国工厂的原材料需求恶化,反映了欧洲大陆经济疲软的溢出效应。

- 亚洲:指数从-0.20升至四个月以来的高点0.15。 尤为值得注意的是,由于该地区(特别是在中国)的采购活动激增,挤压了供应商,该指数自夏季以来首次显示出产能紧张。