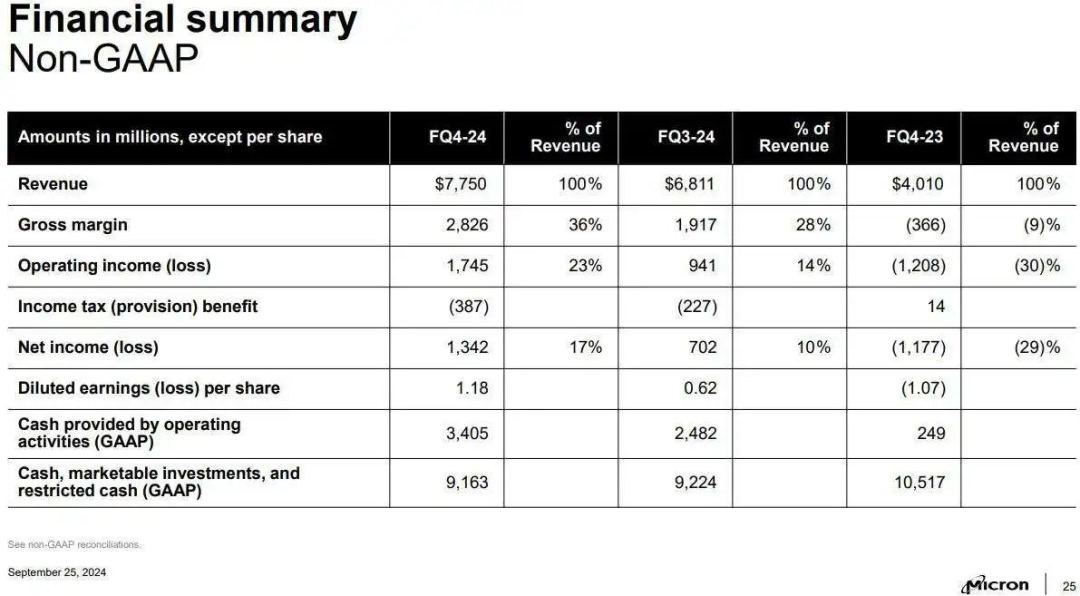

当地时间9月25日,美光科技于美股盘后公布了截至自然年2024年8月29日的2024财年第四财季财报,同时披露了2025财年第一财季业绩指引。得益于存储需求回暖以及存储芯片价格上涨,美光第四财季度营收77.5亿美元,同比增长93%,优于市场预期的76.6亿美元,符合公司此前给出的74亿至78亿美元指引。第四财季调整后营业利润为17.45亿美元,高于分析师预期的15.8亿美元。上年同期为亏损12.08亿美元,上一财季同比扭亏为盈至9.41亿美元。第四季财季调整后毛利率为36.5%,高于分析师预期的34.7%,也超出此前给出的33.5%至35.5%指引。上年同期为-9.1%,上一财季为28.1%。非GAAP口径下调整后的稀释后每股收益(EPS)为1.18美元,高于分析师预期的1.12美元,也超出了此前给出的1.00至1.16美元指引。而上年同期EPS亏损1.07美元,上一财季同比扭亏为盈至0.62美元。按业务划分,美光科技第四季度DRAM营收同比大涨93%,至53亿美元,占总营收的69%;NAND营收也同比大涨96%,至24亿美元,占总营收的31%。对于第四财季的业绩同比大涨,美光CEO执行长Sanjay Mehrotra在新闻稿中表示:“强劲的AI需求推动了数据中心DRAM产品和我们行业领先的HBM劲增。数据中心SSD销售引领了我们的NAND收入创纪录,该季度收入首次超过10亿美元。”展望2025财年第一财季,美光预期营收为87亿美元±2亿美元,高于分析师预期83.2亿美元;预计一季度Non-GAAP的稀释后EPS为1.74美元±0.08美元,高于分析师预期的1.52美元;预计Non-GAAP毛利率为39.5%±1个百分点,也高于分析师预期的37.6%。

“我们正以美光史上最佳的竞争地位进入2025财年。我们预计,第一财季收入将创下历史新高,2025财年的收入将创下可观的纪录,盈利能力也将显著提高。”Sanjay Mehrotra说道。作为美光利润率最高的产品之一,其用于AI数据处理的HBM营收一直在保持强劲增长。美光指出,其HBM所在的数据中心业务2024财年实现了创纪录的年度营收,2025财年还将在此基础上大幅增长。在财报电话会议上,Sanjay Mehrotra再度重申,今明两年美光的HBM产能已销售一空。Mehrotra还指出,这段期间已经与客户敲定了今明两年的HBM订货价格。此外,美光通过业界领先的HBM3E解决方案赢得更多客户青睐、明后两年的HBM营收来源将会更加多元化。今年2月,美光开始量产专为AI和超级计算机设计的HBM3E。美光称,相比竞争对手的HBM3E 8H 24GB容量解决方案,其HBM3E 12H 36GB容量产品功耗降低20%,同时提供的DRAM 容量高出了50%。Mehrotra预计,美光的HBM产品市占率将在2025年(1-12月)的某个时间点达到与其DRAM市占率相当的水准。从全球HBM市场来看,可获取市场营收规模(TAM)预计将从2023年的大约40亿美元扩增至2025年的逾250亿美元。而近日,除了美光之外,SK海力士、三星和铠侠三大存储厂商也向外宣布了利好消息,其中,SK海力士宣布率先量产12层堆叠HBM3E,并预计将在年内向客户提供产品;铠侠获得1200亿日元贷款;三星也宣布正式量产首款1Tb四层单元(QLC)第九代V-NAND产品。"添加小助手申请进群"

(icspec——规格书查询、免费发ic供应/采购)

[ 新闻来源:芯极速,更多精彩资讯请下载icspec App。如对本稿件有异议,请联系微信客服specltkj]

全部评论

分享至微信

分享至微信