关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注功率半导体生态圈最新资讯

来源:万元芯城

在新能源汽车产业发展背后,功率半导体器件作为“驭电者”,发挥着至关重要的作用,它是新能源汽车电机控制器、车载空调、充电桩等设备的核心元器件。如果将机器比作人,那么功率半导体就是机器的“柴米油盐”,任何和电能转换相关的地方都需要功率半导体。

根据 Yole 的数据,2021年全球功率半导体器件市场大约175亿美元,2026年将增长至 262亿美元,复合增速达到6.9%。其中,增量较大的主要是IGBT模块、SiC 模块、MOSFET 和 GaN 产品。

硅基 MOS、IGBT 和 SiC 模块主要增长的下游驱动均来自于电动车和工业(主要是光伏、风电和储能)领域。

在功率半导体领域,国际厂商优势明显,全球前十大功率半导体公司均为海外厂商,竞争格局相对集中。据IHS Markit预计,英飞凌、安森美、意法为行业前三名参与者,市场份额分别占比19.0%、9.0%、5.3%,行业CR3为33.3%,CR5为42.9%。

低端产品已实现部分国产替代,高端分立器件国产化空间广阔。对国内市场而言,功率二极管、功率三极管、晶闸管、中低压MOSFET 等分立器件产品部分已实现国产化,而功率MOSFET 特别是高压超级结MOSFET、IGBT 等高端分立器件产品由于其技术及工艺的复杂度,还较大程度上依赖进口,国产化率低,未来进口替代空间巨大。

车用/光发电功率器件价值量数倍提升

据中国汽车工业协会统计,2021年国内新能源汽车销量实现爆发性增长,全年销售共计352万辆,同比增长157.48%。在“碳中和”、“碳达峰”目标下,我国新能源汽车市场高景气度有望持续。新能源汽车中的功率半导体含量大大增加,主要增量来源于逆变器中的IGBT 模块、DC/DC 中的高压MOSFET、辅助电器中的IGBT 分立器件、OBC 中的超级结MOSFET。据英飞凌数据显示,一辆电动车的MOSFET分立器件用量接近200个,部分高端新能源汽车车型对MOSFET的需求可达400个/辆以上。纯电动车功率半导体价值量为350美元,是传统燃油车单车价值量71美元的五倍。

在光伏发电领域中,光伏逆变器主要分为集中式逆变器、组串式逆变器和微型逆变器,对于不同的应用环境和功率要求,选择不同类型逆变器。光伏逆变器中包含升压模块和逆变模块。一般光伏逆变器采用3相全桥形式,逆变模块需要6组IGBT。以阳光电源的逆变器 SG125HV 为例,使用了3个英飞凌的IGBT模块,每个模块中封装了2组 IGBT。升压模块中用到 Boost 电路,会根据功率需求配置几组 MOSFET 器件。因为碳化硅器件转换效率高,逐渐在新能源发电中被采用。

国际大厂仍居主导地位高壁垒成主因

在主要细分领域中,英飞凌市场份额遥遥领先,在功率MOSFET、IGBT单管、IGBT 模块市场份额分别为24.4%、29.3%、36.5%,接下来便是安森美、意法、东芝、瑞萨、三菱等欧美日系企业。可喜的是,功率 MOSFET 市场,华润微、安世、士兰微跻身前十,IGBT 单管市场士兰微、IGBT 模块市场的斯达也都进入全球前十,虽然目前市场占有率还较低,但也说明了产品力在持续提升。

功率器件市场长期由国际大厂主导,主要在于行业壁垒高,特别是在制造、封装工艺上,需要有深厚的积累,同时又有很高的认证门槛。功率器件在半导体行业中属于特色工艺,并不追求先进制程,除了光刻之外,沟槽、减薄、能量注入,背面金属化等,这些独有的工艺加深了行业的壁垒。

特别是汽车行业,除了标准AECQ 等测试,Tier1 和整车厂都有测试标准。测试要求复杂,难度高,也需要较大资金投入。新厂商的进入门槛较高,也巩固了龙头企业的领先地位。

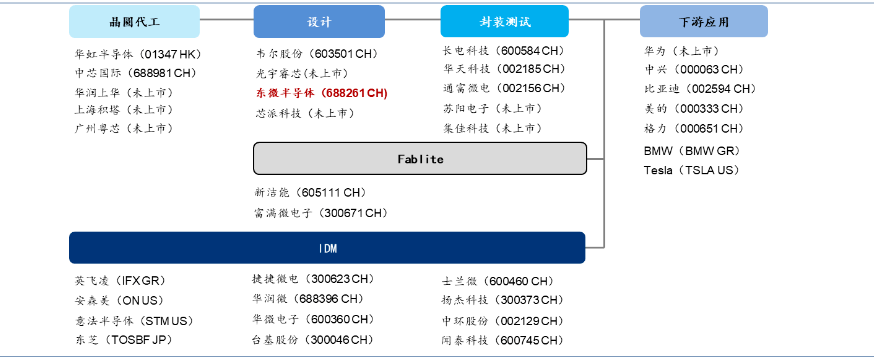

近年来国内功率半导体公司成长迅速,有以士兰微、华润微、时代电气、安世为代表的 IDM厂商,也有以斯达半导、新洁能、东微半导为代表的Fabless公司,以及IDM和Fabless 并举的扬杰科技。产品方面,士兰微、安世、扬杰科技品类较为齐全,斯达半导、时代电气聚焦 IGBT,华润微、新洁能和东微半导聚焦MOSFET,并都有所突破,士兰微做到了全球前十,斯达半导 IGBT 模块市场前十,安世MOSFET 市场前十,华润微MOSFET 市场前十。

资料来源:各公司公告

功率半导体供需分析

2022年国内IGBT产业进入爆发期,国产IGBT厂商在车载IGBT领域的替代进程会加速。一方面国内新能源汽车2022年销量预期都比较乐观,市场预期平均增速在50%以上,但是国外IGBT芯片厂商如英飞凌和安森美等大厂的交期平均都在一年以上,同时海外如欧洲和美国的电动车市场也开始进入高速增长期,这些国际大厂会优先保障本土供应。

近年来国内功率半导体公司成长迅速,有以士兰微、华润微、时代电气、安世为代表的IDM 厂商,也有以斯达半导、新洁能、东微半导为代表的Fabless公司,以及IDM和Fabless并举的扬杰科技。产品方面,士兰微、安世、扬杰科技品类较为齐全,斯达半导、时代电气聚焦 IGBT,华润微、新洁能和东微半导聚焦MOSFET,并都有所突破,士兰微做到了全球前十,斯达半导 IGBT 模块市场前十,安世MOSFET 市场前十,华润微MOSFET 市场前十。

在技术方面,国产厂商也在各自优势领域,各有突破。士兰微完成12吋功率产线建设并成功量产;斯达半导完成第七代 IGBT研发,并进入量产阶段,对标英飞凌最新产品;东微半导体推出高功率超级结产品,打破国外厂商垄断;新洁能的新一代SGT产品,提高转换效率,步入车规市场。随着越来越多国产厂商产品取得突破,进入车规和风光储市场,国产替代进入加速期。

【免责声明】文章为作者独立观点,不代表功率半导体生态圈。如因作品内容、版权等存在问题,请于本文刊发30日内联系功率半导体生态圈进行删除或洽谈版权使用事宜。