1.印度风向突变:小米跌倒 库克驾到;

2.IC设计业Q3恐面临“旺季不旺” 晶圆代工厂同步承压;

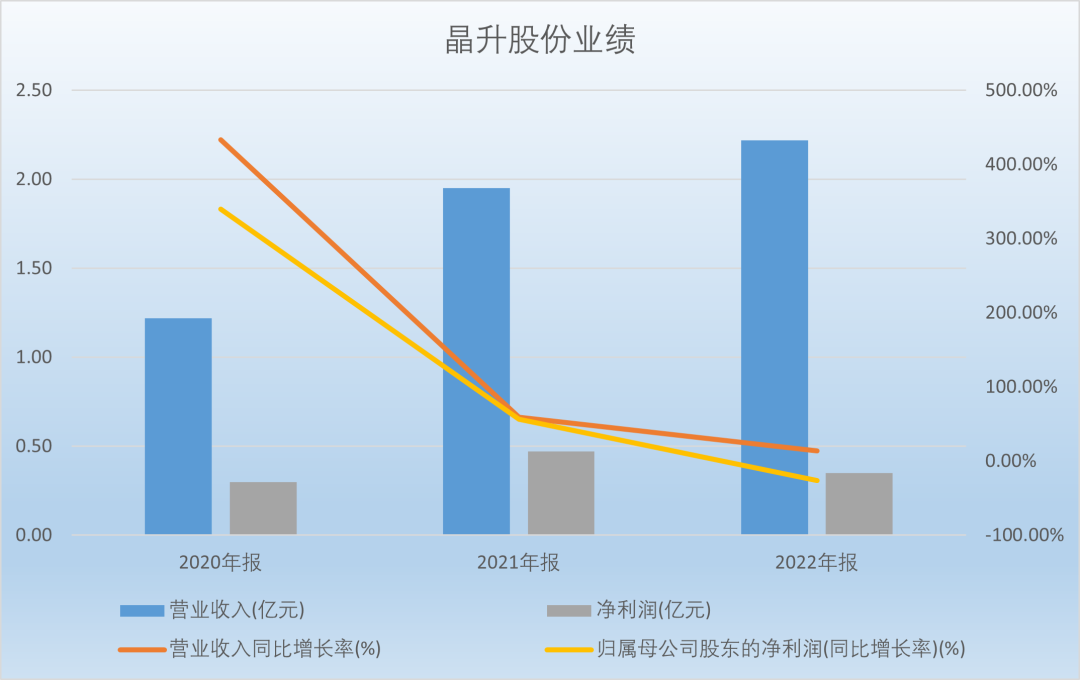

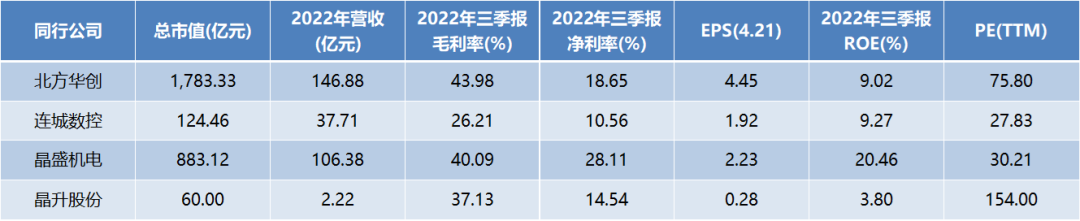

3.【新股前瞻】晶升股份:业绩较同行偏低且毛利率大幅下滑,超高估值下如何行稳致远?

4.开工率,营收与利润:台积电2023业绩展望;

5.台积电公开涨薪幅度:4%~5% 符合预期;

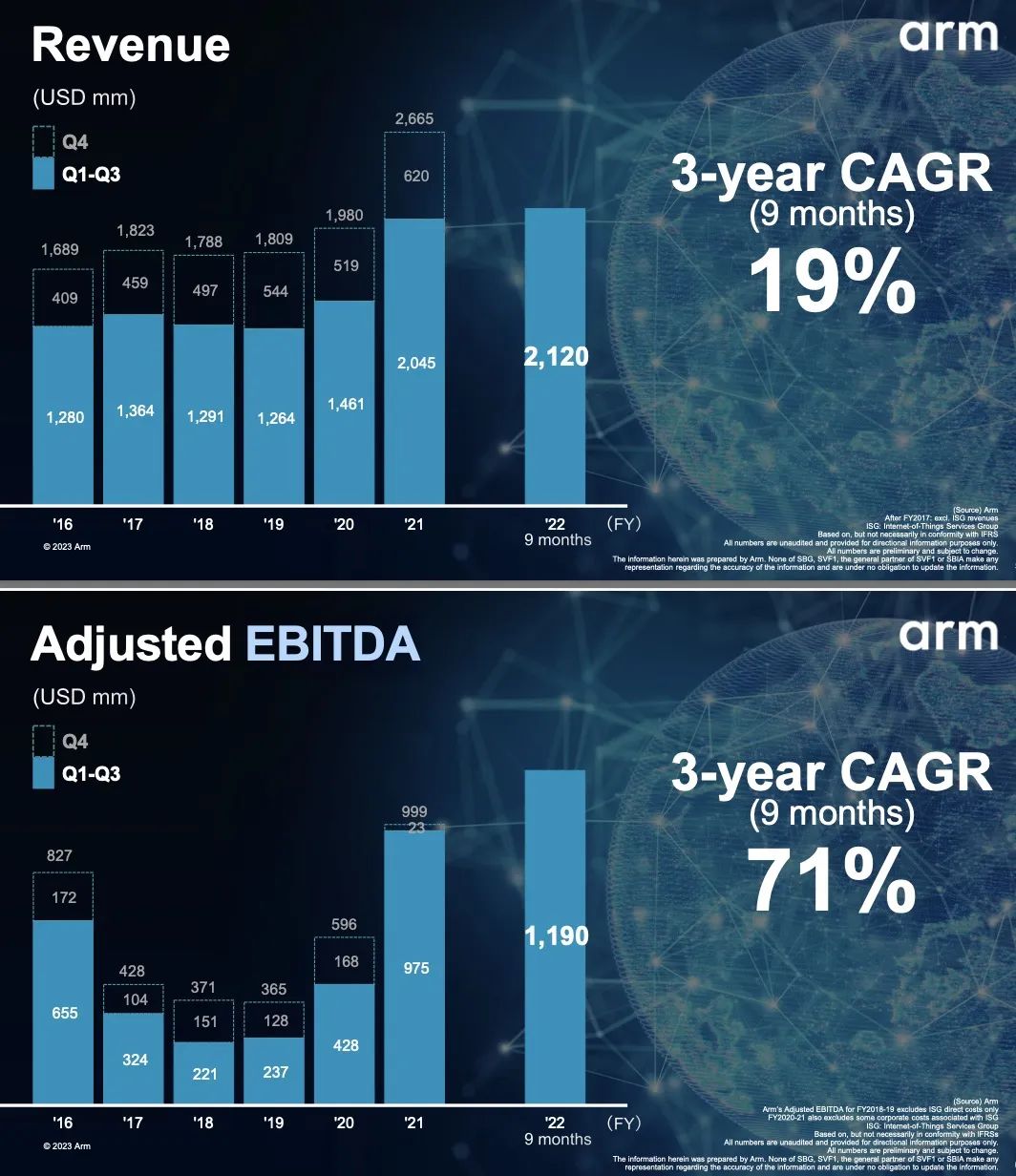

6.Arm的“芯事”,孙正义的故事;

7.ASML将与埃因霍温理工大学合作建立新研究中心 预计耗资数亿欧元

版税是芯片出货后Arm的抽成费用。版税是大多数半导体IP公司的主要盈利点,Arm的版税一般约为芯片最终售价的1%~3%。

去年下半年以来,关于Arm要涨价的传闻就已频繁见诸报道,据悉和高通、联发科、紫光展锐,以及包括小米和OPPO在内的多家中国智能手机制造商,均已接到计划中的定价调整通知。

在Arm传出要造芯片前不久,4月12日,英特尔代工业务与Arm刚刚签署了一项涉及多代前沿系统芯片设计的合作声明,双方签署的协议旨在使芯片设计公司能够利用英特尔18A制程工艺来开发低功耗计算SoC。

产业观察人士对此评价:一个下场做代工,想把竞争对手变客户;一个直接做芯片,想抢客户的地盘,两个都在做“困兽之斗”。

集微网与多位半导体业界人士交流,大多认为Arm商业模式的改动可以说是一个非常冒险的举动。

为此一位知名研究机构分析师对爱集微分析“,孙正义素有‘赌徒’之称,最近的这些动作还是‘讲故事’,为上市搞个好价钱。”

7.ASML将与埃因霍温理工大学合作建立新研究中心 预计耗资数亿欧元

该报道指出,ASML在全球光刻设备市场占据主导地位,像许多科技公司一样,面对紧张的劳动力市场,ASML一直在努力寻找半导体人才。