近两年多以来,全球黑天鹅横飞,疫情反复、俄乌冲突、美制裁升级等多因素催化半导体行业“寒气”释放——终端需求不振,出货量下调、芯片砍单等直接影响上游芯片大厂,而上游芯片厂商订单的减少又直接降低相关代工厂、封测厂等的产能利用率,整个产业链牵一发而动全身。行业的快速“入冬”,令业界人士忧心忡忡,并开始探讨起产业链的过冬与重整对策。

11月2日,SEMICON China 2022举办的第二天,“供应链重整: SEMICON产业创新投资论坛 (SIIP China)”又一次拉开帷幕,业界大咖吐纳真知灼见,纷基于当前形势诊脉产业现状,致力于给寒冬中的半导体产业拨云见日,引路资本投建产业。

行业暂时放缓 2024年将复苏

在会议的开始,SEMI全球副总裁、中国区总裁居龙再次强调,尽管当前产业已经产生了周期性变化,从去年的缺芯缺产能,到现在去库存、部分产品价格腰斩等,今年下半年也已经出现衰退,明年全年会呈现负增长的局面,但他依然相信,如果没有其他黑天鹅事件出现的话,从2024年开始,行业可恢复上行周期,2030年实现一万亿美元的销售额也是可期的,再往后产业继续增长也是毫无疑问。

事实上,疫情、局部冲突、地缘政治博弈、经济下行和产业内卷等因素下,全球半导体行业急速进入下行拐点,2023年是低迷的一年已成业界共识,芯片的“供不应求”也已经反转为“供应过剩”,世界半导体贸易统计组织(WSTS)和调研机构IDC也分别从产业调研走势角度预测,2023年芯片市场将呈现个位数增长,即分别为4.6%和6%。

SEMI资深首席分析师Christian Dieseldorff在会上总结,通货膨胀、某些产品类型的高库存,特别是内存、供应链问题以及美国对中国的出口限制等因素是2022年和2023年行业放缓的主要原因;美国和欧洲的《芯片法案》正导致投资向制造业的地区转移;2022年的制造业设备支出正在放缓,但仍为正向增长,同比为6%,即950亿美元,创历史记录;2023年的支出预计将同比下降15%至810亿美元;预计2024年将实现复苏,同比增长31%,达到1060亿美元,依旧创纪录。

长鑫存储:产业链挑战、机遇并存

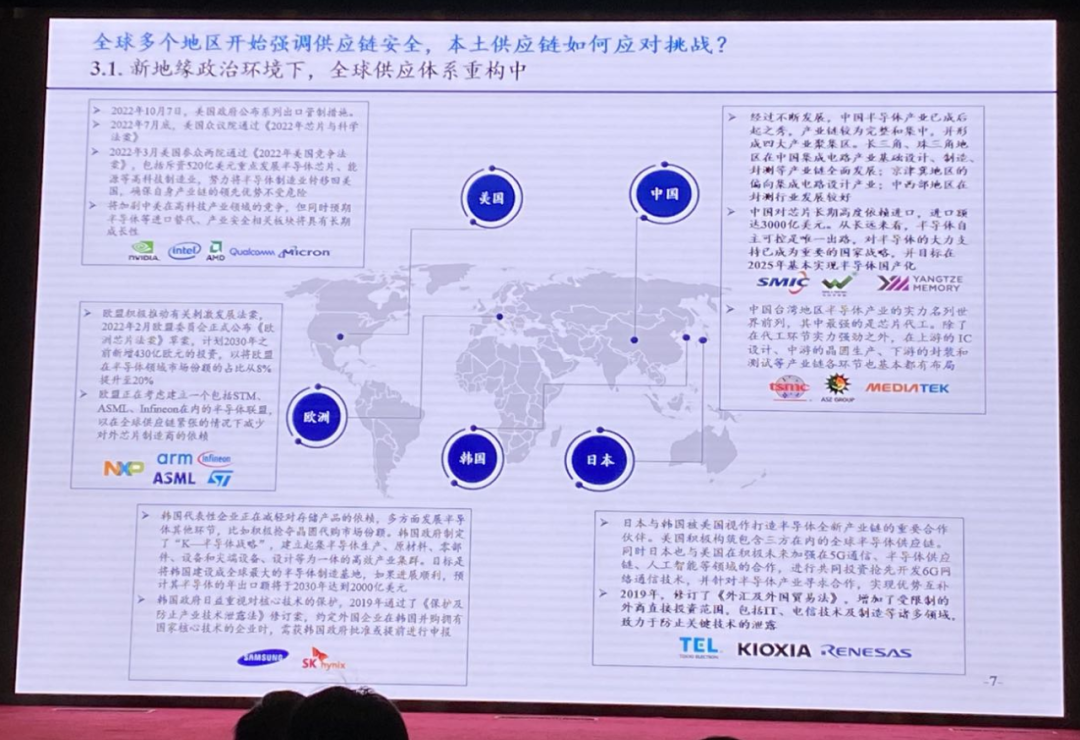

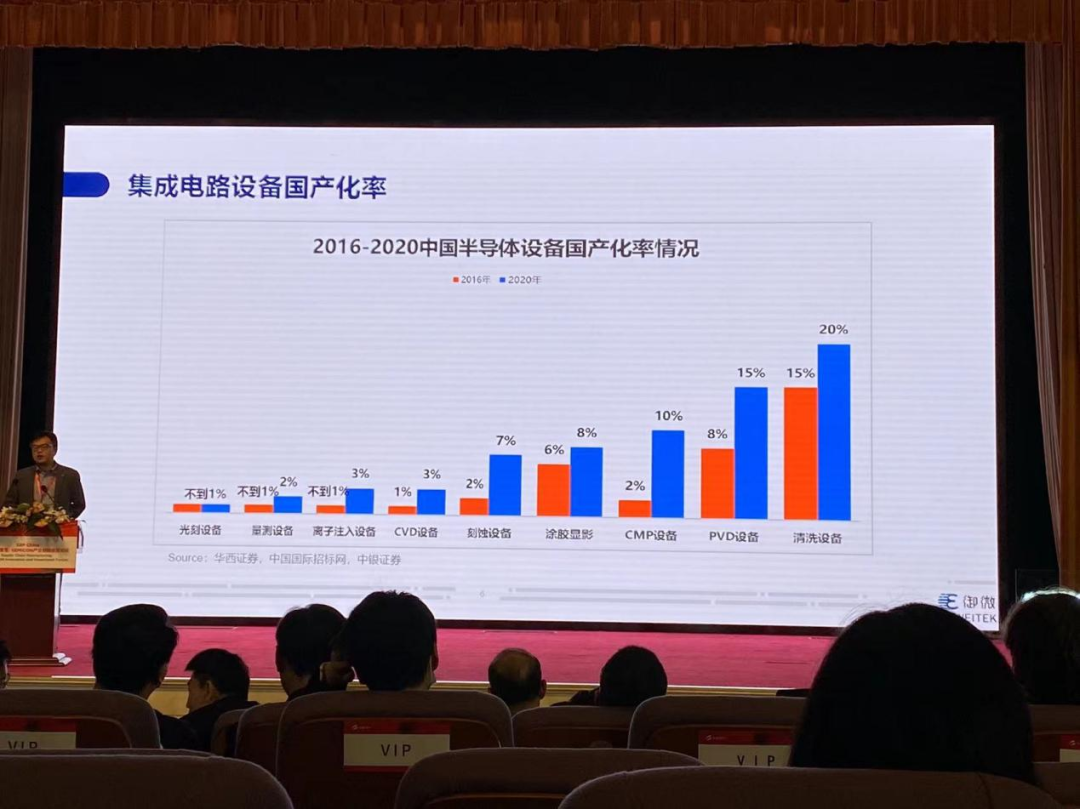

如何看待国内目前的供应链状况?长鑫存储技术有限公司执行副总裁孙豳通过视频参会表示,半导体设备是构建供应链生态的“重中之重”,但目前面临的挑战是,国内设备厂近年未虽有不少机台在晶圆厂进行验证,但大规模上量的机会较少,设备大规模量产使用性能稳定性、良率表现等未知;前道设备稀缺,国外巨头垄断、明显,关键环节如光刻机、沉积设备、溅射设备、缺陷颗粒检测设备等压力大;设备研发及服务高端人才稀缺,国内相关基础学科研究体系相对薄弱。然而,挑战背后也暗藏机遇,下游制造厂商可通过大幅扩产、叠加设备出口管控影响,为本土设备提供国产化土壤。

半导体材料方面,供应链在逐步完善。不过,其中有些类别仍需大力投入攻克,如CMP抛光国内厂商比较稀缺;在湿化学产品方面,国产厂商只有部分达到G5等级;光刻胶则由日本全面占优,是国内重点突破对象。

晶瑞电子高管在会议上表示,目前国内自主化趋势越来越大,赛道参与者也蜂拥而至,不过当前也面临原材料供应不足的问题,国内厂商仍普遍处于技术不到位,能生产但却不可用的境地。

此外,EDA工具是中国半导体供应链生态的“洼地”,其入门门槛高、成本弹性大,对系统依赖性强,高壁垒,需多点布局力争突破,而AI芯片前端设计是国内EDA的切入机会。

孙豳也表示,半导体行业历来是一个周期性比较强的行业,再叠加近年来疫情、地缘政治博弈、局部地区冲突等因素影响,半导体市场正在经历一个短期的供需波动阶段,但短期的供需波动不会影响半导体长期的繁荣趋势。云计算、人工智能以及不断进行落地场景探究的元宇宙等将持续不断地驱动对半导体的需求增加与技术演进。企业需通过不断修炼“内功”从而度过目前面临的短期行业增速放缓。

行业需厚积粮草静待春天

在针对半导体供应链瓶颈的圆桌论坛中,面对当前全球形势对中国制造业发展大方向有何影响的探讨,华海清科总经理张国铭表示,半导体是一个全球化、市场化的产业,由于最近的地缘政治问题,包括欧洲、美国、韩国、中国等各国都在进行供应链的布局。在坚持全球合作的态度下,国内也迎做好准备与布局迎接未来可能会出现的政策挑战,由于国内工业体系比较完善,又是全球最大的消费市场,可以全力推动上下游产业协同发展,发挥国内大市场的优势。

晶瑞电子高管也指出,需求拉动芯片销量增长,同时芯片已经上升到国家战略的高度,尽管短期内行业有所衰退,但这只是短期内的波动,增长仍是长期趋势;供应链方面,目前各国都在追求自主可控,国内产业各个环节则应发挥各自优势,但也要强调分工合作的重要性,避免某些领域的过度投入;此外,终端需求也在驱动产业链上游发展,如车企发力芯片自研等。

普达特科技有限公司首席执行官刘二壮博士认为,任何行业的发展都会出现波折,对未来仍应保持信心。国内市场占据全球一半的需求,市场足够大、足够全,从供应端来看,国内成熟工艺目前未受到很大的限制,28nm以上需求保持强劲,有很大发展空间。因而对于未来要立足当下,做大做强成熟工艺,并再次基础上,对先进工艺踏实研发,慢慢实现技术突破。

同样的,南京原磊纳米高管也指出,美国对中国的打压会成为常态化,需做好准备,面对国内关键技术节点积累的欠缺问题,需要花时间逐个击破,逐渐积累,这是一个必经的过程,同时业内也应减少低端内卷。

而对于成熟工艺的国产替代问题,张国铭坦言,国产设备的替代已将近有10年左右的时间,不过国内28nm以上的替代能力仍然不强,但是并非要在所有领域都实现国产替代,在推动国产化、本地化的同时,仍可购买欧洲和日本等地的设备,从而提高产业的发展水平。

由于当前国内半导体产业受到掣肘,至于未来行业发展展望,参与圆桌会议的业内各位大佬皆表示,虽然明年进入低迷期,但预期2024年将会反弹,当前能做的就是“先蹲后跳”,钻研产品与技术,备粮过冬,静待春天来临。

扫描下方二维码,了解更多

下载DIGITIMESPRO

产业资讯一手掌握