根据CBInsights发布的报告,2021年有148亿美元的创投资金流入拉丁美洲地区,比2020年成长174%。该年当地总共完成了660笔交易,比2020年增加了121笔。投资当地的资金自2015年以来增加了10倍以上,成长速度超过了亚洲、欧洲及美国。

截至2021年底,拉丁美洲共有45只独角兽,以金融科技和电子商务为主,正在拉丁美洲推动创新。这些独角兽巩固了当地做为创投投资有吸引力的市场。Bloomberg Linea专访种子轮融资的专家预估,到了2022年结束时,如果拉丁美洲再出现10家新独角兽公司,也不会令人感到意外。撇开目前的独角兽不谈,眼下当地约有100家新创企业的融资估值超过1亿美元。

事实上,拉丁美洲的这种繁荣已经引起了包括软银集团、General Atlantic和Sequoia Capital等一些私募股权和创投领域的大咖关注。现在华尔街银行正寻求利用淘金热,让更多拉丁美洲的独角兽在美国上市。

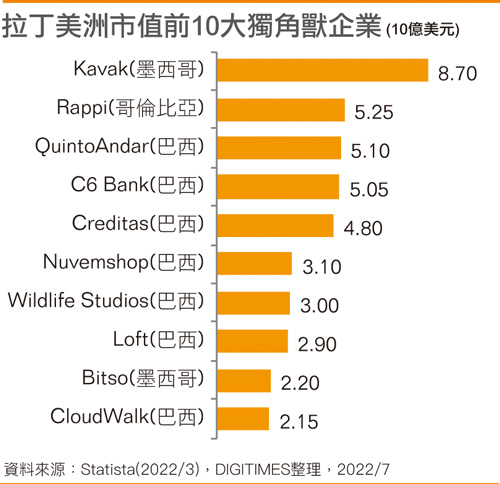

Contxto报导,2021年拉丁美洲最大的一轮融资案(7亿美元的E轮融资),由在线二手车市场Kavak取得,第二和第三大的融资则由电商店面建造商Tiendanube/Nuvemshop以及送货服务Rappi拿下。

在拉丁美洲独角兽的创建方面,巴西、阿根廷、墨西哥和哥伦比亚等国家因为创造的数量较多而脱颖而出。最知名的独角兽当属巴西的Nubank、MadeiraMadeira、Loft、哥伦比亚的Rappi以及墨西哥的Bitso、Kavak、Sofia及Yalochat。但一些较小的经济体也有不错的表现,例如乌拉圭已成为世界上人均最大的软件出口国之一。

根据VC Latam高峰会发布的数据,尽管拉丁美洲的人口只有印度的近60%,却是仅次于国内的第2大交易市场,超过印度。随着当地中产阶级的崛起,加上网际网络以及智能移动设备的采用和渗透,预计2022年还会出现更多独角兽。

专家表示,如果将拉丁美洲已经上市的新创公司市值与地区GDP做比较,其占比只有3.4%(5年前还不到1%),仍远低于美国(48%)、国内(25%)甚至印度(10%)。

银行家和交易律师表示,拉丁美洲独角兽的崛起,是受到一个时代一次的网际网络繁荣的推动。随着愈来愈多的购物者转移到网上,促使这种繁荣在疫情造成的封锁下加速发展。

孕育独角兽阿根廷发迹最早

根据LABS,在2017年前,阿根廷是唯一一个孕育独角兽公司的拉丁美洲国家。2007年Mercado Libre取得了独角兽的头衔,2015年则是Decolar,直到2017年这两家公司都还是当地唯一的独角兽。不过在不到4年的时间里,2021年估值超过10亿美元的拉丁美洲新创公司数量跃升至45家。

虽然拉丁美洲在科技新创企业的数量方面仍然落后于亚洲、欧洲和美国,但智能手机、无线网络和支付卡的广泛使用,已经为全新的数码服务创造了现成的需求。当地精通智能手机的消费者对数码钱包愈来愈满意,甚至开始使用智能手机应用程序进行虚拟医生预约。

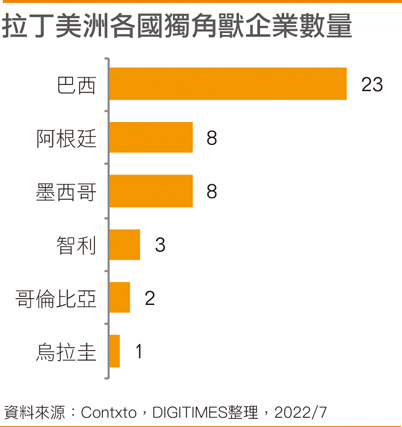

截至2022年4月,巴西在独角兽公司数量最多的国家中排名第9,也是目前拉丁美洲拥有最多独角兽的国家,以23只独角兽独占鳌头,占拉美独角兽企业家数的比重达50%。巴西是拉丁美洲最大的经济体和人口最多的国家,尤其是就B2C新创公司而言,这对产品的可扩展性有着巨大的影响。

该国强大的新创生态系统是由高度都市化的大量精通网络的年轻人口促成的。由于巴西当地商品和服务市场的规模,以及政府促进创新的承诺,引发全球投资人的注意。此外,市场规模、人口结构和高度连通性的结合,使巴西成为创投支持的新创企业沃土。

阿根廷的独角兽数量在拉丁美洲的占比达18%。近期被称为「Unicorn maker」的墨西哥则是首次上榜,2021年1月该国的独角兽数量为零,但到了12月已有8家公司,因此取得了独角兽工厂的称号,占比亦达到18%。

数据平台供应商Sling Hub表示,拉丁美洲独角兽数量的增加,主要和涌入拉丁美洲的外国资本增加有关。之前关注拉丁美洲的外国投资人并不多,现在情况正好相反。随着全世界都在关注拉丁美洲,促成大量资金的流入。

创投资金大批流入拉美

自2017年以来,拉丁美洲的新创生态系统就在加速发展。挹注当地的创投资金总额,从2017年的22亿美元增加到2021年的131亿美元。巴西在这方面处于领先地位,该国现有17,987家新创公司,占该地区总数的77%;紧接着是墨西哥的1,869家(8%),以及智利的1,109家(5%)。光是2021年巴西就占了所有创投资金投资额的70%;墨西哥以13%的投资额排名第二,哥伦比亚以7%排名第三。

约莫在2000年时,拉丁美洲当地只有少数人可以上网,而且资金很少。当地没有创投公司,国际创投公司甚至都不会关注拉丁美洲。20年后在线商店MercadoLibre在疫情期间成为拉丁美洲估值最高的公司,超过了巴西国有石油公司Petrobras和矿业巨擘Vale。

事实上,拉丁美洲当地的许多股市均由银行和大宗商品公司等更传统的公司主导,这种情况迫使新创公司向北美寻找上市机会。举例而言,科技公司在巴西Ibovespa指数中的占比不到10%,但在标准普尔500指数的占比接近3分之1。

换言之,科技公司大约在20年前首次出现在拉丁美洲,而现在所有的基础发展条件几乎都已经到位,包括基础设施、企业家、创投投资人和资本市场。自2019年以来已投资了大约50家拉丁美洲新创公司的日本软银最近表示,将在其当年成立价值50亿美元的区域基金基础上,再向拉丁美洲投资30亿美元。预计至少有8家由软银支持的拉丁美洲公司2022年将公开上市。

在2014~15年间,拉丁美洲因为经济低迷,导致一些大型投资人出走。此外,经济学人(The Economist)指出,过去两年,拉丁美洲形势严峻。与其他地区相比,其因疫情失去的人口比例更高。长期的封锁已经对其经济造成了伤害。不过疫情也创造了机会,并加速了颠覆的脚步。若能获得政府批准,当地可能会出现更多的新创公司。

拉美新创公司发展亦面临挑战

尽管拉丁美洲的新创公司正在蓬勃发展,不过却也面临了一些挑战,例如缺乏工程人才。General Atlantic估计拉丁美洲的大学每年培训4万名软件开发人员,远低于其快速成长的科技产业每年预估所需的10万名人力。

无独有偶,当地网际网络的供应零散且昂贵。例如拥有4,500万人口的阿根廷,只有3万平方米的数据中心空间,与只有200万居民的美国德州奥斯汀市相同。这些都是当地发展新创公司时可能面临的难题。

迄今为止,当地大部分创新都聚焦在金融科技领域。拉丁美洲的银行业是世界上利润最高的产业,估计股东权益报酬率(ROE)为13%~15%,远高于大多数已开发地区。。

当地最成功的金融科技公司是2021年12月在纽约上市的巴西新创公司Nubank。该公司拥有近5,000万用户,已成为全球最大的数码银行,市值超过400亿美元。

不过政治和经济不稳定等其他因素,也使投资人在寻找他们认为具有经营弹性的企业时更加谨慎。

裁员警报响起,拉美新创热潮可能结束

由于通膨、利率上升、疫情造成的供应链持续中断,以及俄乌战争正在对全球经济造成严重破坏,全球金融体系亦受到冲击。

根据CBInsights的拉丁美洲数据,2022年前3个月,对新创企业的融资额从2021年的高峰下降了60%,第2季达到73亿美元。与此同时,2022年第1季新独角兽企业的数量创下5季以来的最低水准。此外,没有一家拉丁美洲公司在国际市场上进行首次公开募股。

无独有偶,由于看坏经济前景,迫使一些企业已经开始削减人力。例如Netflix才刚进行了大规模裁员,巴西的QuintoAndar和Loft Brasil Tecnologia等公司近来都裁员了 100多人。

对于拉丁美洲许多国家而言,已经成长为庞然大物的数码新创公司的表现仍未能达到预期。尽管筹集了数十亿美元的资金,但其商业模式仍然依赖于低工资和不稳定的工作保障。根据非政府组织Oxfam Mexico发布的一份报告,Uber、滴滴出行(Didi)和哥伦比亚独角兽Rappi等平台送货司机的平均收入,每人每星期仅2,085墨西哥披索(约104美元)。相较之下,这些公司却正在享受丰厚的利润。

又如买卖二手车的数码平台,透过移动应用程序(App)营运的墨西哥独角兽Kavak则正面临着形象危机,因为有大量用户抱怨该公司服务品质差的消息在社交网络上疯传。凡此种种均暴露了拉丁美洲新创公司眼下的危机。

责任编辑:毛履万亿