点击蓝字

关注我们

据市调机构TrendForce最新报告显示,2022年第一季度全球前十大晶圆代工厂商营收达319.6亿美元,季增8.2%,其中合肥晶合超越高塔半导体升至第九名。

(图源:TrendForce)

值得关注的是,华虹半导体启动“回A”计划后不久,晶合集成科创板IPO注册申请也获批,若两公司顺利上市,国内三大晶圆代工巨头将在科创板齐聚。据悉,晶合集成计划募资95亿元,根据募投方案,49亿元用于集成电路先进工艺研发项目31亿元用于收购制造基地厂房与厂务设施;另外人民币15亿元用于补充流动资金及偿还贷款。主要聚焦12英寸扩产。

从业务结构来看,国内三大晶圆代工巨头有明显的差异。例如,中芯国际业务较为综合,华虹半导体以CMOS、MEMS等传感器为主,而晶合集成则以为显示驱动为主要方向。但弱点都是在先进制造工艺的不足,这也是中国大陆晶圆代工厂,与海外巨头之间的差距所在。

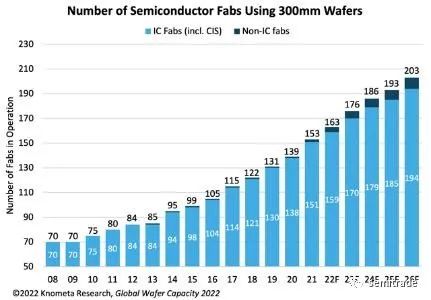

全球12英寸晶圆厂建设如火如荼。据咨询机构Knometa与IC Insights报告显示,2021年全球12英寸晶圆厂数量增加14座,创下自2005年以来最高纪录。预计2022年还会再增加10座。报告同时预测,到2026年,将有超过200家晶圆厂运营12英寸晶圆产线。

(图源:Knometa官网)

国内晶圆代工厂商也纷纷将12英寸晶圆厂列为投资重点。据JW Insights统计,中国大陆共有23座12英寸晶圆厂正在投入生产,总计月产能约为104.2万片,与总规划月产能156.5万片相比,这些晶圆厂的产能装载率仅达到66.58%,仍有较大扩产空间。预计中国大陆未来5年(2022年-2026年)还将新增25座12英寸晶圆厂,这些晶圆厂总规划月产能将超过160万片。

(图源:JW Insights)

其中中芯国际分别在北京、上海、深圳建立了3座12英寸晶圆厂,投资额近人民币1,200亿元。深圳厂预计2022年底可实现量产。同时,华虹半导体也在加速无锡12英寸厂的扩产,整合元件厂(IDM)厂如华润微、士兰微等12英寸厂均加速扩产。

往期精选

免责声明:

1、整理自“digitimes”,版权归原作者所有,如有侵权请联系修改或删除;

2、本平台对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考,本公众平台将不承担任何责任。