俄乌冲突后,美国趁势对俄罗斯打出一套“制裁连环拳”,目标不仅对准俄罗斯赖以生存的石油天然气,还涉及到金融系统、科技软件和国防航天领域,甚至还把拳头挥向可爱的猫猫!

一提到制裁, 半导体绝对难逃一劫。不仅俄罗斯,中国也苦美国的“长臂管辖”久矣,昔日的孟晚舟被捕、不断扩容的实体清单还历历在目。

用别人的东西总归没有安全感,想要不受别人的桎梏,就得实现供应链的本土化,

这正是半导体的长期投资逻辑——国产替代。

短期半导体依然延续着从去年开始的“缺货涨价”逻辑,今天先不提,日后填坑,借着俄乌战火敲响的警钟,今天主要梳理一下,国产替代的重点方向在哪儿?

捋清方向在哪儿,得先知道卡在哪儿?

1、IDM厂商

半导体企业有两种模式,IDM模式和垂直分工模式。

英特尔、三星就是典型的IDM模式,从设计、制造、封测甚至下游电子产品一条龙全包,规模大、技术全面、资金雄厚。

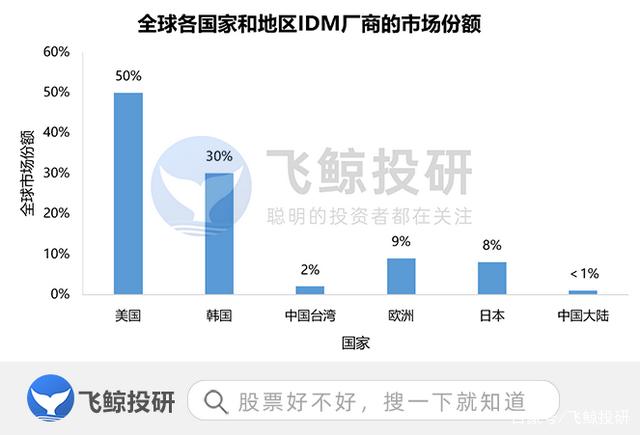

全球范围看,美国是妥妥的IDM霸主,占据全球一半的市场份额,韩国其次,全球占比30%,而中国虽然有士兰微、闻泰科技等IDM厂商,但还是太小众,全球市占率不足1%。

OK,全能型选手完败。

不过没关系,随着产业链向精细化、模块化发展,垂直分工模式成为当下主流,那么,从设计、代工到封测各环节,我国的专业化分工选手表现又如何?

2、芯片设计

一提到芯片设计,或许首先会想到华为海思,2019年华为海思可以排到世界前五,其自主研发的麒麟系列芯片已经达到国际顶尖水平。

但看看现在的世界排名,全球前十已然没有了中国厂商的身影。

为什么?

一个画家,创作能力满分,但失去了图纸和画笔,怎么能画出精美绝伦的佳作?

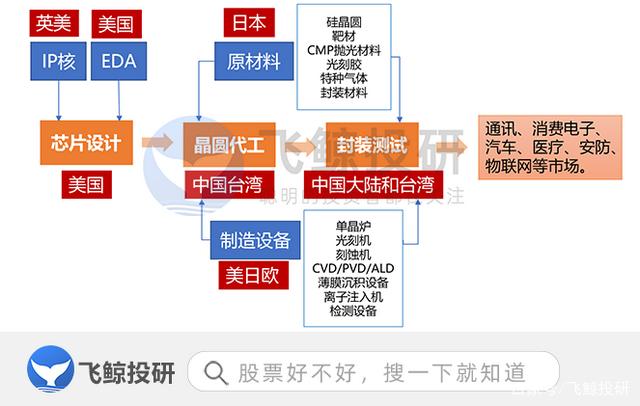

类比芯片设计,上游的IP核和EDA,就好比图纸跟画笔,即使设计能力一流,没有二者也无济于事。

IP核,可以理解为芯片设计的公共参考模板,芯片设计厂商不需要从底层开始设计,而是在这个基础图纸上,通过调节功能模块的参数、将不同模块进行组合,进而达到想要的效果。

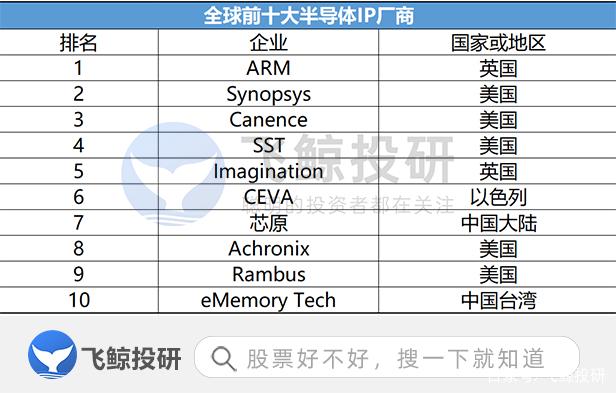

而全球IP核被英美垄断,其中英国的ARM占据全球超四成的市场份额,更不巧的是,ARM实际上也听命于美国。

因为ARM在美国有核心研究技术,并使用了美国的专利技术,所以受美国出口法管控,这也是为什么华为被制裁时,除了三大美国EDA巨头断供外,ARM也中断合作的原因。

这次制裁俄罗斯,美国又故技重施,不仅限制美国企业直接生产的产品,美国以外用到美国技术的产品也纳入限制出口的范围。

不过,中国大陆目前也涌现出一批以芯原股份、芯动科技为首的IP厂商,芯原股份可以排到全球第七,而芯动科技的客户也包含了台积电、三星、英特尔等半导体大厂。

有两位大哥带领众多小弟,未来也不必太过悲观!

相比于IP核,EDA与国际前沿的差距更大,可以说是芯片设计环节中差距最大的领域。

EDA相当于芯片设计中的Photoshop,这个精密的设计软件,一方面要有好的算法,另一方面还要与晶圆厂的制程工艺深度结合,因此行业壁垒很高。

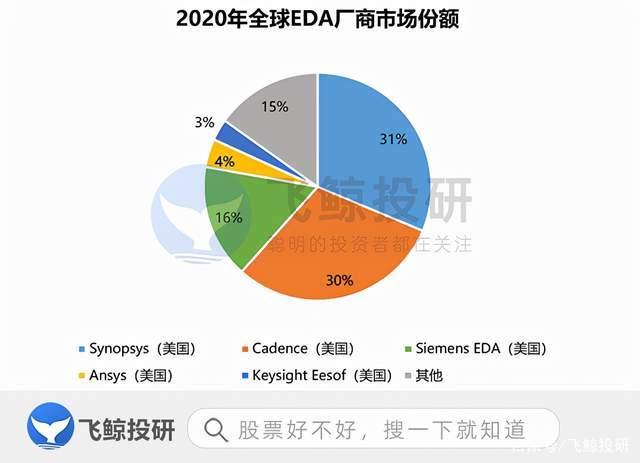

全球EDA呈现“三足鼎立”的格局,新思科技、楷登电子、西门子EDA均为美国企业,合计市占率高达77%,美国绝对垄断。

中国这方面,一来起步很晚,二来缺乏上下游协同整合的生态体系,因此除华大九天能做到模拟电路和平板显示方面全流程工具支持外,其他厂商以提供点工具居多,更惨的是,就连华大九天也与世界水准相距甚远…

到这里小结一下,芯片设计环节中,芯片设计能力有,但卡在上游的IP核和EDA,其中EDA与国际水平相差最远,是未来国产替代的重中之重。

3、晶圆代工

晶圆代工环节主要包括7个相互独立的步骤,但每个步骤的工艺都十分复杂,细分下来多达上千道工序,有些步骤还需要重复若干次。

结果就是,上一节点的良率直接影响下一节点的良率,而良率又依靠先进的技术和设备,因此代工环节呈现技术和资本密集的特点。

全球晶圆代工企业中,台积电一家独大,占据全球近六成的市场份额,良品率在90%以上。

不过中国大陆也不差,全球前十大代工厂中有3家大陆企业,中芯国际、华虹半导体和上海华力,分列第五、第九和第十。

随着下游物联网应用场景不断丰富,在内置元件数量不断增加、对空间利用率要求不断提升的情况下,先进制程成为半导体产业降本增效的核心趋势之一。

先进制程以28nm为分界点,纳米数越小代表工艺越先进,也意味着,同等面积的芯片可以塞入更多的晶体管,晶体管越多,相应的就能提供更好的性能。

中国大陆技术最强的代工厂中芯国际,目前最先进的工艺能量产14nm制程,7nm制程已进入风险试产阶段,5nm制程正在研发;而台积电已经能量产5nm制程,3nm制程的开发也步入正轨,预计今年下半年就能量产。

这么看,与台积电相比,虽然中芯国际去年的营收增速首次实现反超,且良品率基本看齐,但在先进制程上与台积电还至少相差两个身位,未来仍需奋力追赶。

芯片制造离不开建设晶圆厂,而新建晶圆厂总投资的近八成都花在半导体设备上。

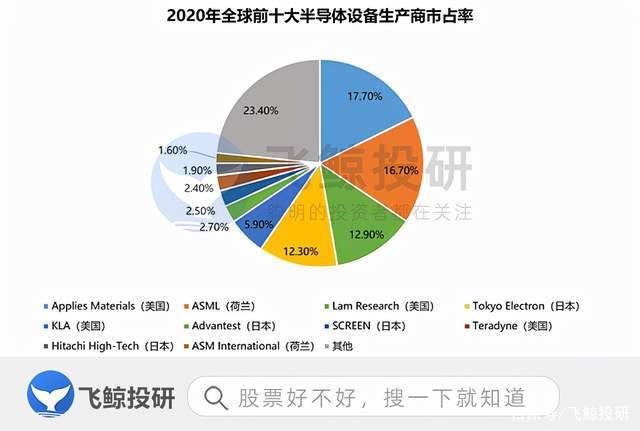

全球前十大半导体设备厂商集中在欧美日三国,合计市占率高达76.6%,其中美国占据近四成的全球市场份额。

美国巨头应用材料是绝对霸主,在一系列半导体设备,如薄膜沉积设备、离子注入机、CMP抛光设备以及干法刻蚀设备等遥遥领先。

此外,荷兰巨头ASML主导技术含量最高的设备光刻机,日本巨擘东京电子几乎垄断全球的涂胶显影设备。

我国虽然还处于学徒水平,但好在关键环节的半导体设备基本能全覆盖,并在刻蚀机、干法去胶设备和快速热处理设备上世界领先,这大概也是俄被美制裁后,表示会加大对国产品牌进口力度的底气所在。

除了半导体设备,我国在半导体材料上也不占优势。

硅片和电子特气是半导体的前两大耗材,前者占比34%,由日本主导,后者占比15%,由美、德、法、日四大巨头主导。

电子特气这类资源,咱没有确实没办法,但中国的光伏硅片明明全球第一,怎么到半导体硅片这里就排不上号了?

归根结底还是技术。

半导体硅片与光伏硅片最大的区别就是纯度要求,光伏用单晶硅片的纯度在4N-6N之间,也就是99.99%-99.9999%,而半导体用单晶硅片的纯度在9N-13N之间,即99.9999999%-99.99999999999%。

哈哈,看到小数点后这么多9,是不是明白了,半导体硅片的纯度要求至少是光伏的1000倍!而且躯翘度、洁净度都比光伏的要求高不少!

也就是说,中国与日本的差距在于硅片的提纯技术,日本的提纯技术可以说是出神入化,中国要想站稳脚跟,仍要依靠背后的技术进步。

当下,正是中国厂商奋起直追的好时机,因为全球半导体产业链的第三次转移正落脚在中国大陆。

国家大基金也顺应浪潮,在第一期打通封测、制造和部分设计层面的难点后,第二期把补链的重点放在了半导体设备和材料上。

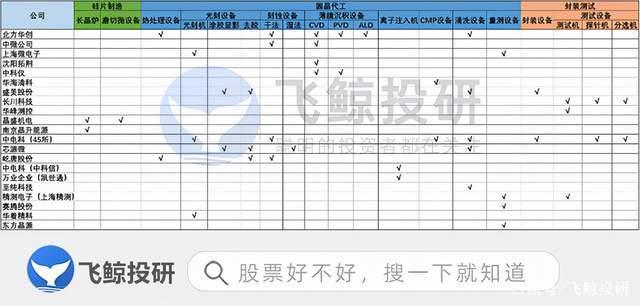

4、封装测试

与前两个环节相比,封测的国产化程度最高。

毕竟前两个环节技术含量高,资金壁垒高,而封测的附加价值相对较低,中国在这种劳动密集型产业中最具竞争优势,因此全球封测产值的近七成掌握在中国厂商手中。

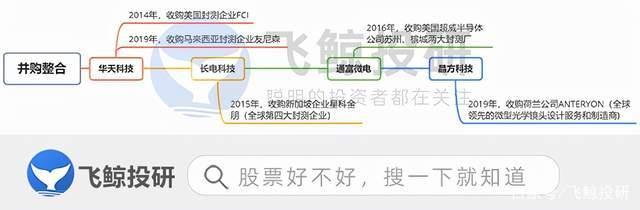

其中,台湾的日月光是龙头,占全球三成的市场份额,四家大陆厂商,长电科技、通富微电、华天科技和颀邦科技,分列全球的三、五、六、九名。

虽然靠传统封装发家,但随着人工智能、自动驾驶、物联网等高性能计算的发展,现在的封测早已不是当初那个技术含量最低的小弟,先进封装成为继先进制程后,进一步提升电路集成度、缩小芯片面积的重要方式。

近几年,通过一系列收并购和政策支持,大陆厂商在先进封装技术上已与国际一流水平接轨,主流技术路线实现全覆盖,其中,长电科技是第一个在先进封装上全面布局的大陆厂商。

最后总结一下,产业链三个环节中,封测环节基本不卡脖子,芯片设计环节,设计能力一流,但卡在IP核和EDA上,晶圆代工环节,国内代工厂的成长速度最快,但先进制程仍与国际顶尖水平差两个段位,代工环节更多是卡在设备和材料上,因此,芯片设计的上游“IP核和EDA”、晶圆代工的上游“设备和材料”是未来国产替代的重点方向。

其实,从国家大基金的扶持路径也能看出,先扶持封测、制造和部分设计,现在转向半导体设备和材料,飞鲸做个大胆的预测,如果还有第三期,很有可能继续向产业链的上游转移,即IP核和EDA,尤其是与国际水平差距最大,并受美国管控的EDA。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更多精彩,请持续关注飞鲸投研。

关注飞鲸投研,这里有您最关心的投资报告!