中沪网了解到,近日证监会发布消息称,已按法定程序同意东微半导体股份有限公司(以下简称“东微半导体”)科创板首次公开发行股票注册。

据悉,东微半导体是一家以高性能功率器件研发与销售为主的技术驱动型半导体企业,产品专注于工业及汽车相关等中大功率应用领域,是国内少数具备从专利到量产完整经验的高性能功率器件设计公司之一,并在应用于工业级领域的高压超级结和中低压功率器件产品领域实现了国产化替代。

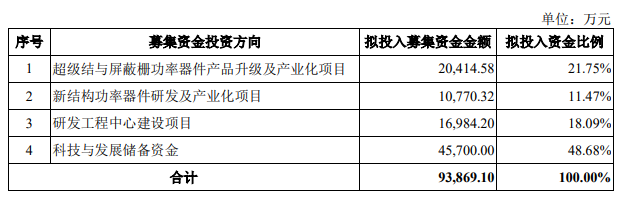

据招股书显示,东微半导体此次拟募集资金9.39亿元,扣除发行费用后将投资于超级结与屏蔽栅功率器件产品升级及产业化项目、新结构功率器件研发及产业化项目、研发工程中心建设项目、以及科技与发展储备资金。

中沪网查阅相关资料,发现东微半导体还存在以下问题,应收账款增速远超营收,产品结构单一,毛利率与同行存较大差距,单一供应商依赖严重,高新技术企业资质丢失。

应收账款增速远超营收

据招股书财务数据显示,2018年、2019年、2020年、2021年1-6月(以下简称“报告期”),东微半导体实现营业收入分别为15,289.99万元、19,604.66万元、30,878.74万元、32,082.43万元;同期归属于母公司所有者的净利润分别为1,297.43万元、911.01万元、2,768.32万元、5,180.53万元;同期经营活动产生的现金流量净额分别为-5,887.02万元、3,905.77万元、-3,748.57万元、3,265.13万元。

从上面数据分析来看,近年来,东微半导体业绩保持稳定增长,但是在经营活动产生的现金流与其净利润却存在较大差距。尤其在2018年和2020年,公司在净利润为正几千万元的情况下,经营活动产生的现金流却为负数,可见东微半导体的现金流并不富裕。而从本次东微半导体募集资金的用途来看,用于科技与发展储备资金为45,700.00万元,占募资总额的比例为48.86%,接近募集总额的一半。虽然说是用于公司科技与发展储备的资金,其实这也相当于补充公司流动资金。这也从侧面反映出东微半导体急需本次上市进行“补血”

在业绩增长的背后,东微半导体在应收账款也是高速增长,报告期各期末,公司应收账款账面价值分别为1,275.30万元、2,710.67万元、7,435.38万元、9,015.40万元,公司2018至2020年应收账账面价值复合增长率高达141.46%,而公司2018至2020年营业收入复合增长率为42.11%,可见,东微半导体应收账款的增速是营业收入3倍多。

另外,东微半导体在存货上的增速也保持了较快的增长,报告期各期末,公司存货的账面价值分别为4,765.06万元、6,207.55万元、7,476.35万元、7,673.91万元,公司2018至2020年存货账面价值的复合增长率为26.90%。

产品结构单一,毛利率与同行存较大差距

据招股书显示,报告期内,东微半导体实现大规模销售的主要产品为MOSFET产品,包括高压超级结MOSFET及中低压屏蔽栅MOSFET等。报告期内,MOSFET产品的销售收入占主营业务收入的比例均超过99%,其中高压超级结MOSFET产品收入分别为12,453.37万元、15,738.18万元、24,907.95万元、23,917.46万元,占各期营业收入的比重分别为81.48%、80.28%、80.66%、74.55%,从上来看,东微半导体单一产品类别收入的占比较高,而且产品结构也较为单一。

据招股书显示,东微半导体采用的是Fabless的经营模式,公司不直接从事晶圆制造和封装测试等生产和加工环节,而是将其进行外包,所以公司毛利率水平受到晶圆代工成本的影响较大,而东微半导体报告期内就因为受晶圆代工行业产能的充沛情况导致的晶圆代工价格的波动的影响,使得东微半导体的毛利率也出现的较大的波动。

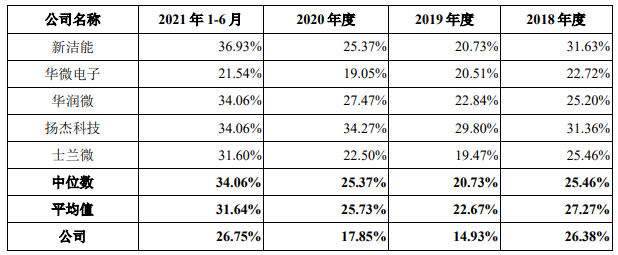

报告期各期,东微半导体的综合毛利率分别为26.38%、14.93%、17.85%、26.75%,波动较大。同期可比公司毛利率中位数分别为25.46%、20.73%、25.37%、34.06%;同期可比公司毛利率均值分别为27.27%、22.67%、25.73%、31.64%。从上分析来看,无论是从中位数上进行对比,还是从平均值上进行对比,东微半导体尽在2018年度的毛利率与同行业可比公司较为接近,而在之后的时间中均与同行业可比公司存在较大的差距。

单一供应商依赖严重

由于东微半导体不直接从事晶圆制造和封装测试等生产和加工环节。报告期内,公司向前五名供应商采购内容主要为晶圆及封装测试服务等,报告期各期,东微半导体向前五大供应商的采购金额分别为13,892.23万元、18,278.29万元、26,749.53万元、23,634.38万元;合计采购金额占当期采购总额的比例分别为99.56%、99.29%、99.01%97.73%,占比较大。其中报告期各期,东微半导体向第一大供应商华虹半导体采购金额分别为11,663.95万元、15,041.10万元、21,664.85万元、17,618.21万元,占当期采购总额比例分别为83.59%、81.70%、80.19%、72.85%。从上来看,东微半导体不仅存在对前五大供应商的重大依赖,而且还存在对单一供应商依赖的问题。

上海芯哲微电子科技股份有限公司(以下简称“芯哲科技”)为东微半导体2018年的第四大供应商和2020年的第五大供应商,主要向其采购封测服务。据天眼查显示,2017年5月,芯哲科技因违反固体废物管理制度被上海市奉贤区环保局责令立即改正,并处罚款的行政处罚。2017年8月,芯哲科技又因未经软件著作权人许可,复制或者部分复制著作权人的软件被上海市文化市场行政执法总队处以罚款的行政处罚。

高新技术企业资质丢失

据招股书显示,东微半导体于2017年12月27日取得由江苏省科学技术厅、财政厅、税务局联合颁发的高新技术企业证书(证书编号:GR201732003993),有效期三年。2020年,东微半导体却未能通过高新技术企业认定,导致其当年度不再享受高新技术企业税收优惠,企业所得税税率也由15%调整至25%。

根据相关经办人员的说明,本次未能通过高新技术企业的认定主要是因为申请系统问题致使申请资料上传不完整。“申请系统问题”主要系系统中需要上传“近三个会计年度财务会计报告”以及“近三个会计年度研究开发费用审计报告”,东微半导体将相关材料上传之后,科信局通知其上传资料有误。随后,科信局在公司重新上传了上述文件后将申请提交至江苏省科技厅。但是,更新的材料上传之后,申请系统可能未对首次上传的材料进行替换,最终系统中上传“近三个会计年度财务会计报告”处仍为“近三个会计年度研究开发费用审计报告”。因此,由于申请资料上传不完整,东微半导体最终未通过江苏省科技厅的高新技术企业认定。从上述来看,这也反映出东微半导体在申请高新技术企业资质时,并未对其相关申请材料要求进行了解,如果在第一次提交申请材料就是符合申请要求的自然也不会出现后续问题。另外,东微半导体在按照要求之后更新申请材料是因为系统问题所导致的,为什么东微半导体不久相关问题进行说明,去申请复议呢?那么东微半导体未能通过高新技术企业的认定是否还存在其他的原因呢?