华润微(688396)日前交出了登陆科创板后的首份年报,扭转了2019年营收、净利润同比双降的局面,重回增长态势。作为中国本土领先的以IDM模式(IDM模式是指包含芯片设计、晶圆制造、封装测试在内全部或主要业务环节的经营模式)为主经营的半导体企业,华润微净资产收益率ROE相较其他模式的半导体龙头公司显得偏低,那么,IDM模式到底香不香?

行业景气度较高,业绩重回增长

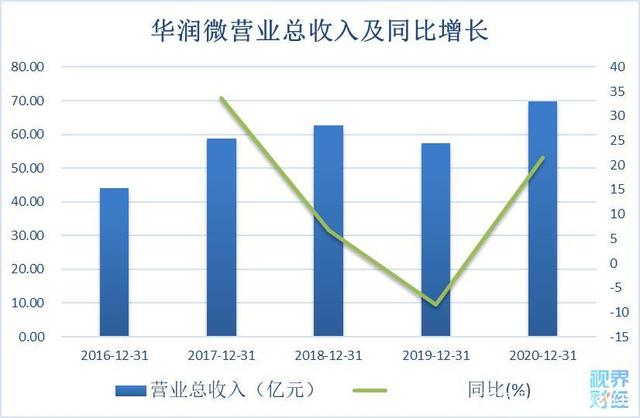

根据华润微日前披露的2020年年报,公司实现营业收入69.77亿元,较上年同期增长21.50%,主要系因功率器件事业群和代工事业群营业收入增加;实现归属于母公司所有者的净利润9.64亿元,较上年同期增长140.46%;归属于母公司所有者的扣除非经常性损益的净利润8.53亿元,同比增长313.52%,主要系因公司营业收入同比增长21.50%、同时制造与服务业务板块产能利用率提升较大、毛利率提升4.63个百分点。

此外,华润微一季度经营状况保持稳定,整体业绩好于去年同期,营业收入同比增长47.92%,归属于上市公司股东的净利润同比增长251.85%,主要系因行业景气度较高,公司整体产能利用率较高,毛利率提升、产品获利能力好于去年同期。

华润微是国有重点骨干企业华润集团旗下负责微电子业务投资、发展和经营管理的高科技企业,始终以振兴民族微电子产业为己任,曾先后整合华科电子、中国华晶、上华科技等中国半导体先驱,经过多年的发展及一系列整合,公司已成为中国本土具有重要影响力的综合性半导体企业。

华润微主营业务可分为产品与方案、制造与服务两大业务板块,是中国本土领先的以IDM模式为主经营的半导体企业,同时也是中国最大的功率器件企业之一。华润微在年报中称,随着5G、AI、物联网、自动驾驶、VR/AR等新一轮科技逐渐走向产业化,未来十年中国半导体行业有望迎来进口替代与成长的黄金时期,逐步在全球半导体市场的结构性调整中占据举足轻重的地位,公司也将充分受益于集成电路行业发展,受益于进口替代、半导体产业自主可控等历史性机遇。

净资产收益率天差地别

华润微产品与方案板块业务目前主要采用IDM经营模式,同时制造与服务板块业务向国内外半导体企业提供专业化服务。

作为中国最大的功率器件企业之一,华润微认为,对于功率半导体等产品,其研发是一项综合性的技术活动,涉及到产品设计端与制造端研发多个产业链环节的综合研发,IDM模式经营的企业在研发与生产各环节的积累会更为深厚,更利于技术的积淀和产品群的形成与升级。作为拥有IDM经营能力的公司,公司的产品设计与制造工艺的研发能够通过内部调配进行更加紧密高效的联系。受益于公司全产业链的经营能力,相比Fabless模式经营的竞争对手,公司能够有更快的产品迭代速度和更强的产线配合能力。基于IDM经营模式,公司能更好发挥资源的内部整合优势,提高运营管理效率,能够缩短产品设计到量产所需时间,根据客户需求进行更高效、灵活的特色工艺定制。

“拥有全产业链一体化运营能力”被华润微视为核心竞争力之一,但天下事有利必有弊,IDM模式也不例外。

与华润微不同的是,江苏另一集成电路企业——射频龙头卓胜微(300782),专注于集成电路设计,采用Fabless经营模式。Fabless指无晶圆厂集成电路设计企业,只从事集成电路研发和销售,而将晶圆制造、封装和测试环节分别委托给专业厂商完成,也代指此种商业模式。生产方面,卓胜微只从事集成电路的研发、设计和销售,其余环节分别委托给晶圆制造商和封装测试厂完成,公司通过严格的评估和考核程序选择合格的供应商。

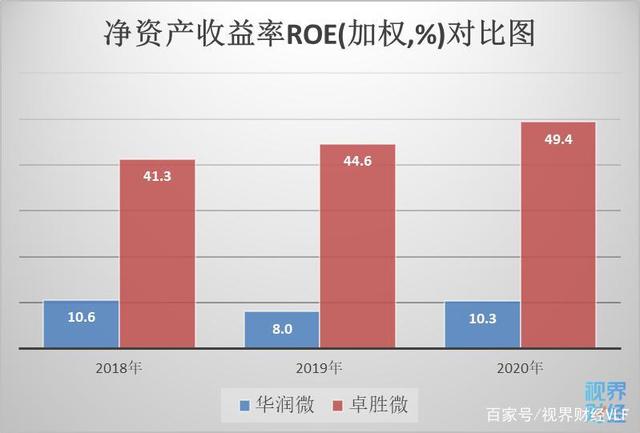

从净资产收益率ROE来看,轻资产运营模式的卓胜微2020年ROE高达49.4%,几乎是华润微的5倍,具体如图:

进一步对比可知,卓胜微28亿元营收创造了10.73亿元的归母净利润,比华润微70亿元营收创造的归母净利润还多。

卓胜微VS华润微

卓胜微ROE远高于华润微,不在于财务杠杆比例高,而在于销售净利率、总资产周转率高。

两公司净资产收益率、增长速度等的巨大差异,也体现在市值上,截至5月7日收盘,华润微总市值785亿元,卓胜微为1238亿元。

IDM模式到底香不香?

从前述净资产收益率、增长速度等方面来看,采用IDM模式的华润微与采用Fabless经营模式的卓胜微存在巨大差距。难道IDM模式不香了?

华润微也在招股说明书中称,采用IDM的经营模式需要在研发、制造等各个环节上持续不断进行资金投入,存在未来持续巨额资金投入的风险,此外,还需要在各个环节均保持一定的竞争性与技术先进性才能更好发挥IDM模式的优势。

不过,Fabless经营模式也有其局限性。卓胜微就表示,未来主要发展方向为射频模组产品,而高端滤波器是射频模组中的关键器件,为实现公司业务领域的拓展,避免后续业务发展受限,同时提升高端射频芯片制造工艺及技术,公司(卓胜微)将从目前轻资产运营模式进行一定程度的转型。

华为提供了一面镜子。

华为海思半导体曾位列中国本土半导体企业第一,是国内最强大的芯片设计公司(芯片主要由台积电制造),经受断供打击之后,目前芯片无人代工。

Intel此前能够成为半导体领域的一哥,部分原因归功于自身的IDM模式,但IDM模式也存在着高成本、不够灵活等问题,IDM经营的难度似乎在加大。目前,英特尔的市值早已被台积电超越。

但是,今年3月,英特尔CEO帕特·基辛格宣布“IDM2.0”战略,首先是在美国亚利桑那州投资约200亿美元,新建两座工厂(晶圆厂)。他还宣布英特尔计划成为代工产能的主要提供商,起于美国和欧洲,面向全球客户提供服务。基辛格称:“IDM2.0战略只有英特尔才能够做到,它将成为我们的致胜法宝。在我们所竞争的每一个领域,我们将利用IDM2.0设计出最好的产品,同时用最好的方式进行生产制造。”

央企华润微,以振兴民族微电子产业为己任。目前华润微在部分高端市场的研发实力、工艺积累、产品设计与制造能力及品牌知名度等各方面与英飞凌、安森美等国际领先厂商相比存在技术差距。英飞凌前身是西门子集团的半导体部门,安森美于1999年从摩托罗拉分拆出来。英飞凌、安森美以IDM模式经营,或许也为华润微提供了发展借鉴。

作者:岳昌霖