昨天,两市强势震荡上扬,创业板大涨约3%。从盘面上看,消费电子、苹果概念、元器件、半导体等科技类个股计提发力大涨。

天准科技大涨20%、杰普特涨近12%、水晶光电、中工国际、劲拓股份、斯迪克、国光电器、昌红科技等涨停,歌尔股份涨近9%。

美国时间6月22日,苹果WWDC2020开发者大会将在线上举办,除了公布iOS 14系统外,还将发布新款头戴TWS耳机——AirPods Studio,虽然许多人都说现在的AirPods是越南代工。

但别忘记,这都是立讯精密和歌尔股份的越南工厂代工,其实也是中国供应链,受益于此,立讯和歌尔都走势都偏强。尤其是前期涨势偏弱的歌尔,有可能趁着这波上涨回升到前期高点。

元器件大涨跟毛衣战有一定关系,米国的清单将推动国产替代进程加速,半导体产业链将迎来未来5~10年的发展黄金期。光峰科技、杰普特、水晶光电、顺络电子、派瑞股份、龙磁科技、五方光电、惠威科技、中光学、联合光电、海星股份、联创电子等个股都涨停报收。

不过,从昨天三大指数的来看,成交量还是偏弱,预计未来几天还是以震荡格局为主,上攻前期高点还是会遇到压力,资金也是比较谨慎。

好了,市场聊完,我们继续昨天的捷捷微电的话题,再看看另一家功率半导体企业——扬杰科技。昨天留言区就有小伙伴说:捷捷微电,杨杰科技,台基股份被定义为“SiC”(碳化硅)三兄弟,华叔觉得称为“SiC”三剑客会更好听。因为他们同属功率半导体领域,而且各自业务类似,也有所区别。

台基股份主要生产晶闸管(收入占比69.04%),已量产IGBT 。

捷捷微电主要也是晶闸管业务(占比约48%),研发IGBT和MOSFET。

扬杰科技是半导体功率器件业务(占比81.45%),MOSFET、IGBT已量产。

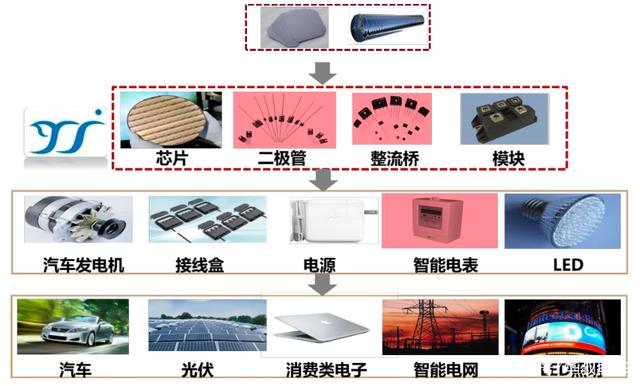

扬杰科技主要是功率半导体芯片及器件制造、集成电路封装测试等领域的产业发展。

(只要去到华叔聊5G首页回 5G 即可得到最近投资标的)

产品包括:各类电力电子器件芯片、功 率二极管、整流桥、大功率模块、DFN/QFN 产品、MOSFET、IGBT 及碳化硅 SBD、碳化硅 JBS 等。

并应用于消费类电子、安防、工控、汽车电子、新能源等诸多领域。在光伏二极管产品线和 GPP 晶圆产品线市场,扬杰科技市占率达 40%以上。

扬杰科技在国内二极管龙头企业,全球市占率达到2%。采用垂直整合IDM(芯片设计+晶圆制造+高端封装)的经营模式,是A股稀缺的优质公司。扬杰用了仅仅十年,就排到了行业第二,营收与老大华微电子差之毫厘。

2019年,扬杰更是超越了之前的老大华微电子,成为国内排名第一的功率半导体企业。2016年扬杰通过收购美国MCC、深圳美微科,进一步拓宽海外市场,加速国际化布局。

2017年收购成都青洋电子打通产业链上下游,保证了上游原材料的供给,同时对上游原材料的控制使得公司的成本得到有效控制,扬杰的毛利率要高于行业绝大多数企业。

公司主要产品与应用领域

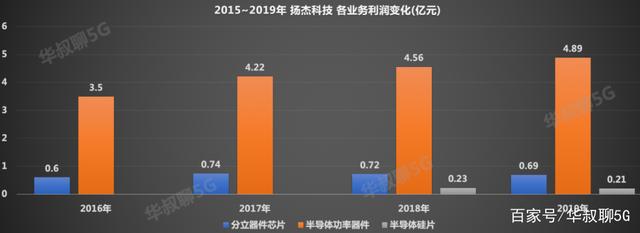

2016年后,扬杰将功率二极管、整流桥、其他等业务整合成半导体功率器件。

2018年后又增加了半导体硅片业务,但半导体功率器件业务的收入占比这两年还是不断攀升,该业务又从回超80%的收入占比。

杨杰的半导体功率器件收入和利润,在近年不断提升。但分立器件芯片、半导体硅片业务进展相对缓慢,有点停滞不前的情况。

(只要去到华叔聊5G首页回 5G 即可得到最近投资标的)

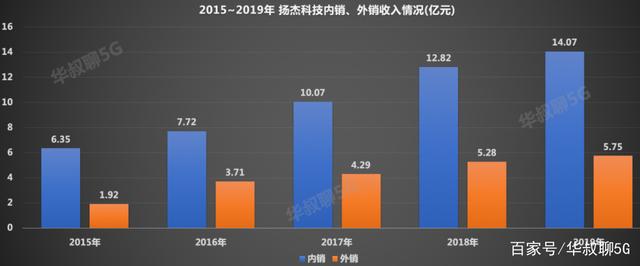

扬杰实行双品牌营销模式。在欧美市场,扬杰主推具有美资背景的 MCC 品牌,与 DIGI-KEY、Arrow 集团、Future 集团、Mouser 等全球知名通路商进行合作,充分利用营销渠道优势。

同时,在美国、德国、法国、土耳其、意大利等地设立交付服务中心,积极开拓当地及周边市场,持续提升 MCC 品牌在国际 市场的占有率。

在亚洲市场,扬杰主推 YJ 品牌,通过前线铁三角与后方研发技术、交付大平台相联动的销售模式,直接开发行业 TOP 大客户,并与大客户达成战略合作伙伴关系。

2019年,台基股份、捷捷微电的海外收入分别是0.72、0.12亿元,扬杰相比这两家企业,海外收入相对占比更高。

三家公司的的毛利率和净利率对比,捷捷微电是最好。

但捷捷微电、台基股份目前都走着下降通道,而扬杰科技却处于低点回升阶段。

三家公司的存货来看,扬杰是最高的,捷捷微电和台基股份存货都低于2亿元。

(只要去到华叔聊5G首页回 5G 即可得到最近投资标的)

但存货与净资产占比来看,占比最低是捷捷微电,其次是扬杰科技占比13%左右,而台基股份占比最高,接近30%。

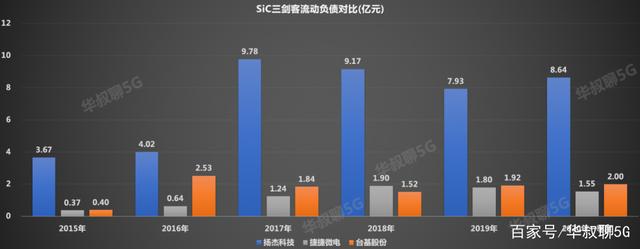

从负债和流动资金来看,扬杰科技负债还是挺高的,比其余两家公司高出3倍以上。

扬杰科技流动负债高原因是汇率折算造成的,因汇率不同而产生的汇兑差额,外币专门借款及利息的汇兑差额,计入当期损益。还有部分是金融负债造成。

截止到2020年一季度,捷捷微电、台基股份没有短期借款,而扬杰科技短期借款达到2.57亿元,长期借款为0.1亿元。

但从流动资产来看,最好还是捷捷微电,其次是扬杰科技,台基股份从2017年后跌至2.7亿元左右。

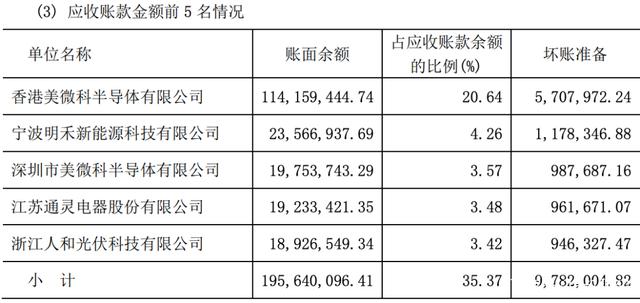

扬杰科技的应收账款都是高于其他两家其他2倍以上,2019年,坏账准备为3712.00万元。

(只要去到华叔聊5G首页回 5G 即可得到最近投资标的)

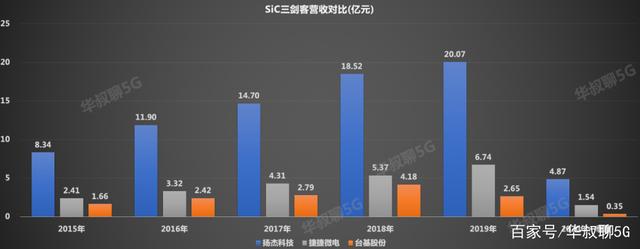

不过,扬杰科技的营收、归母净利润都高于其余两家公司,台基股份甚至在2019年归母净利润亏损2.2亿元,主要原因是子公司彼岸春天收入大幅下降,及利润出现亏损,进而导致台基大额计提商誉减值准备,致使公司总体营业收入同比大幅下降,合并净利润出现大额亏损。

目前,扬杰科技在MOSFET、IGBT业务上,比捷捷微电、台基股份技术更领先。扬杰与SMEC将在8寸高端 MOSFET 和 IGBT 的研发生产领域展开深度合作。

MOSFET 和 IGBT 领域是扬杰近年来重点布局,目前,这两大业务收入占较小。2019年,扬杰MOS产品收入为1.01亿元(未经审计),约占总营收5.04%。IGBT等模块产品收入为2804万元(未经审计),约占总营收1.40%。

安世(闻泰科技)的是IDM模式的,有自己的8寸晶圆厂,目前在MOS中低压这块,在全球第一。对比安世,扬杰在8寸MOS的成本、性能也有不少的优势。

IDM模式即一个公司包办从设计、制造到銷售的全部流程,例如英特尔。

扬杰官方表示:预计2020年MOS产品至少会成长50%以上。

目前,有华为、海信、西门子、LG、冠捷、群光等大客户,虽然销售收入不算高,但将在今年或者明年持续放量增长。国产化进程中,华为给扬杰有最大潜力业绩增长;美的国产化程度比较高,替代空间不大;格力仅次于华为有较大的可国产化空间。

扬杰的国内大客户供应链如海尔、OPPO 等也进展顺利。由于这些通信、安 防、家电等终端大厂都是功率器件采购大户,扬杰供货量具备较大增长潜力。

…………………………

1、北上资金净流入38.85亿 宁德时代净买入7.30亿。宁德时代、万科A、中国平安、海尔智家净买入居前,分别获净买入7.30亿元、4.18亿元、3.17亿元、3.15亿元。立讯精密、五粮液、牧原股份分别净卖出2.44亿元、4.12亿元、1.62亿元。

2、金山软件第一季度净利润626万,去年同期-6776万。金山软件第一季度营收11.7亿元人民币,同比+32%,净利润626万,去年同期-6776万;第一季度网络游戏收入7.807亿元人民币。

3、三七互娱:与华为联手开展云游戏合作,共同开拓云游戏行业市场。公司已同华为签订合作框架协议,双方联手开展云游戏合作,共同开拓云游戏行业市场。此外,公司已经构建内部游戏云,为游戏上云提供内部环境,针对公司研发的高品质的游戏产品,公司研究探索超高清视频编解码以及传输技术,开发了支撑云游戏的通用轻用户端,建立整合用户实时交互、视频转码解码以及服务端渲染的通用框架体系。

4、苏试试验:华为海思、中芯国际是子公司的客户。华为海思、中芯国际是子公司上海宜特的客户。

5、英唐智控:拟收购的日本芯片半导体光刻机先锋微电子股权交割时间预计不晚于7月。公司拟收购的日本芯片半导体光刻机先锋微电子的股权交割时间预计不晚于2020年7月1日。英唐智控补充道,先锋微电子专注于光盘设备和图像处理的模拟IC和数字IC产品的研发生产,经过多年的发展,已经形成了包括光电集成电路、光学传感器、显示屏驱动IC、车载IC、MEMS镜在内的主要产品,并提供MBE以及晶圆代工服务。