本简报不构成投资建议,仅作为研究讨论之用。股市有风险,决策需独立思考,切忌人云亦云。

前言

最近决定光伏、锂电池、半导体等几个行业轮流进行研究,这周半导体选定了士兰微。后悔没有早点看这家公司,年初的时候研究功率半导体,选择捷捷微电和扬杰科技,现在比较一通的话,除了他们盈利更加稳定之外(因为新的大晶圆厂比较少,而且都是4吋、6吋,并且产品集中在晶闸管、二极管等规模比较小的市场),并没有特别的吸引力(扬杰相对好些,有6吋在运营,8吋在建)。

当时也粗略看了下士兰微,但是因为他历史报表略显寒碜,就没有进一步追索了。所以投资切记只看到表面现象,正如《孙子兵法-行篇》所说“见胜不过众人之所知,非善之善者也”,若只能看到大家都能知道的,很难取得理想的收益。下面是一些基本点:

1)士兰微是IDM芯片公司,主要从事功率半导体业务,另外还有一些MEMS传感器、MCU等集成电路业务,以及LED芯片和应用,收入占比比较大的产品包括MOSFET、IGBT(包括IPM)、电源管理芯片PMIC、各类二极管产品等。

2)目前公司有杭州、成都、厦门三个生产基地,四条晶圆产线(5吋线、6吋线、8吋线、12吋线),成都为外延片厂和封装厂。5&6吋线没有新增产能,后续主要看8吋线和12吋线,这是公司成长的产能支持,虽然12吋线没有并表(盈亏平衡后股权会收进来),但是该线对士兰微销售。

3)半导体需求虽然会周期波动,但是总体来讲呈持续增长,身边各类用电设备越来越多、功能越来越强大,都是半导体需求增长的点,所以供求两方面,供给是相对更加重要的一方,在研究可以将更多精力集中在供给端,重点分析公司的产能、制程能力、产品规划等方面。

4)士兰微的PE估值看起来比同行高蛮多,除了有一定溢价外,还因为公司目前的8吋产线运行时间短,盈利能力没有充分体现,带来当期利润有些失真(估值强调的是未来价值),按照PS来看,跟华润微、扬杰科技、捷捷微电接近(在10倍上下),也就是说如果利润率能够达到跟同行接近水平,PE估值会大致相同。

5)风险点方面,外部风险包括行业需求减少、竞争加剧等,但是更重要的内部风险,比如人才流失、管理的低效率、组织结构与业务的不适应等等。具体到公司,主要体现在8吋线和12吋线上,但考虑公司在5&6吋线运营经验(加上母公司设计业务的利润,5&6吋线利润率还不错),风险还算可控。

以上。

公司简介

士兰微成立于1997年9月,总部在中国杭州,2003年3月公司在上交所上市。

士兰微从成立初到2001年为纯晶圆设计企业,2001年1月,公司成立士兰集成,进入硅芯片制造业务(5&6英寸晶圆);2004年12月,成立士兰明芯,进入高亮度LED芯片制造业务,同时杭州滨江测试工厂建设完成;2009年7月,杭州美卡乐光电有限公司成立,进入LED封装业务;2010年11月,成都士兰半导体制造有限公司在成都成立,同年12月,进入功率模块封装业务;2014年,成都士兰硅外延车间投入试生产;2015年5月,士兰集昕8英寸生产线开始建设,并于2017年正式投产;2017年12月,与厦门市海沧区政府共同签框架协议,总投资220亿元,规划建设两条12吋晶圆生产线及一条化合物半导体器件生产线,2020年12月士兰集科12英寸产线正式投产。

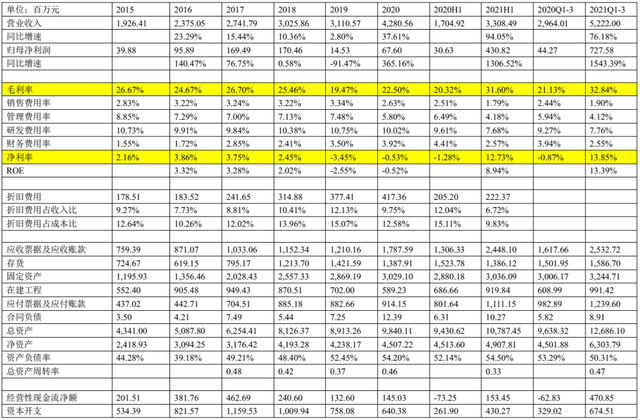

在业绩方面,2020年公司营业收入42.81亿元,归母净利润为6760万元;2021年前三季度,公司营业收入52.22亿元,归母净利润为7.28亿元。由于之前8吋线产能没有跑出来,2017-2020都处于亏损状态,往年利润的参考意义不大。

股权结构

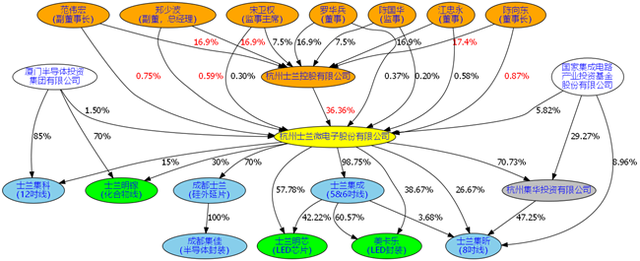

公司控股股东为杭州士兰控股有限公司,截至2021年9月底,持有公司36.36%的股份,士兰控股由七位创始人持股(陈向东、郑少波、范宏伟、江忠永、罗华兵、宋卫权、陈国华),此外,七位创始人还直接持有公司3.66%的股份。

公司下属包括两类资产,一是集成电路/分立器件资产,除了母公司的设计业务外,还包括士兰集成的5&6吋芯片制造线、士兰集昕的8吋制造线、士兰集科的12吋制造线,还有成都士兰的硅外延片、成都集佳的封装线(见下图天蓝色主体),这些公司中集科、明镓不并表;另一类是LED资产,包括士兰明芯的LED芯片,以及美卡乐的LED封装(下图绿色主体),另外,士兰明镓的化合物半导体线目前也主要以LED芯片为主。(其实从名字也可以进行一个划分,“集”字辈都是些硅半导体类,而“明”字辈则是化合物半导体类)。

产品类型

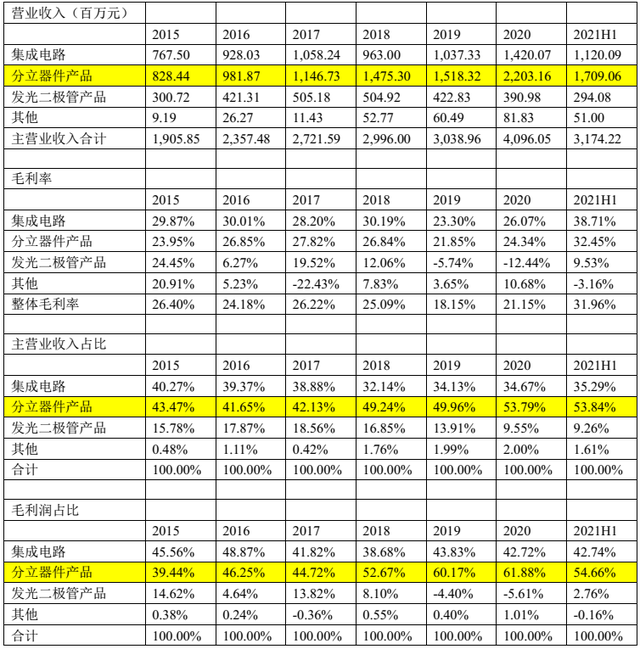

公司产品涉及集成电路、分立器件、LED,根据收入结构,分立器件产品占比过半,而在集成电路中,模拟类芯片比较多。从下游的角度,覆盖家电、工控、摄像头、汽车、各类消费电子/影音设备、照明和显示等领域,以前以消费应用为主,随着8吋和12吋产线投产,汽车和工业应用占比提升。

业务结构

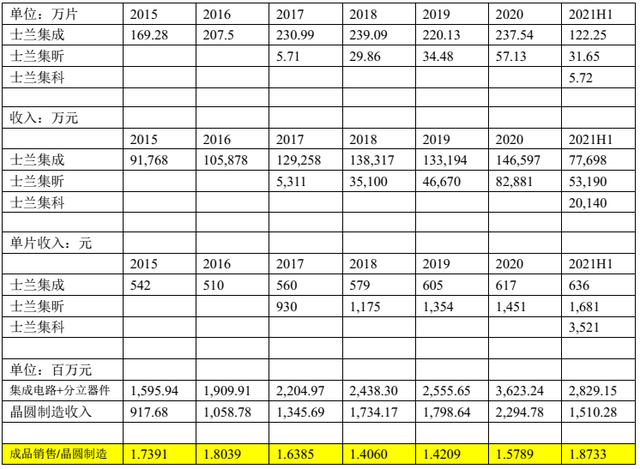

公司的收入主要来自于集成电路和分立器件,二者合计占收入和毛利比例的90%左右。2020以前,公司各项业务的毛利率与之前研究过的同行捷捷微电、扬杰科技相比差距不小,除了公司产能大多时候都在爬坡之外,也与那两个同行主要产品集中在几个利基市场(晶闸管或者二极管)有关。2021年上半年提升明显,其中考虑到士兰集昕2021H1毛利率为18.35%,5&6吋片那边毛利率还是可以的。

集成电路业务中,2020年公司电源管理芯片收入大概5亿元(根据中信证券报告中引用的Wind的数据),MEMS传感器收入突破1.2亿元;2021H1,MEMS传感器收入超过1.4亿元。

分立器件业务方面,2020年,IGBT 产品(包括器件和PIM模块, Power Integrated Module是一种IGBT模块) 营业收入突破 2.6亿元,而IPM模块(这块业务放在集成电路板块)收入突破4.1亿元,IGBT相关收入(IGBT器件+PIM模块+IPM模块)占收入比重为16%左右;2021H1,IGBT产品突破1.9亿元,IPM模块突破4.1亿元,IGBT相关收入达到6亿元,收入占比达到19%。此外,互联网资料显示2020年MOSFET在10亿左右。

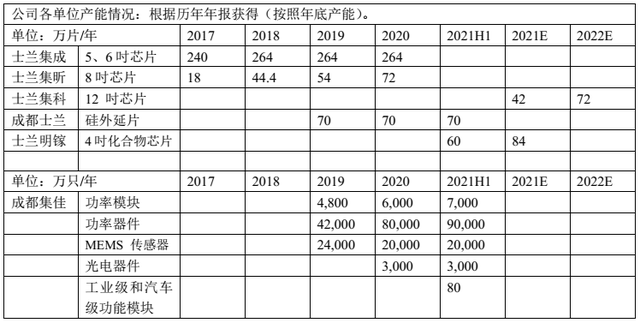

IGBT产能方面,根据公司三季度交流会纪要,在8吋上产能为1万片/月,6吋为1万片/月,12吋到明年年底扩展到2万片/月。

产能情况

士兰微的制造基地位于杭州、成都、厦门,杭州基地包括士兰集成5&6吋厂、士兰集成封装厂(原士兰全佳业务,士兰全佳已注销,并入士兰集成)、士兰集昕8吋厂、士兰明芯LED芯片厂;成都基地包括成都士兰硅外延片厂、成都集佳封装厂;厦门基地包括士兰集科12吋厂、士兰明镓化合物半导体厂,这两个资产尚未并表。

以上资产中,核心看点是在士兰集昕的8吋厂和士兰集科的12吋厂。

1)杭州8吋厂在2020年底产能为6万片/月,二期项目新增产能为3.6万片/月,产品方面主要为MOSFET、肖特基二极管、FRD、IGBT、MEMS传感器芯片等;

2)厦门12吋厂,根据环境影响报告,2019年建设时项目项目年产48万片,即4万片/月,2021年实施扩产项目,新增24万片/年,即2万片/月,公司中报预计2022年第四季度实现6万片/月目标,项目线宽为90nm,产品方面主要是MOSFET、肖特基二极管、IGBT、MEMS等,此外,当时与厦门半导体投资集团的协议还包括第三期项目,即第二条12吋产线建设(初步概算总投资100亿元)。

士兰集科的股权:截至目前,士兰微持有士兰集科15%的股份,不并入公司报表,根据公司2017年发布的投资合作协议,士兰微与厦门半导体投资集团约定了股权受让和收购条款,股权受让包括两个步骤;1)产线正式投产产出后7年内,厦门半导体投资集团将部分股权转让给士兰微,转让后士兰微将持有51%以上的股份,如果7年内达到盈亏平衡,士兰微需要在盈亏平衡后1年内完成受让;2)第一步完成后三年内,厦门半导体投资集团继续向士兰微转让股权,最终持股比例在20-35%之间。

子公司业绩和产销量情况

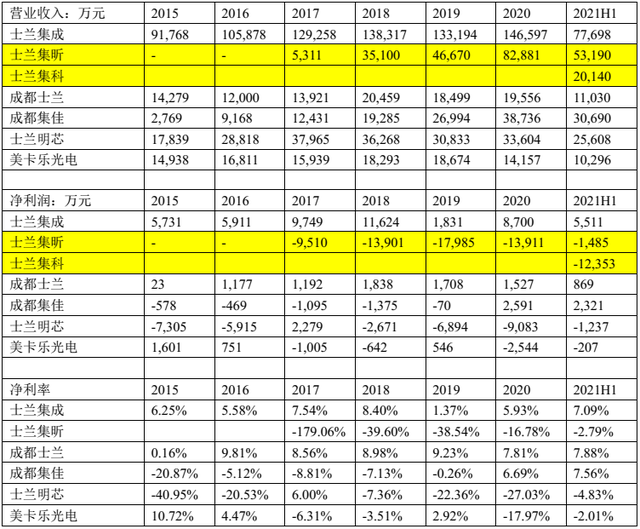

各子公司经营业绩,士兰集成、成都士兰、成都集佳已经实现正利润,其中士兰集成、成都士兰持续盈利,士兰集成的净利率平均在7%左右,跟IDM功率器件公司扬杰科技的15%左右、捷捷微电的20%左右有不小的差距,其中的问题在于士兰集成只有制造和封装资产,设计业务在士兰微母公司,而扬杰科技、捷捷微电整体毛利率中都包含设计业务。

士兰集昕(经过定增购买资产后,公司直接和间接合计持有集昕63.73%的股份)在各子公司中收入规模仅次于士兰集成,由于士兰集成的产能已经饱和(5&6吋线也并未公示扩产计划),未来公司成长在较大程度上取决于士兰集昕。2020年士兰集昕实现收入8.29亿元,同比增长78%,净亏损1.39亿,较2019年减少4000多万;2021H1实现收入5.32亿元,同比增长60%,净亏损1485万元,2020H1净亏损8177万元。随着产能爬坡和产能利用率提升,士兰集昕的盈利情况得到了显著的改善,根据公司中报,2021Q1士兰集昕已经实现了盈利。

晶圆厂盈利改善除了产能爬坡和产能利用率提升外,还包括产品结构的调整,根据公司会议纪要,这将是更主要的渠道(根据中信证券引用的数据,DMOS大概200-250美金/8吋片,而IGBT能够达到400-500美金/8吋片)。

加上二期,士兰集昕总产能达到9.6万片/月,按照8吋片1500元/片的单价,对应约17亿元年收入,加上相应的母公司设计业务,整个按照15%的净利率来计算的话,大概带来2.55亿的利润。

另外,士兰集科去年年底投产,2021H1实现收入2亿,净亏损1.24亿元,目前对于公司业绩影响有限,需要关注其盈亏平衡点,按照8吋厂情况,大概4年左右实现了盈亏平衡(集昕从2017H2开始产出,在2021Q2实现盈利)

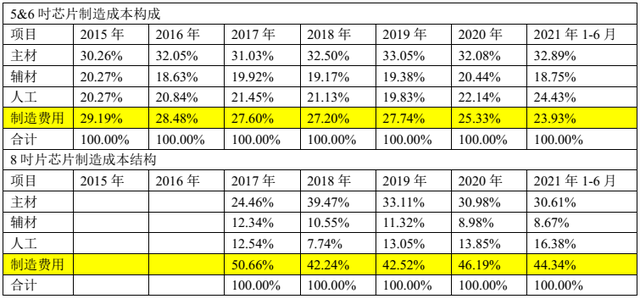

成本结构

下表列示了公司5&6吋芯片、8吋芯片的制造成本结构情况,可见8吋片的制造费用占比较5&6吋片高许多,制造费用包括折旧和能源费用,8吋片制造费用占比较高:1)与机械设备的折旧周期有关,根据公司年报,通用设备和专用设备折旧年限为5-10年,平均大概7-8年左右,8吋片在2017年开始投产,当前仍然处于折旧的高峰期(这里考虑的是设备的集中投运期,当然也要注意,在产能爬坡过程中,会有新设备陆续进场,而且有些设备会更新);2)8吋片制造的设备价值量更高,更加强调自动化。

全球晶圆产线情况

8英寸晶圆主要用于CMOS图像传感器(CIS)、功率器件(IGBT、MOSFET等)、模拟芯片、指纹识别、显示驱动、MCU和无线通信等芯片。应用市场涵盖消费电子、通信、计算机、工业控制、汽车电子等领域。

在手机市场有个数据比较有意思(这里大概用不着),根据士兰微收购资产报告书引用SUMCO预测,每部手机里面硅片的使用面积将从4G大约1.3平方英寸增加70%到5G的2.2平方英寸(全球半导体硅片年出货面积大概36亿平方英寸左右,14亿左右的手机出货,如果全部按4G智能机算,占了大概一半的芯片需求量)。

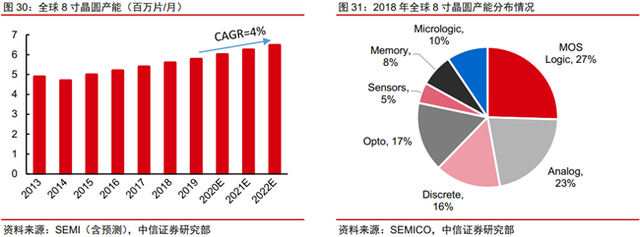

(后面有个摘自中信证券报告《20211018-中信证券-士兰微-600460-投资价值分析报告:深耕功率赛道的本土IDM大厂,受益行业景气+产品升级》的图,显示了2018年8吋晶圆各种应用的占比情况,当然现在会有所差别,逻辑芯片占比估计会减少些,很多会跑到12吋上去)

近年来,全球主要投放于12英寸晶圆产能的扩充,8英寸晶圆产能逐年减少至逐渐稳定。根据SEMI的统计,2007年、2015年、2018年和2020年,全球8英寸晶圆生产线的数量分别为199条、178条、181条和191条。芯思想研究院统计,截至2020年底,我国已经投产的26条8英寸晶圆生产线合计装机月产能为117万片,较2019年增长17%;在建未完工、开工建设或已签约的8英寸生产线共8条,规划月产能为26万片。根据Stastia预测,到2021年末,8吋产线产能将达到515万片/月,较2019年提升28万片/月。

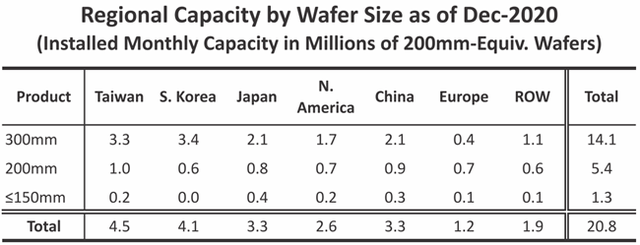

另外,IC Insights统计得到的数据与前述单位略有不同,根据《Global Wafer Capacity 2021-2025》,截至2020年12月底,全球总晶圆产能为2,080万片/月(等效8英寸片),其中12吋片1,410万片/月(不按照等效8吋计算,为627万片/月的12吋产能),8吋片540万片/月,6吋片及以下产能为130万片/月(这是等效8吋片,按照等效6吋片计算,为231万片/月)。

国内2020年底晶圆总产能等效8吋片为为330万片/月,12吋210万片/月(按12吋计算为93万片/月),8吋90万片/月,6吋及以下为30万片/月(按6吋计算为53万片/月)。

根据以上数据,大概可以得到士兰微按照产能计算的全球市场份额,在6吋片以下大概10%的份额(士兰微5&6吋产能约为22-23万片/月),在8吋片大概1.1%的份额(2020年底士兰微8吋片产能为6万片/月)。

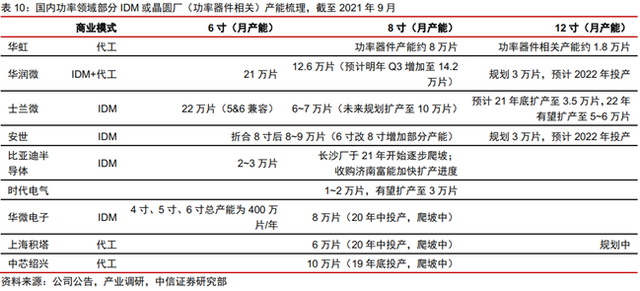

后面列明国内几个功率器件晶圆厂的产能情况,来自中信证券,我这里就不亲自去找了,仅作参考(他们也说了只是部分产能),比如,根据我的了解的,重庆万国半导体有条12吋产线,一期2万片/月,二期5万片/月;另外扬杰科技也有条6吋线,并由8吋片在建。

行业情况-电源管理芯片

功率半导体分为功率分立器件、功率集成电路和功率模组,在之前的捷捷微电&扬杰科技简报、斯达半导简报中有涉及,IGBT的行业资料在斯达半导简报中有,这里就不赘述了,只加一下电源管理芯片PMIC的行业资料。根据Omdia数据,2019年全球功率半导体市场规模为463亿美金,其中功率IC为243亿美金;中国功率半导体市场规模约为144亿美金。

斯达半导简报:

https://mp.weixin.qq.com/s/KDsDzGTp0wJBn3Nt6fqNMQ

捷捷微电&扬杰科技简报:

https://mp.weixin.qq.com/s/ibyJ__C1I-ejAdO3qkXfNg

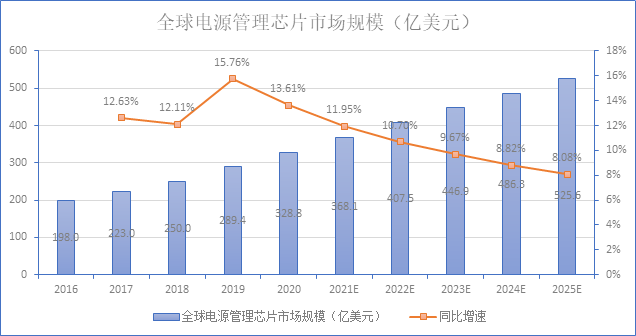

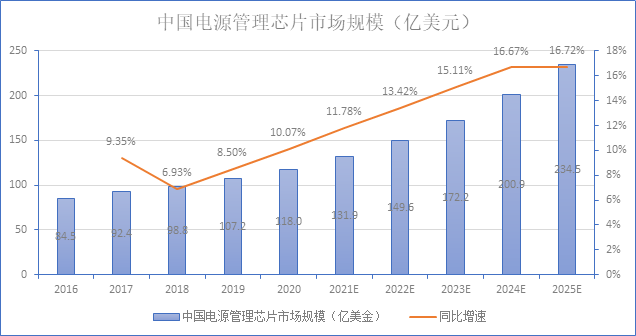

电源管理芯片是功率IC的主要组成部分,。根据希荻微招股书引用的Frost&Sullivan数据,2020年全球电源管理IC市场规模为328.8亿美金,中国电源管理IC市场规模为118亿美金(跟Omdia数据会有些出入)。2021-2025年的预期也见下图,可以看出,全球市场预测采用的假设是线性递减的增速,而中国市场预测采用的是线性递增的增速、在2025年增速持平。

盈利预测

首先看看券商的预测,找数据的时候发现跟踪士兰微的券商不多,中报后和三季报后都只统计到了七家公司的报告,三季报后2021-2023年营业收入的一致预测为73亿、98亿、124亿,归母净利润一致预测为10亿、13亿、16亿。

从结构来看,5&6吋线的产能基本固定了,增长可能性来自产品结构调整,但是提升空间也不大;8吋线是未来几年的主要关注点,2021年全年预计能够盈亏平衡,后续的增长一方面是二期产能释放,另一方面是产品结构的调整,盈利能力有比较大的提升空间(毛利率在2021H1为18.35%),8吋晶圆厂成熟期可参考华润微重庆8吋厂,重庆华润(华润微电子(重庆)有限公司)的8吋厂于2009年投产(2018年产能为60万片),2020年实现收入13.90亿,净利润为2.55亿元,净利率为18.35%(很巧啊,跟2021H1士兰集昕的毛利率一样)。

具体收入预测上,假设5&6吋晶圆制造收入为16亿;8吋片方面,按照1600元/片价格,已有及在建8吋产能开满为9.6万片/月,按照9万片的月产量,对应年晶圆制造收入17.28亿;12吋片方面,按照4000元/片价格,预计2022年打满6万片/月产能,假设月产量5.5万片,对应年晶圆制造收入26.4亿。合计晶圆收入为59亿,对外销售成品和晶圆收入比重假定为1.8,意味着集成电路+分立器件收入为106亿元,按照13%左右的净利率(12吋晶圆厂继续不并表,同时8吋片也不是100%持股,这对于归母利润来讲是减少项),对应14亿元的归母净利润。

跟券商估计差不太多,产能情况都是已知的,这里估算的变数在于产品结构方面,产品结构直接影响单片的价值量,也影响利润率。

如果从2023年16亿利润来看,当前市值对应大概50倍估值,基本是合理,吸引力其实一般。资产的高估值来源于其稀缺性,对于IDM而言,稀缺的是公司的工艺能力和产线管理能力,产线逐步升级。稀缺是一个相对的概念,估值也是一个相对的概念,也是相对于主要运营4吋、6吋的捷捷微电和扬杰科技,士兰微能够获得更高估值的原因。