“

要对客户有价值才是商业的本质,单纯取悦资本是不可持续的。

”

作者| 腾讯科技 孙实

编辑| 徐昙

编者按:2020年,我们经历了太多突如其来的震荡。疫情肆虐,产业停摆,全球脱钩……但是分裂中却孕育着重构,许多产业传统生产模式遇挫,数字化生产模式却在演进;全球产业链在断裂,垂直多元的产业链集群却在重构……2020年就像一个产业板块剧烈碰撞的分水岭,面对未来10年的结构性变革,只有拥抱变化,锐意变革,才能拥有远见,超越未见。

2020年终策划“新十年的分裂与重构”之产业变局篇——疯狂的芯片:长跑型行业短期内爆发

资本看似有超前意识,却总是被动地对潮流做出反应:争先恐后地下注芯片业,担心错过大买卖。

2020年的芯片业,就在一种封锁的寒冬和资本助推的前景期望中躁动不安。

一个多年来默默发展的行业突然就成了风口行业。2020年,美国加大了对中国科技企业的打压力度,包括芯片的封禁和断供。国内芯片市场在自力更生的意气中突然升温。

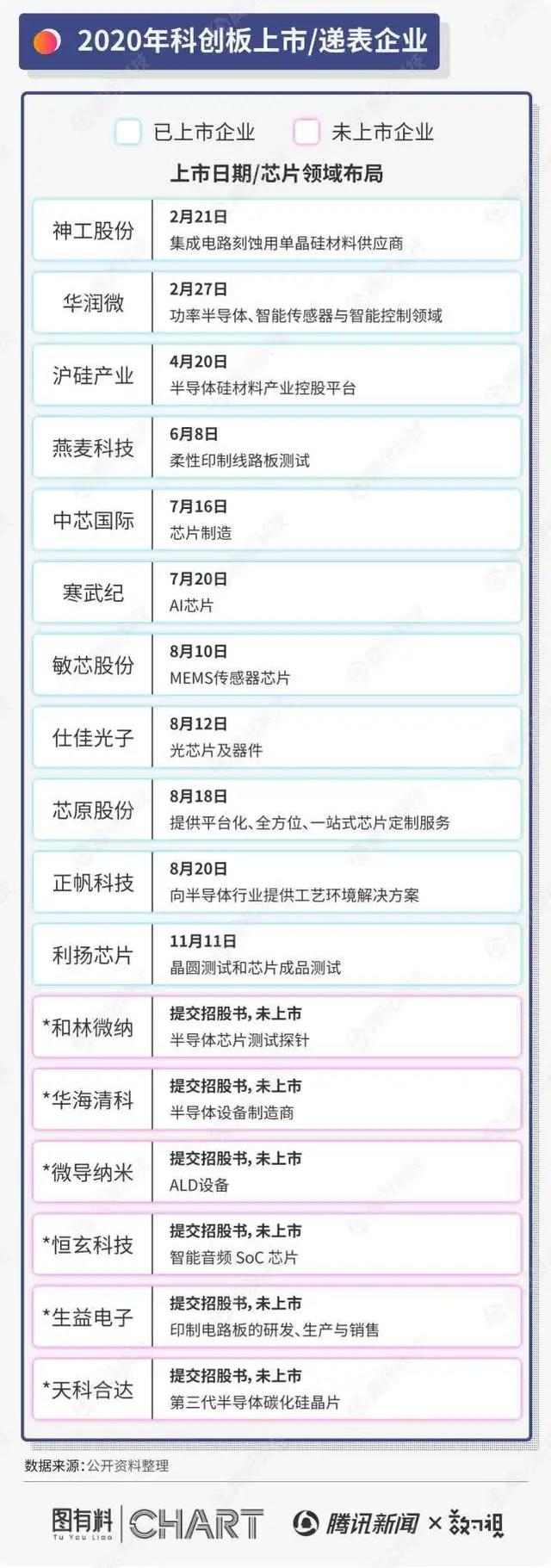

7月,国内唯一一家能够提供14纳米制程的芯片企业中芯国际,以及“国产AI芯片第一股”寒武纪,相继登陆科创板,把这一波芯片的狂欢推向了高潮。

新股成百倍认购、首日股价飙涨超200%、市值突破千亿大关……一连串眼花缭乱的数字,让外界直呼“国产芯片的春天来了”。但在繁华背后,是另外一番景象:部分企业研发占比过小、工艺水准大幅落后于国外、多地出现芯片项目跑路与爆雷……一场“芯片大跃进”正在上演。

01

芯片企业站队上市 首日大涨超200%成“标配”

2019年,科创板首批上市的25家企业中,睿创微纳、澜起科技、中微公司、乐鑫科技、安集科技皆为集成电路企业,覆盖半导体产业链的材料、设备、IC设计等环节,占据了五分之一的席位。2020年,科创板仍是芯片公司上市的热门地。

据腾讯科技不完全统计,截止到2020年11月中下旬,已经至少有11家芯片企业在科创板完成了上市。此外,还有数家企业已经提交了招股书,正在等待过会审批。

公开报道显示,上述11家芯片企业上市首日,有9家在上市首日涨幅超过了200%,另外两家的涨幅也都超过了100%;截止到12月1日,有7家企业的最高涨幅都超过了300%。

截止到10月底,2020年上市新股达到了331只,上市以来平均涨幅174.12%,也就是说,今年新上市的芯片企业的涨幅,远高于市场的整体水平。

即使是2019年首批挂牌科创板的公司,如睿创微纳、安集科技,今年的涨幅也都超过了100%,超过疫情期间大火的医疗公司(心脉医疗、南微医学)的股价涨幅。

可见资本对于芯片超乎寻常的热情。

02

资本疯狂布局 涌入金额远超去年同期水平

股价飙升的狂欢之下,是资本的集结与鼓噪。太多投资公司在2020年将目光对准了芯片行业。

标普全球市场情报的数据显示,截止到2020年10月底,中国半导体公司通过公开募股、定向增发和出售资产等方式筹集了近380亿美元资金,与2019年全年相比增长一倍还多。

与此同时,企业登记跟踪机构的数据显示,2020年已有5万多家中国公司注册了与半导体相关的业务,这一纪录是五年前总数的四倍。

有媒体报道称,这些公司包括房地产开发商、水泥制造商,甚至餐饮企业等与芯片行业关联较少的公司,但所有这些公司都在将自己重塑为芯片公司,以期从激励计划中获益。

清科私募通数据显示,今年1-10月,国内VC/PE投资半导体的项目达345个,去年同期为376个,2018年同期为311个。尽管项目减少,但融资规模大增,前10月达711.3亿元(仅统计披露融资额的项目,下同),去年同期为284.45亿元,2018年同期为222.42亿元。

截止到今年10月,在IT桔子的“芯片”、“半导体”名录下,共有近100起投资事件被披露,投资金额同样达到了数百亿级别,投资方涵盖以IDG资本为代表的投资公司,以及以小米、联想、比亚迪、中兴为代表的巨头终端公司。

除此之外,“国家队”也正在大规模进军芯片、集成电路领域。

5月15日,中芯国际发公告披露,其全资附属公司中芯控股与国家大基金一期、二期、 上海集成电路基金一期及上海集成电路基金二期订立新合同及新增资扩股协议。国家大基金二期和上海集成电路基金二期将分别对中芯南方注资15亿美元和7.5亿美元(合计约合160亿元人民币)。

9月18日,在2020年广东集成电路产业发展论坛上,广东省半导体及集成电路产业投资基金正式亮相,基金首期规模200亿元。

对于资金大规模进入到芯片、集成电路领域,顺为资本合作人李锐笑称“比投到房子的钱少多了”。

李锐对腾讯科技表示,资金涌入一定有它的合理性,一方面确实有跟风的热潮,但另一面也有产业逻辑。在当前的局势下,未来国内芯片行业,很可能会出现中国自己的德州仪器、博通,而这些已经在场上的选手可能有更好的机会,因为他们有一定的技术和产品,他们可能会走在前面。这是一个巨大的市场,所以有更多的资金涌进,好处是众人拾柴火焰高,有更多的钱,有更长的时间,让芯片公司做出好的产品。

但李锐也谈到了弊端:芯片创业是九死一生的,大部分公司会垮掉,如果成本过高,或者是成长不及预期,对于财务投资人来说,也是有更高的风险。“但宏观上来看,一定的热潮,是对行业发展有帮助的。”李锐总结道。

丰年资本合伙人赵丰认为,资本一拥而上的现象不可避免会带来一定的泡沫,从短期来看能为产业提供更多的资金。但是从长期来看,泡沫注定会迎来破灭的那一天,泡沫破灭伴随的可能就是一段时间的寒冬,这种剧烈的波动并不有利于企业的持续稳定发展,尤其是半导体这种“长跑型”的行业;另外泡沫的破灭不可避免地会误伤一批优秀的企业,把一批好苗子在寒冬中给冻死。

半导体产业是丰年资本重点布局的赛道,在投资了如胜科纳米、矽电半导体、芯愿景、强一半导体等众多项目后,赵丰认为资本要挖掘企业真实的价值,同时要对风险有敏锐的嗅觉。

因为利益和风险永远都是相匹配的。他认为,投资芯片的风险主要来自两方面:一是投错的风险,在热潮中企业众多、团队众多,到底哪些方向是正确的,哪些企业是真正有细分龙头潜力的,需要用专业的眼光和对产业深刻的理解去判断;另外一方面,是投贵的风险,今年芯片投资的价格明显普遍大幅度上升,还是要坚守住自己对产业的理解和洞察,才能不随波逐流,找到属于自己机会。

针对芯片、元器件等领域,IDG资本早在1994年就开始聚焦产业链上下游做广泛布局,如风华高科、晶晨半导体、芯原微电子、锐迪科(RDA)等。对于今年的投资热潮,IDG资本合伙人李骁军表示,中国的半导体行业经过多年的积累,取得了长足的发展,但目前依然任重而道远。硬科技领域是需要长期研发投入和持续积累,才能形成原创技术,这种原创目前在中国变得越来越有必要。所以IDG愿意陪伴优质的企业穿越周期,支持他们实现创新突破。

“目前中国的半导体芯片公司虽处于高速发展期,但体量都还比较小。有的芯片设计类的公司,通常只有一条产品线。但未来我们认为一定会有龙头企业出现。”李骁军总结道。

03

资本疯狂涌入背后:自力更生 中国内地10年或成全球最大芯片工厂

这一轮芯片产业的升温,可以追溯到2018年美国政府接连制裁中兴、华为,2020年又把中芯国际等芯片公司加入了“黑名单”,从而激发了国内对于“国产芯片要自力更生”的热潮。

日经中文网曾指出,中国是世界最大的半导体市场。按金额计算占全球的四成。但自给率被认为仅占一成左右,2017年半导体的进口额超过石油,达到2600亿美元。

对于这样的数据,不少企业家表示过担忧。百度CEO李彦宏曾表示,中国改革开放40年来的发展过程当中,对于高端芯片而言,其实一直依赖进口,这是我们这一代IT人心中永远的痛。

李骁军也提到了中美芯片的实力差距:“中国在芯片上比较领先的是芯片设计,芯片制造、封装测试等环节相对来说还是短板。但即便是芯片设计领域,我们看美国和欧美芯片设计公司市值前十的,排第十的也有300亿美金左右的市值;从公司收入来讲,中国的前十名企业的收入加起来是美国前十名的1/30。所以从整体上看,还是有一定程度的差距的。”

央视新闻报道称,国务院发布的相关数据显示,中国芯片自给率要在2025年达到70%,而2019年我国芯片自给率仅为30%左右。

美国媒体认为,特朗普今年禁止向华为和中兴出口关键技术的举措,引发中国企业竞相增加国内半导体来源,芯片对智能手机、汽车以及其他中国出口商品来说正越来越重要。

美媒援引云岫资本董事总经理赵占祥说的话说:”这关系到保护你的供应链的安全。你永远不知道你是否是美国黑名单的下一个目标。”

在李锐看来,美国的打压制裁,会让国内更多的终端产业去考虑供应链的安全,这本身就是机遇所在。从宏观来讲,美国加大打压,国家加大重视,都会使更多的资金、更多的人才涌到这个跑道,有利的就是看更多追赶和超越的机会,弊端则是会使得研发成本、制造成本以及技术交流受到一定的限制。

中国芯片产业能否在美国的打压之下,实现弯道超车?对于这个问题,李骁军强调:“中国是一个内需足够大的市场,能自我形成有效市场,这将使得更多全球化的科技企业未来会在中国产生。目前新一代电动车、IOT方面对芯片的需求都很高。此外,中国有很多优质的人才,包括本土积累的人才以及从海外回流的人才;加之,政府政策的积极引导,以及资本的加持,都会产生积极的促进作用。”

芯片产业的发源地是美国,并逐渐转移到了日韩以及中国台湾地区,但伴随着国内对芯片产业的重视加深,以及资金大量涌入、企业加大布局,芯片产业的主阵地也正在向中国内地转移。《华尔街日报》预测,预计在2030年,中国大陆将成为世界上最大的半导体生产工厂。

04

隐忧:部分企业研发占比过少 多地项目接连爆雷

但在资本的火热同时,芯片行业的隐患也逐渐暴露出来。

芯片公司从本质上来说,依旧是科技公司属性,所以研发费用是必不可少的支出。腾讯科技整理了2020年科创板上市公司的年报、以及待上市公司的招股书,数据显示,在18家企业中,有8家在2019年的研发占比不足10%,占比超过了40%。

另外一组数据显示,国际芯片巨头高通、英特尔全年研发投入占营收比25%、18.6%,支出超过了百亿美元。相比之下,国内芯片公司的研发投入,确实略逊一筹。

不过,对于国内芯片公司对于产品线的研发投入,李锐也有自己的看法:“每一代芯片产品都有一个迭代周期,有研发期、测试期、量产导入期、成熟期、衰退期。如果是在公司早期处于研发阶段的时候,公司的产品研发投入比就是无穷大且波动幅度较大,因为只有研发费用却没有收入;但是如果发展到产品线成熟期的时候,假设不开始研发下一款产品,那么研发的成本占比并不高,尤其当这一款产品特别成功的时候。目前国内早期芯片企业的产品系列还不够丰富,所以研发投入比有波动是正常的;而反观国外发展更为成熟的企业,例如高通等,因其产品线比较完善和丰富,所以从当前的产品研发投入比来看,是高于国内初创企业不少的。看好我国芯片行业的长期发展。”

除却研发不足的争议之外,芯片项目的爆雷也在蔓延。据不完全统计,截至2020年9月1日,国内新增半导体企业7021家,仅在上半年,已有江苏、安徽、浙江等21个省份,超140个半导体项目落地。

但大规模立项的同时,芯片企业爆雷的现象也正在上演。

5月,曾宣布在成都建厂、市政府投资规模超过70亿的格芯宣布,鉴于公司运营现状,公司将于本通知发布之日起正式停工、停业。

7月,德科码(南京)半导体科技有限公司已提交破产申请。该公司曾于2015年落户南京经济技术开发区,总投资号称超过30亿美元,被媒体称为“弥补南京电子信息产业‘缺芯’的不足”。

9月,总投资额达到1280亿元的武汉弘芯半导体项目烂尾。武汉弘芯不仅没有生产出一块芯片,甚至其宣称的大陆唯一一台7nm光刻机,还没有开始启用,就直接被拿出来抵押贷款,换了5.8亿。

10月,据《红星新闻》报道称,河北“明星”芯片厂昂扬公司夭折,该项目总投资10亿元,占地面积255亩,主要生产第八代高端大功率IGBT芯片,还先后被列为石家庄及河北省重点项目。但是2018年昂扬公司的芯片项目就烂尾了。

截至目前,除武汉弘芯、南京德科码、成都格芯之外,连同陕西坤同半导体科技有限公司、贵州华芯通半导体技术有限公司、淮安德淮半导体有限公司,共计五省六个百亿级项目,被证实烂尾或者主要负责人跑路。

丰年资本合伙人赵丰认为,芯片行业有其自身的产业发展规律,区别于互联网、消费等行业,科技制造型企业的发展需要长期扎实的沉淀积累,需要从最基础的工作逐步做起,没有什么取巧的办法,因此它的成长速度一定是相对较慢的。尽管增长的速度不像互联网那样呈“爆发式”,但中国半导体产业仍然是目前最明确且具有巨大增长空间的市场,因此资本对它的青睐不难理解。但资金更关注预期和热点,随着资金涌入的速度已经超出了企业发展的速度,这就形成了一种错配。

针对芯片业不规范现象,国家发改委新闻发言人孟玮表示,国内投资集成电路产业的热情不断高涨,一些没经验、没技术、没人才的“三无”企业投身集成电路行业,个别地方对集成电路发展的规律认识不够,盲目上项目,低水平重复建设风险显现,甚至有个别项目建设停滞、厂房空置,造成资源浪费。

孟玮强调,下一步将引导地方加强对重大项目建设的风险认识,按照“谁支持、谁负责”原则,对造成重大损失或引发重大风险的,予以通报问责。

未来,当行业伴生着泡沫逐渐趋于规范,芯片业的幸事应该是经营者的商业探索主导了产业,资本成了辅助力量。企业会更加明白要对客户有价值才是商业的本质,单纯取悦资本是不可持续的。

免责声明:本文来自腾讯新闻客户端自媒体,不代表腾讯新闻的观点和立场。