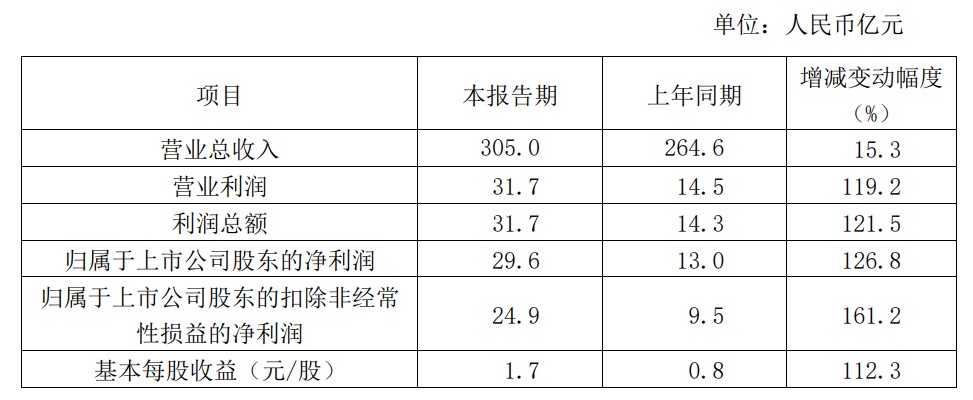

根据长电科技2021年度经营情况简报透露出的消息,2021年,长电科技预计全年营收将达到305亿元人民币,相比上年同期增长15.3%;营业利润31.7亿元人民币,增幅高达119.2%。

数据来源:长电科技2021年度经营情况简报

长电方面将盈利能力得到全面提升的关键分为以下两个部分:一方面,公司持续聚焦高附加值、快速成长的市场热点应用领域,整合提升全球资源效率, 强化集团下各公司间的协同效应、技术能力和产能布局;同时,国际和国内客户的订单需求强劲,各工厂持续加大成本管控与营运费用管控,并适时调整了产品结构。

恰逢第十九届中国半导体封装测试技术与市场年会(CSPT 2021)刚刚在江阴落下帷幕,《电子工程专辑》就封测行业现状、先进封装趋势、长电未来发展战略等热点话题,第一时间采访了中国半导体协会封装分会当值理事长,长电科技董事兼首席执行长郑力。

长电科技董事兼首席执行长郑力

先进封装成为全球封装市场主要增量

近年来,随着智能手机、物联网、人工智能、汽车电子等新兴市场的快速发展,带动了全球封装测试产业的持续增长。Yole数据显示,2021年全球封装市场规模约为777亿美元,其中,先进封装的全球市场规模约350亿美元,到2025年,这一数字将上升至420亿美元,先进封装在全部封装的占比也将从2021年的45%增长到2025年的49.4%。

全球封装市场规模(2014-2021) 资料来源:Yole

“先进封装,或者说芯片成品制造,很可能成为后摩尔时代的重要颠覆性技术之一,特别是后道成品制造在产业链中的地位愈发重要,有望成为集成电路产业新的制高点。”郑力如是说。

Yole提供的另一组数据证实了这一判断。2019-2025年,全球先进封装市场的CAGR约为8%,相比同期整体封装市场(CAGR=5%)和传统封装市场,先进封装市场的增长更为显著,将成为全球封装市场的主要增量。

全球半导体封装测试产业结构(2016-2025年) 资料来源:Yole

未来,全球半导体封装测试市场将在传统工艺保持较大比重的同时,继续向着小型化、集成化、低功耗方向发展,在新兴市场和半导体技术的发展带动下,附加值更高的先进封装将得到越来越多的应用,封装测试市场有望持续增加。

在郑力看来,先进封装之所以变得如此重要,核心原因在于异构集成正成为集成电路产业在“后摩尔定律时代”遇到的一个关键技术发展诉求。因此,无论是传统的OSAT企业,还是晶圆厂、IDM、IC设计公司,都形成了这样的共识:单纯依靠晶圆制造工艺的提升,已经很难持续推动产业的向前发展,必须要通过封装测试的方式提升芯片密度和芯片互联密度,以实现半导体集成电路下一步的颠覆性技术发展。

良性的刺激

但达成共识并不代表没有竞争——这些不同类型的企业对“先进封装”概念的理解,以及由此产生的技术/产品布局,其实是存在较大差异性的,作为传统OSAT企业的代表,长电科技是否感受到了竞争所带来的冲击?

“与其说‘冲击’,不如说是‘良性的刺激’,后者能更好地表现我们实际的感受。“郑力对《电子工程专辑》表示,到了异构集成阶段,无论是前道的晶圆制造,还是后道的封装测试,其实都无力独自承担这样的重任,必须要通过设计、晶圆制造、封装测试等全产业链环节形成“组合拳”,才能产生合力。近年来热议的2.5D/3D、小芯片(Chiplet)技术都是如此,反映了产业协同向前发展的必然趋势。

郑力认为,封测领域向前发展的路径之一就是从晶圆级封装向2D/2.5D/3D多维封装前进,这一过程中,离不开晶圆厂的支持;从封测厂角度来看,这样的合作对晶圆级封装不仅没有负面影响,反而有着非常积极的推动、帮助和支持作用。只有双方协同配合,才会加速晶圆级封装向更加广泛的应用和更加深度的技术创新领域发展。

如果用更通俗的话解释,就是在前道制造向后走,后道制造向前走的时候,双方难免会出现共通的领域。但相比3-4年前后道工序少人问津的景象,现在这样全行业积极参与封测的情况对集成电路产业来说绝对是一件好事。当然,大的方向毫无疑问还是企业各自做各自最擅长的事情,最后再通过资源整合与协作,形成最终的芯片成品。

“所以,第一,对于全行业的共同参与,我们是非常乐见其成的;第二,长电非常愿意和晶圆厂、设计公司合作,共同开发好2.5D/3D技术,尽快将其推到量产应用的阶段。”郑力强调说。

这样的表态,与中国半导体行业协会集成电路设计分会理事长、清华大学教授魏少军的说法不谋而合。魏少军教授指出,虽然封测业看似仍以加工为主要特点,而且一度被认为技术含量不高,但未来,以三维混合键合技术为代表的微纳系统集成有可能改变整个产业格局,前道后道工序相结合,甚至在前道工艺当中嵌入后道,后道当中集成前道,将成为一种大的趋势,这给封测业、设计业、制造业提出了全新的挑战。所以,真正的未来可能是在封测业,封测业本身的技术进步至关重要,对整个半导体行业具有非常重要的引领作用。

这也许能从某种程度上解释长电科技在2021年7月宣布推出XDFOI™全系列极高密度扇出型封装解决方案的初衷。作为一种以2.5D TSV-less为基本技术平台的封装技术,XDFOI可在线宽/线距为2μm/2μm的情况下实现多层布线层,以及2D/2.5D和3D多种异构封装,从而为芯片异构集成提供高性价比,高集成度,高密度互联和高可靠性的中国方案。

郑力介绍说,对后道制造厂商来说,未来加大晶圆级封装技术的投入是必然的。长电科技在20年前已经开展了晶圆封装技术的研究,其海外工厂曾和台积电一起对扇出型晶圆级技术投入巨资,并进行了大量的专利和技术开发工作。今后,后道制造将重点关注两方面的进展:一是更加专注于将不同的晶圆或者不同的die进行高密度的堆叠,二是如何更好的实现不同晶圆或芯片之间的高密度互联。

目前来看,此轮“先进封装”的主要投资都投向了晶圆代工厂与OSAT企业,意在解决制程设备与工艺问题,双方都有过往投资设备的优势,不同之处在于晶圆代工厂从高精度向下推进,OSAT企业则向整合度更高突破,谁能先一步完成资源整合,谁就能取得市场优势。

如何看待小芯片互联?

本月初,英特尔、AMD、Arm、高通、三星、台积电、日月光等大厂,以及Google Cloud、Meta、微软共同宣布了一项新技术——“Universal Chiplet Interconnect Express”(UCIe),并准备将其作为开放的小芯片互连协议,满足客户对可定制封装的要求。

尽管暂时缺少本土厂商的身影,但郑力表示,UCIe标准的出台是现在国际半导体行业对小芯片进行标准化的努力之一,以避免在市场规模还比较小的时候造成技术资源的重复和浪费。同时,UCIe产业联盟对成员的加入也有着公开的流程,长电科技和其它本土厂商正在积极参与包括UCIe在内的几个不同的标准化进程工作,相关信息后续将陆续加以披露。

另一方面,小芯片本身也还处于刚刚起步的阶段,标准化的工作会是一个非常漫长的过程。从过去的经验来看,肯定会首先出现几种不同的考虑和路径,然后再慢慢的实现融合。郑力建议业界对这样的标准化工作,心态上不需要太急迫,要有耐心,用逐步发展的眼光来看待chiplet相关的标准化工作。

“跨工序”与“跨行业”

着眼于全产业升级,从以往的单打独斗,转向推动产业链协作与整合,是郑力领导下的长电科技在过去一年里实现的另一大变化。

2021年4月,长电科技宣布成立“设计服务事业中心”与“汽车电子事业中心”,旨在为产业链合作伙伴提供无缝、高效的全生命周期技术服务支持。这也意味着,长电科技在扩展新商业模式的同时,正从“跨工序”和“跨行业”两个维度,去推动产业链的协作提效。

郑力坦承,相比于通信、消费类产品,汽车电子芯片在长电科技所有产品中的占比有待提高,是公司未来要着力发展的领域之一。造成这一现象的历史原因在于,国内此前从事汽车电子芯片设计的公司少之又少,加之汽车电子产业周期长,对可靠性要求极高,资源投入巨大,相比消费类市场规模偏小等因素,使之成为了相对薄弱的环节。

但随着当前汽车智能化程度的不断提升,汽车电子等应用市场也进入了巨大机遇和挑战共存的周期。例如出于使用安全考虑,汽车对芯片封装的性能和可靠性都有极高要求;更多智能功能的加入,也使汽车行业所需的封装形式越来越多,这给上游封测技术和产能都带来了新的考验。通过成立新的汽车电子事业部,将使长电科技得以强化与客户的紧密合作,持续提高其车规产品体系整合和系统完善,使制造到应用的链条更具效率。

对于长电科技来说,这些举措进一步扩充了公司的商业版图,将带来新的业绩增长点。而类似的做法如果在不断实践与检验中在业内形成规模化推广,或许会对国内集成电路产业链带来新的增长驱动力,全面提升行业竞争力。

在谈及“缺芯”话题时,郑力对记者表示,从历史的长河来看,过去二三十年里,集成电路产业每隔几年就会出现非常典型的市场需求波峰和波谷的情况,尽管大家无需过度解读,但由于芯片在整个汽车电子系统中所占的比例已经上升至30%,一旦当它和产业循环相叠加,就会形成局部性的严重缺芯现象。所以他建议未来的投资,包括对资源的投入,还是需要在充分理解集成电路产业循环趋势的大背景下,进行合理的投资和资源的分配,这永远是产业需要重视的主题。

“芯片成品制造”的时代

尽管外界依然习惯性地使用“封测”来定义长电科技等企业在产业链中的角色,但长电科技今年已在诸多场合以“芯片成品制造”来界定自身业务。

以前文提及的“先进封装”为例,在郑力看来,后摩尔定律时代,随着芯片对功耗、散热、系统性能(如数据传输速度、带宽、延迟)和有效成本控制的需求越来越高,建立在传统封装基础上的先进封装,由于能够提升集成密度,特别是提升单位面积或体积内输入与输出点数和异构芯片集成,使得封装体或系统的总体性能表现得以大幅提升。因此,“先进封装”一词已经远远超过封测字义范围,走进了集成电路“芯片成品制造”这个重要产业阶段。

芯片成品制造意味着芯片从一粒沙子走向一颗成品,再进入系统领域的全过程,作为起到最终总成作用的环节,封装测试必须要跟集成电路产业链里的设备、材料、设计等各个环节实现良好的对接,可喜的是,随着封测产业价值的逐步提高,这种对接正变得越来越紧密。

同时,如果站在更高的维度,我们会发现封测产业还是连接半导体产业链和应用产业链、系统产业链的最终环节。在人们以往的印象中,系统应用与半导体封测行业的合作并不紧密,但目前来看,这一状况正在发生改变——双方在供应链、产品质量控制、芯片生产数据分析等多个环节展开了合作,产业链上下游的协同变得越来越重要。

但郑力同时也强调说,从国内产业链发展情况来看,只有制造业本身的向前发展是远远不够的,与之配套的装备产业、材料产业同样需要得到跨越式发展。“先进封装对材料,特别是高端基板材料和晶圆级封装材料,以及化学机械抛光(CMP)和倒装封装(Flip-chip)设备的需求和要求都在不断增加,这需要材料、设备(包括测试)和工艺三方的紧密合作与努力。同时,我们还要密切关注从系统、芯片、封装到产品测试的共同设计和协同合作,以及对Chiplet的理解与实际应用。“他说。

结语

2020年-2021年,受益于全国新冠肺炎疫情控制较好,各行业复工复产较早,远程办公、在线教育、家庭娱乐等需求的规模化兴起,智能驾驶、医疗、数据中心、5G及loT的快速渗透深化,中国封测产业再次实现了快速增长。中国半导体行业协会统计,2021年中国封测产业规模为2763亿元,同比增长10.1%;而根据江苏省半导体行业协会统计,截至2020年底,中国半导体封测企业有492家,其中2020年新进入半导体封测(含投产/在建/签约)的企业共71家。

“我们高兴地看到越来越多的企业愿意加入到封测产业大家庭里来,但另一方面,如果新加入的企业只是对现有技术的简单复制,试图用低成本或者是无序的竞争在产业当中分一杯羹,这对产业的健康发展肯定是不利的。”郑力呼吁称,封测产业一定要避免低水平的产能重复建设,要把精力更多投向自我创新和知识产权保护,这是维持行业稳定向前发展的基石。