中美贸易冲突、中芯国际2020年起遭美列入实体清单予以出口管制,再加上中芯内部人事问题倾轧,到如今中芯成为美国科技制裁俄罗斯入侵乌克兰的「重点观察对象」,肩负「国内制造2025」重任的一线晶圆代工大厂中芯,此刻正夹处北京、华府之间,进退两难。

据The Register、The Diplomat、Electronic 360 报导,在全球芯片短缺情况下,各地晶圆代工业者无论是台湾、韩国、新加坡甚至美国本土,莫不大手笔斥资扩产先进制程与成熟制程,以因应市况。

研究机构IC Insights最新报告指出,2021年全球晶圆代工市场达到1,100亿美元规模,预计到了2022年底可望上看1,320亿美元,而在各地晶圆代工市占率均有望增长之际,该报告独独点名国内晶圆代工全球市占恐将一路持平直到2026年,约仅8.8%。

事实上,国内晶圆代工业者在全球市占率,先前也一度在2006年时突破1成关卡,来到11.4%,但此後市占逐渐缩小,到了2020年甚至下探最低7.6%,随後回升到2021年8.5%比重。

从北京当局揭示「国内制造2025」、锁定达到半导体自制率7成目标後,莫不大手笔投资芯片开发与半导体制造产能,包括逻辑芯片领域的晶圆代工与存储器领域的DRAM与NAND发展。

日经报导引述IC Insights数据显示,2020年国内只有16%半导体由国内生产,这个数据还是计入了在国内设厂的台积电、三星电子(Samsung Electronics)与SK海力士(SK Hynix)在内,否则国内半导体自制率恐怕不到10%,尽管北京当局认为本土半导体供给率应为30%,但展望2025年自制率70%目标,却遥遥无期。

2020年底,随着紫光集团陷入债务泥淖,其困境也预示了国内政府提供无限制政策支持时代已结束,北京政府正在将资源集中在数量更少、更具前景的半导体计划发展,虽说长江存储、中芯国际仍在重点支持之列,但国内半导体产业发展一度夸下的海口,显然面临内外交迫的挑战。

而在国内业者半导体设备高度仰赖欧美厂商供应前提下,2020年不仅浮现国内内部产业发展的问题,而川普针对中芯国际出手的出口管制,也掐住该公司继续向10纳米以下先进制程推进的关键。

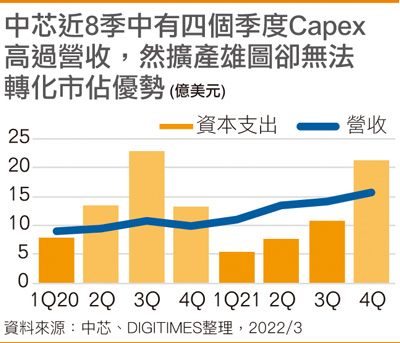

诚然,在全球芯片短缺、客户订单挹注下,中芯过去两年来交出营收增长两位数的亮眼佳绩,而中芯从2021年起分别在深圳、北京、上海等地晶圆厂增成熟制程产能,2022年更宣称大手笔开出高达54亿美元资本支出预算。

但在先进制程与成熟制程的比较上,後者虽然受到大多数客户投片,但先进制程却拥有高营收高毛利优势,国内半导体产业在尚未能够发展出本土替代方案之前,不仅在先进制程相关设备上受到欧美盟国箝制,又因为实体清单在成熟制程设备采购上,遭到美国商务部逐案审查的可能延宕,如今再加上俄乌开战後,以中芯为首的国内半导体业者,被列入拜登政府的雷达扫描范围,无疑让国内半导体野心遭到重挫。

责任编辑:陈奭璁