半导体设备业者表示,台积电所释出的订单成为全球供应链重要成长动能,不只是ASML等国际设备大厂,台供应链中,不少业者的台积电订单占营收比重相当高,甚至超过5成,台积电所拥优势,由大小联盟供货皆以台积电为优先显见。

随着台积电市占与产能持续扩大,在先进制程比重更是绝对领先,对於台积电的依赖将只增不减,不过,由於单一公司订单比重过高,营运风险也随之拉升。

全球晶圆代工竞况强弱分明,台积电市占粗估逼近6成,市场预期,台积电在全面启动扩产,2023年新产能将陆续开出後,2023年市占可望突破6成。

值得注意的是,台积电成熟与先进制程生产与势力快速壮大,加上台湾、美国、日本与国内全面建置新厂或进一步扩产与升级设备,所释出的订单已成为全球设备、材料相关供应链积极争取标的。

如台积电的南科18厂、美国5纳米新厂,涵盖厂房建设、晶圆制造、封装、测试、曝光机、蚀刻、PVD、CVD、量测与抛光等设备材料,再加上量产後所需,直接或间接为全球数千家半导体业者注入活水。

如ASML、应材(Applied Materials)、东京威力(Toyko Elctron)、Lam Research、KLA等全球前十大半导体设备大厂,随着台积电市占拉升与在晶圆代工领域扩产手笔居冠,占营收比重不断拉升。其中,ASML、东京威力、应材,或是信越化学(Shin-Etsu Chemical)、英特格(Entegris)也都扩大在台投资,以贴近服务台积电等大客户。

而在台供应链方面,台积电3年至少千亿美元庞大扩产手笔,虽然台厂分食比重甚少,不像ASML一台EUV设备要价逾1亿欧元,但养分仍相当肥渥,目前台半导体产业链几乎都绕着台积电打转。

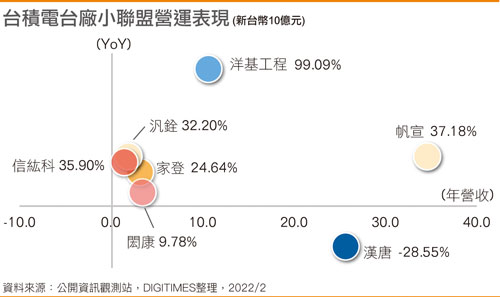

据了解,如紧跟台积电扩产的设备大厂帆宣,2021全年营收写下新高,2022年在手订单维持在500亿元上下,能见度直通2023年,来自台积电的自动化与厂务大单比重就高达8成,在台积电扩产手笔只增不减下,帆宣全年营收估将再大增3成。

不只是国际或台湾设备大厂,小联盟亦是雨露均沾,受惠台积电大举扩产与加速实现绿色制造目标,信紘科业绩持续增强,2022年全年订单已满载,在手订单金额超过新台币20亿元,台积电占营收比重已超过5成,全年研发投资也都以台积电为主,包括用於先进制程的机能水终取得台积电订单,在竹南设置的实验厂区进行废液回收处理,也获得台积电认证通过, 6~12个月内相关单发核发营运许可後,就可逐步贡献营收。

而在无尘室设备工程方面,汉唐与洋基工程除了大啖台积电在台扩产大单外,也搭上台积电海外扩产列车,2022年获利能力大幅拉升,2023年也晴空万里。

另在台积电持续投入先进制程及IC设计大厂订单涌入下,半导体材料分析业者营运动能持续创高,与台积电直接或间接相关的订单比重甚高,包括泛铨与闳康等订单能见度已至2023年。此外,家登持续受惠台积电加速部署7纳米以下先进制程,对於EUV光罩盒需求不断增强,2022年营运表现也可望增强。

不过,半导体设备业者也表示,台积电为全球半导体设备材料供应链最重要大客户,为获利成长关键,但每年第4季议价与不断新增供应商与要求保持研发成长动能的策略,也让供应链吃足苦头。

对台积电占营收比重超过2成的业者而言,单一公司比重过高,失去订单就面临营运亏损危机,因此,只能跟着台积电走下去,兴衰都看台积电脸色。

另值得注意的是,由於台积电订单规模庞大,因此设备材料业者也都优先供货台积电,目前交期不断拉长的市况下更为显着,此也对其他晶圆代工、存储器与面板等客户带来供货、装机排挤效应。

责任编辑:陈奭璁