资讯 汽车半导体:绿色化、智能化、互联网化三大方向催生新变革

汽车半导体:绿色化、智能化、互联网化三大方向催生新变革

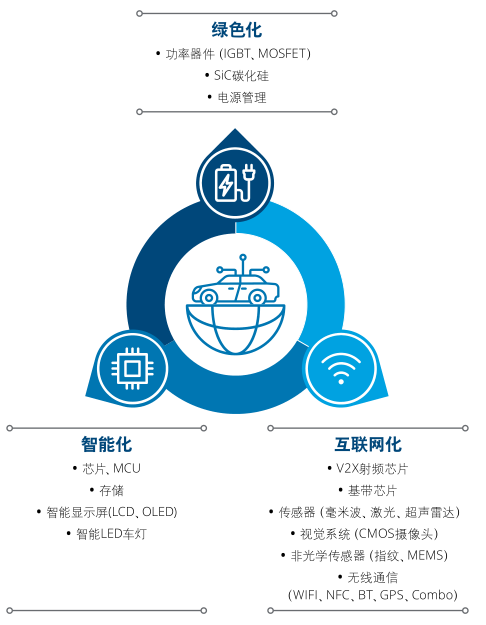

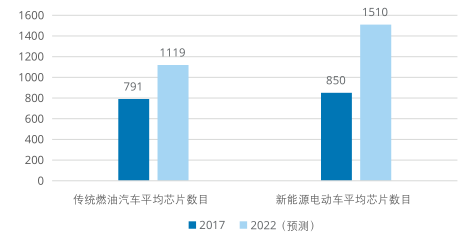

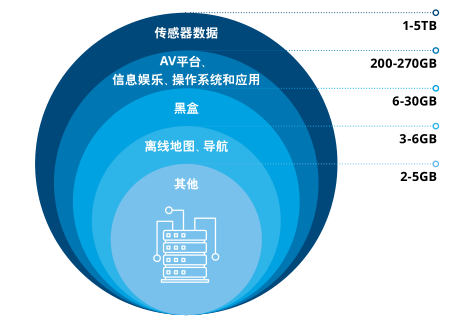

在低碳经济的理念指引下,全球汽车产业正朝着绿色化、智能化、互联网化三大方向不断催生出新的变革。绿色化指在全球低碳经济政策下,纯电动车将大量替代传统燃油车,使得功率半导体、第三代半导体需求显着增加,催生汽车半导体的增量市场。电动车中,逆变器和电机取代了传统发动机的角色,因此逆变器的设计和效率至关重要,其好坏直接影响着电机的功率输出表现和电动车的续航能力。目前,大部分电动汽车还是以IGBT来做高功率逆变器 (DC-AC TractionInverter)及车载充电系统。未来,SiCMOSFET将进一步提高车用逆变器功率密度,降低电机驱动系统重量及成本。SiC碳化硅是第三代化合物半导体材料,具有优越的物理性能:降耗能,动力系统模组缩小5倍,物料成本低,缩短充电时间,以及高温下的稳定晶体结构,未来会成为各车企的布局重点。智能化自动驾驶级别越高,所需控制芯片数量越多、存储的容量越大,对相应半导体的需求激增。随着智能汽车渗透率的提升,半导体的增量成本随自动驾驶级别的提升而增大。在计算和控制芯片方面,系能源电动车平均芯片个数将从2017年的800个,增长到2022年的1500个左右,算力提升将带动主控芯片半导体的大幅需求。在存储芯片方面,增量主要来源于汽车智能化带来的数据存储需求。目前,车载芯片存储单元的数量与性能的大幅提升是无人驾驶由L2迈向更高局次L4/L5的重要保障。不同自动驾驶级别需要不同的DRAM和NAND。一个标准L3级智能汽车需要至少16GB的DRAM和256GB的NAND存储器,而一个L4或L5级的全自动驾驶汽车业内预估则需要74GB的DRAM和高达1TB的NAND。据 CounterpointResearch 估计,未来十年,单车存储容量将达到 2TB-11 TB,以满足不同自动驾驶等级的车载存储需求。总体来看,L2升级到L3级别汽车半导体成本的涨幅为286.7%,L3升级到L4/L5级别半导体成本涨幅达48.3%。全球传统和新能源汽车平均芯片数目(2017/2022预测)

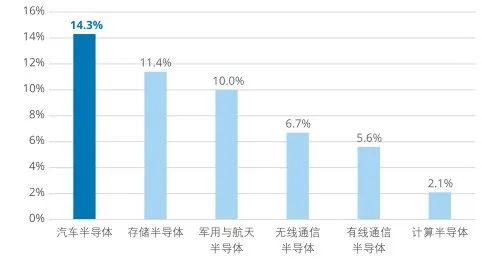

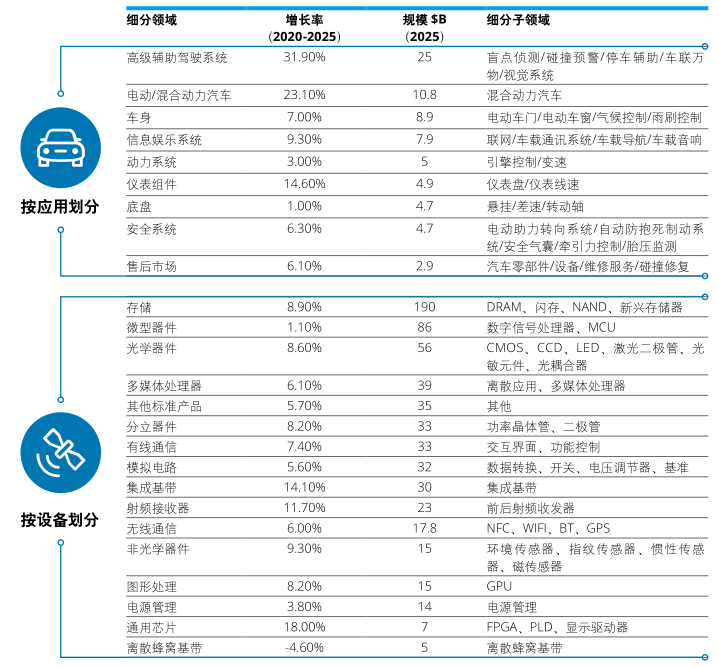

互联网化将半导体的技术和成本在车侧和路测分配,通过V2V(汽车对汽车通信)、V2I (汽车对基础设施)、V2N(汽车对互联网通信)和V2P(汽车对行人通信)来获取超视距或者非视距范围内的交通参与者状态和意图,因此未来,各种通信芯片、视觉芯片、传感器芯片将会打开汽车半导体的成长空间。受益于以上汽车行业“三化”趋势,汽车半导体在汽车当中将扮演着越来越重要的角色。在全球半导体所有子行业中,汽车半导体的增速最快,高达14.3%,收入规模将从2020年的387亿美元增加到2025年的755亿美元。2020-2025全球半导体各类别增速(CAGR)汽车半导体应用和设备增长预测(2020-2025)智能化指单一车辆的智能化,在感知层面,车上多传感器融和,通过雷达系统(激光雷达、毫米波雷达和超声波雷达)和视觉系统(摄像头)对周围环境进行数据采集。在决策层面,通过车载计算平台及合适的算法对数据进行处理,作出最优决策,最后执行模块将决策的信号转换为车辆的行为。在控制执行层面, 主要包括车辆的运动控制及人机交互,决定每个执行器如电机、油门、刹车等控制信号。

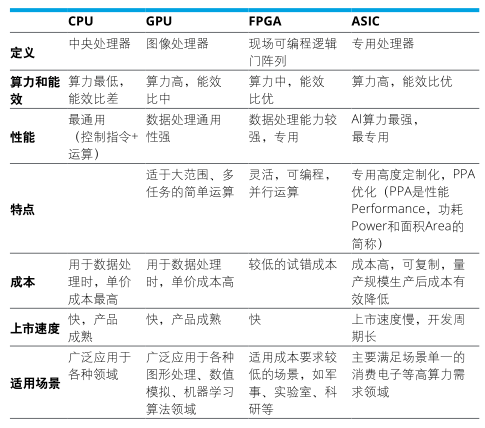

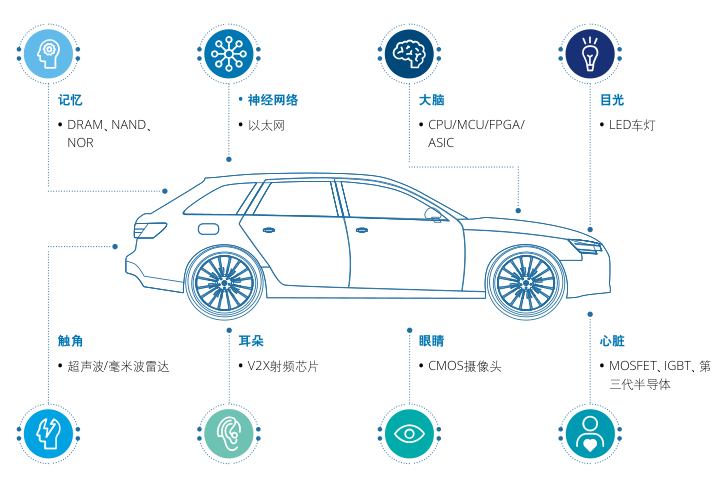

- 芯片是智能汽车的“大脑”。GPU、FPGA、ASIC 在自动驾驶AI运算领域各有所长:CPU通常为芯片上的控制中心,有点在于调度管理、协调能力强,但CPU计算能力相对有限。而对于AI计算而言,人们通常用GPU/FPGA/ASIC来做加强。

- 功率半导体是智能汽车的“心脏”。无论是在引擎、驱动系统中的变速箱控制和制动、或者转向控制等都离不开功率半导体。

- 摄像头CMOS是智能汽车的“眼睛”。CMOS图像传感器与CCD(电荷耦合组件)有着共同的历史渊源,但CMOS比CCD的价格降低15%-25%,同时,CMOS 芯片可与其它硅基元器件集成利于系统成本的降低。在数量上,倒车后视,环视,前视,转弯盲区等Level3以上的辅助驾驶需要18颗摄像头。

- 射频接收器是智能汽车的“耳朵”。射频器件是无线通讯的重要器件。射频是可以辐射到空间的电磁频率, 频率范围从300KHz~300GHz之间。射频芯片是指能够将射频信号与数字信号进行转换的芯片,它包括功率放大器PA、滤波器、低噪声放大器LNA、天线开关、双工器、调谐器等。未来,射频芯片将像汽车的耳朵一样将助力C-V2X技术发展,将“人-车-路-云”等交通参与要素有机联系在一起,弥补了单车智能的不足,推动协同式应用服务发展。

- 超声波/毫米波雷达是智能汽车的“手杖”。智能汽车通过传感器获得大量数据,L5级别的汽车会携带传感器将达到32个。车载雷达主要包括超声波雷达、毫米波雷达和激光雷达三种。其中,中国超声波雷达已发展的相对成熟,技术壁垒不高;毫米波雷达技术壁垒较高,且是智能汽车的重要传感器,目前处于快速发展的阶段;激光雷达技术壁垒高,是高级别自动驾驶的重要传感器,但目前成本昂贵、过车规难、落地难。

- 存储芯片是智能汽车的"记忆"。智能汽车产业对存储器的需求与日俱增,在后移动计算时代,车用存储将成为存储芯片中重要的新兴增长点和决定市场格局的力量。DRAM、Flash、NAND未来将被广泛地应用在智能汽车各个领域。此外,随着云和边缘计算将在智能汽车领域大放异彩, 以及L4/L5级自动驾驶汽车发展出复杂网络数据及应用高级数据压缩技术,未来本地存储数量将趋于稳定,甚至可能出现下降。

- 汽车面板呈多屏化趋势。目前车载显示设备主要包括中控显示屏和仪表显示屏,此外智能驾驶舱仪表显示屏、挡风玻璃复合抬头显示屏、虚拟电子后视镜显示屏、后座娱乐显示屏逐渐成为智能汽车发展的新需求方向。

- LED是主要的智能汽车用"灯"。LED在照明的亮度和照射距离上做到了过去卤素灯无法企及的高度,可以做到弯道辅助(随动转向)、随速调节、车距警示等功能。随着LED体积、技术的发展其智能化开始被大力开发开始向着高亮、智能、酷炫的方向大步迈进。

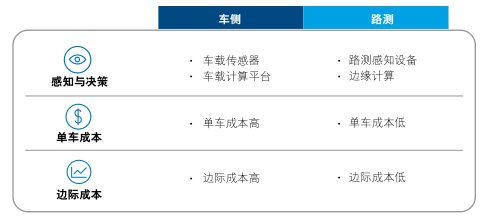

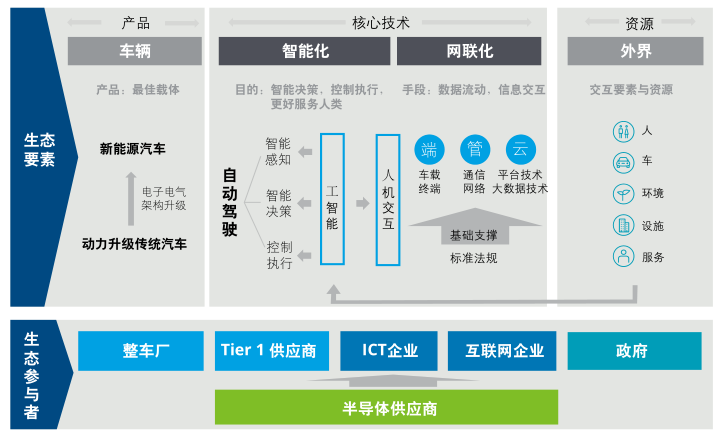

网联化是指在现有单车智能驾驶的基础上,通过车联网将“人-车-路-云”交通参与要素有机地联系在一起,拓展和助力单车智能自动驾驶在环境感知、计算决策和控制执行等方面的能力升级,加速自动驾驶应用成熟。技术和成本在车侧和路测分配。L4-L5级的自动驾驶最理想模式是实现“车端-路端-云端”的高度协同,智能的车配合聪明的路,车端智能和路测智能协同呼应,但车端智能和路端智能的发展不完全是同步的关系,自动驾驶路线的选择面临感知能力,决策能力(算力)等不同能力在车侧和路测分配的问题,所对应的自动驾驶成本也不同。由于单车智能的成本高昂,若用路测设备代替部分技术,让路“变聪明”,可降低不少车载成本,这样一来,就衍射出了自动驾驶的两大方向:单车智能和车路协同。以车载传感器为例,激光雷达价格高昂,尤其是用于远距离、大范围探测的L4/L5级别自动驾驶雷达。但如果在路测安装摄像头、毫米波雷达和激光雷达等感知设备、例如路灯杆进化为多合一路灯杆,安装各类传感器,探测周围环境的三维坐标,进行信息融和,由于安装高度高,覆盖广,不容易被遮挡,视距条件更好,可最大化减少盲区,提高数据获取的准确性,并实时发送到ITS中心(智能交通系统)以及车末端,那么车侧的部分激光雷达成本可以被节省下来,从而大幅降低车载成本。车侧智能和路测智能的分配和发展收到诸多因素的影响,例如政府对公路智能化改造的支持力度、不同区域的路况、交通参与者特征、地图与定位的精度、车载半导体的价格变化、消费者的付费意愿和转换成本等。这些共同因素决定了不同国家区域采用不同的分配方案和演进路线:智能网联化汽车产业生态较为复杂,是一个多方共建的生态体系,参与者包括整车厂、互联网公司、ICT企业、Tier1供应商和政府。在智能网联汽车产业的生态全景图中,车辆是载体,实现智能化是目的,而互联网化是核心手段。

在生态参与者中,整车厂作为最终的整合方,需要把软硬件,功能及生态服务商等各方面角色集中起来,完成从整车制造到长期出行服务的交付。传统一级供应商与整车厂及人工智能和软件等领域的IT技术公司合作,推动车联网发展并加强自身的研发能力。

ICT企业拥有领先的智能网联科技,推动汽车的智能化和网联化,让人车交互向人车关系转变,让整车实时在线连接万物。互联网企业需要持续挖掘“人-车-路-云-生活”应用场景,并基于数据分析提升服务的主动性和精准性,打造互联网服务生态。而政府负责搭建平台,从立法、政策、标准的方面着力营造良好发展环境,大力推动新技术应用。

[ 新闻来源:宽禁带半导体技术创新联盟,更多精彩资讯请下载icspec App。如对本稿件有异议,请联系微信客服specltkj]

全部评论

宽禁带半导体技术创新联盟

开创IC领域,共创美好未来!

查看更多

相关文章

热门搜索