(电子发烧友网报道 文/章鹰) 6月9日,在2021世界半导体大会暨南京国际半导体博览会高峰论坛上,就全球缺芯现象从消费电子、汽车到数据中心等领域一再蔓延,SEMI全球副总裁、中国区总裁居龙给出了精彩的分析。

他认为,缺芯是芯片产能不足的体现。仔细梳理一下,产能不足是全面性的,从最先进的节点甚至现在到某些材料也出现短缺,甚至封装测试关键基板、显示器驱动芯片出现短缺;另外一个关键原因是人才短缺,这是长期需要解决的问题。

2020年,全球半导体需求实现了8%的增长,但是当时因为疫情的原因,汽车销量明显下滑,车厂取消了很多芯片订单,到了2021年,新能源汽车领衔的市场出现大幅度增长,全球叠加5G手机、基站和数据中心需求大增,产能已经被转移到其他领域,就造成了车厂普遍缺芯现象。现在有些客户只问交期不问价格,不计成本一定要拿到货。

存储器市场增量大,2021年全球半导体市场规模有望突破5000亿美元

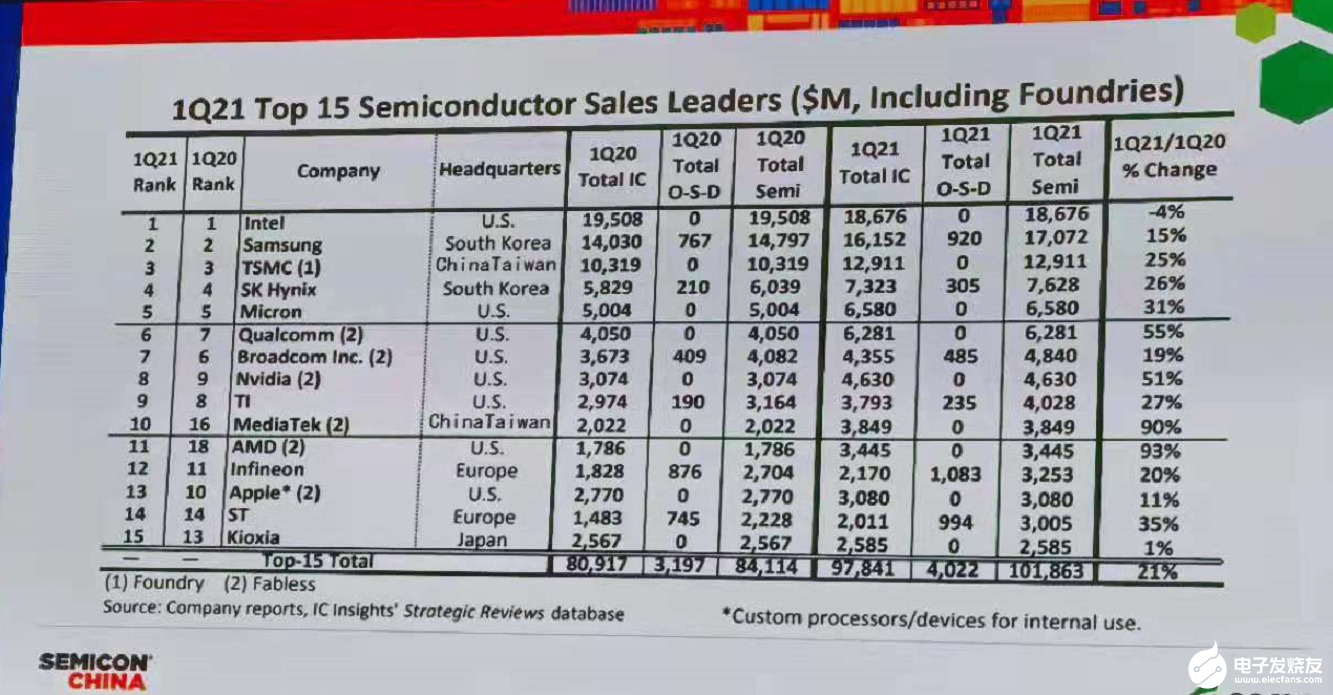

根据SEMI最新报告,第一季度半导体市场的前15大公司排名表显示,15家大公司整体的业绩成长比去年同季增长21%。两个有趣的发现:一是除了英特尔以外,其他都是正增长,显示全球需求增加,价格开始回升。二是前5名有3家是存储器公司,存储市场需求增长快。根据预测,英特尔今年业绩可能又会被三星超过,三星会成为全球排名第一,存储器继续成长,势头强劲。

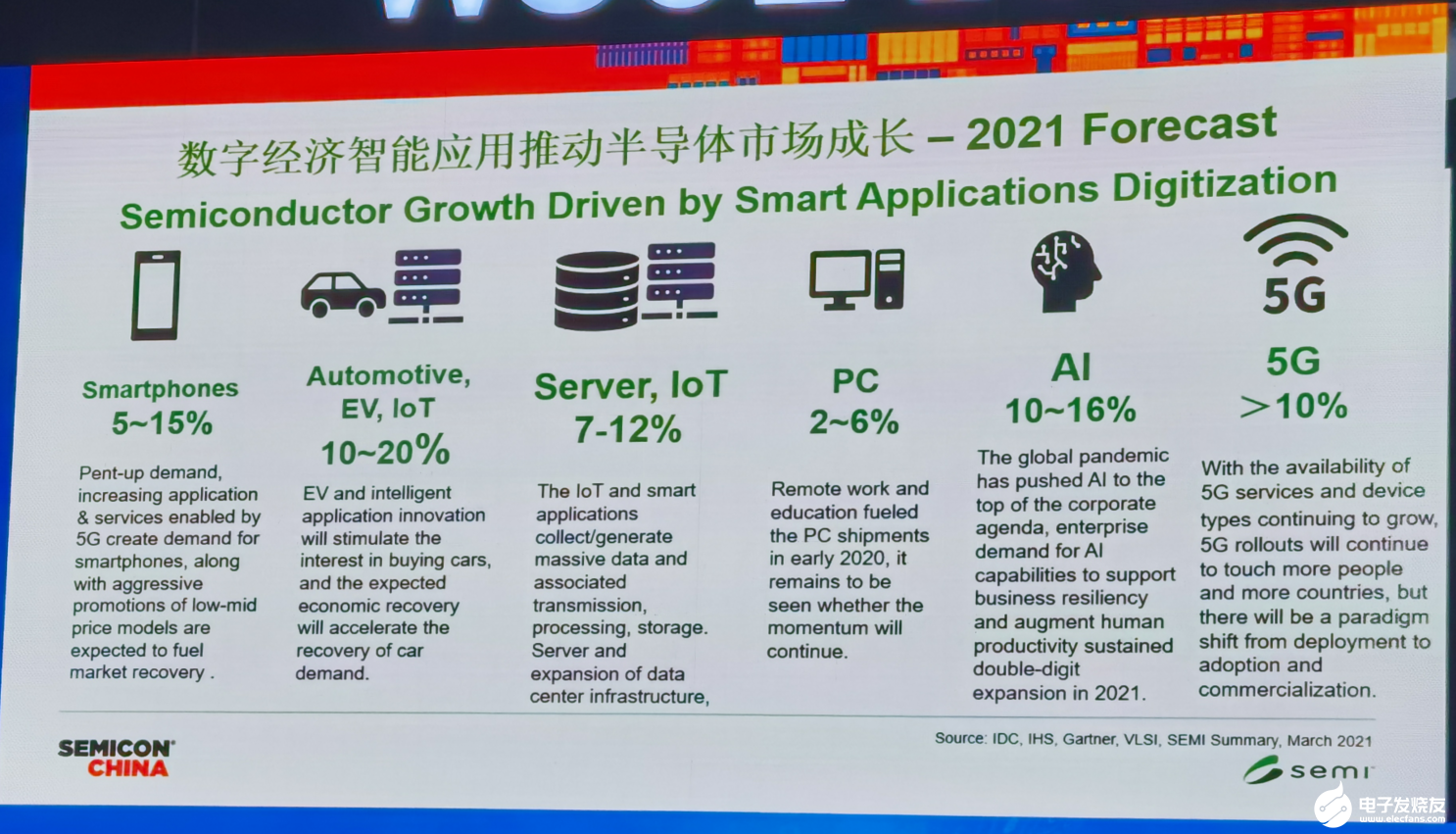

居龙分析说,2021年数字经济智能应用将推动半导体市场成长,具体表现为:1、智能手机市场会出现5%-15%的增长;2、汽车和IoT领域会出现10%-20%的产品增长;3、服务器和大数据中心会产生7%-12%的增长,5G终端也会带来10%的产品增长,AI和PC的市场增长也在驱动半导体市场需求。

SEMI预测,2021年全球半导体市场会有15%到20%的增长,第二季度到第三季度增长率有可能超过20%,今年全球集成电路市场规模可能会达到一个里程碑,到达5000亿美元的规模,明年也会有不错的增长,这是超级周期的开始,因为数字经济智能应用的带动,至少会持续两到三年。

8寸产能增长分布变化 半导体设备增长趋势明显

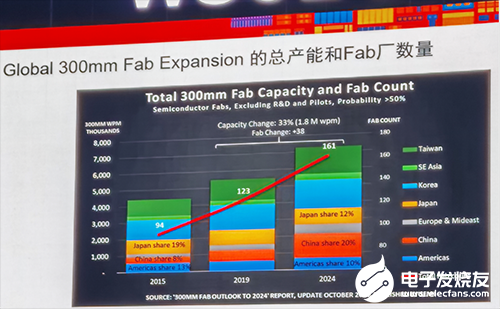

居龙指出,全球半导体制造商在2020年到2024年将持续提高8寸产能,预计增加95万片/月,增幅达到17%,中国8寸产能将达到每月660万片的新高,将会是全球第一。从区域看,2021年8寸晶圆产能中国占大多数,占比18%。

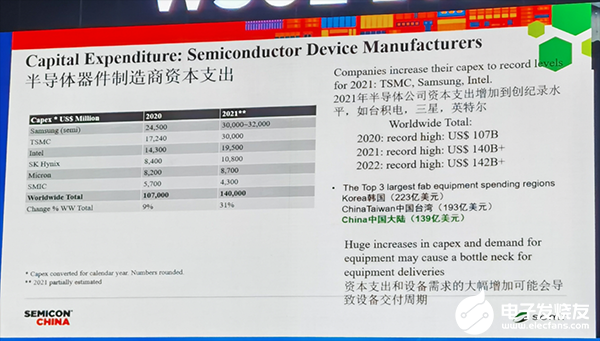

2020年中国是全球最大的半导体设备市场,今年第一季度,韩国以2倍速增长,三星、海力士等厂商加大存储器领域的投资,2021年半导体公司资本支出增加到创纪录水平,如台积电、三星和英特尔,台积电计划投入300亿美元,三星达到300-320亿美元,英特尔也接近200亿美元的投入,国内芯片厂商除中芯国际外,其他的厂都在增加资本支出。

居龙分析说,半导体前道制造今年市场规模应该会达到780亿美元,明年会继续增长,预计到2022年市场规模将会达到870亿美元。

存储器市场出现调整。在强劲增长的2020年之后,NAND投资将在2021年收缩一些,稍微减缓;但是在2022年将反弹至190亿美元。DRAM支出预计将从2020年的100亿美元增加到2021年的150亿美元,2022年投资力度将持续。在整个疫情期间,Foundry不管是IDM包括英特尔,增长是非常快速,估计今年和明年超过440亿美元,也可以算是最大的一块。

另外,从存储器的逻辑来看,DAND的增长在2020年是不明显,但是2021年会稍微减缓,但是在2022年会持续上升,因为NAND目前价格优所下降。DRAM增长今年会加大投资。Foundry和Logic晶圆厂设备支出将保持强劲增长,估计今年和明年超过440亿美元。

不管是晶圆制造或封装测试,这两个部分都有非常快速的增长,半导体制造设备今年大概成长15-25%甚至更高,封装测试今年大概成长25%左右。

中国半导体厂商和国际厂商还有很大的差距。主要表现在:1、IC设计前十企业中2020年海思位列第七,因为美国制裁,今年很可能掉出前十;2、IDM领域,目前没有中国公司进入全球前十;3、芯片代工领域,中芯国际和华虹半导体进入前十;4、封装厂,相对来说中国企业在国际上差距比较小;5、半导体设备,中国公司没有出现在前十名甚至前十五名。

关键半导体设备发展趋势。居龙分析了三点:1、除了DUV之外,关键设备均呈现成长。

2020年三个领域设备最大是EUV,然后是PVD,还有Etch。2020年到2025年EUV上来了,年复合增长率达到21.1%;ALD增长强劲,年复合增长率预计26.3%;Etch还是很强劲。EUV和ALD增长强劲,主要是先进制程工艺需要。目前,国内半导体设备厂商与国际大厂有较大差距,但是这两年进步比较快,尤其在成熟节点市场。材料市场快速增长。

美日韩和欧盟等国家在加速布局半导体供应链

全球对于半导体越来越重视,对于芯片越来越重视。

美国提了很多法案,包括要投资500亿美元,要增加在美国的制造业,韩国也计划投千亿级美元,在今后十年成为全球先进的半导体制造基地。中国也在投资,投资资本支出和韩国等地区相比,我们在2020年、2021和2022年还是远远落后,而且在国内投资相对比较分散。去年8月,国务院颁布了新时期促进集成电路产业和软件产业高质量发展的若干政策。目前来讲,我们认为还是非常适用和到位的,就是在这8个重点,财税、投融资、研究开发、进出口、人才、知识产权和市场应用标准。

欧盟也开始说增加半导体投资力度。日本最近也成立工作小组,由前首相亲自带头看如何强化半导体制造业供应链。

居龙最后总结说,缺芯已经扩张到所有产业,不仅在汽车,也带动产业界对于资本支出的投入。全球产业链的布局重整正在发生中,我们要持续观察,国内也必须要有很好的策略。有两个机会需要重视,一是中国有领先的市场应用,这可以带动产业需求和科技技术引进,二是供应商受到节制,但是在比较成熟的工艺节点和新的应用我们有机会。自主可控要加强研发,双循环和全球互动可以持续下去,半导体产业发展会更健全。

本文由电子发烧友原创,作者章鹰,微信号zy1052625525,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿发邮件到huangjingjing@elecfans.com.