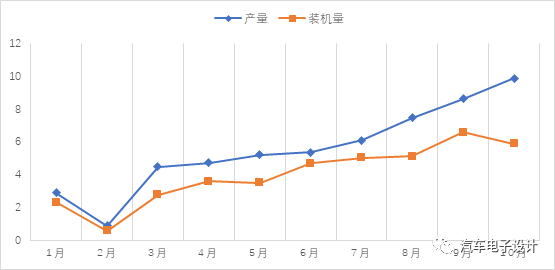

合格证的事情我稍作说明,由于管理办法调整后面确实很难获取。电池的数据可能需要更多的参考汽协信息发布会的数据(中国汽车动力电池产业创新联盟),从 10 月来看,总体的动力电池产量 9.9GWh,装车量 5.9GWh,这里面有着很大的差异。我们仔细来看看这个月的数据。

01、月度信息的亮点

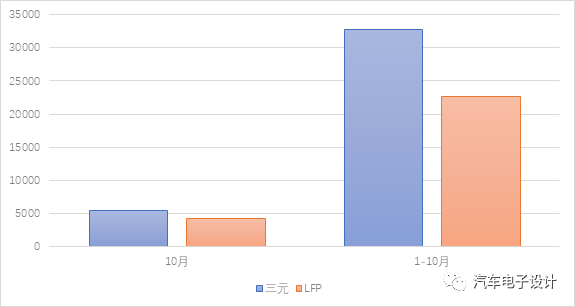

10 月产量共计 9.9GWh,同比增长 47.9%,环比增长 14.5%。在这个里面,三元 5.5GWh,占比 56.0%;磷酸铁锂 4.3GWh,占比 43.8%。装车量 5.9GWh,同比上升 44.0%,三元电池装车 3.4GWh;磷酸铁锂电池共计装车 2.4GWh。从趋势来看,分季度来说

Q1 基本是没怎么开工,安装量主要取决于电池企业的库存

Q2 开始动力电池拉产能,由于订单有限,总体的产量也处在低位

Q3 开始逐步拉产能,同时需求也在逐步释放

Q4 变成了一个排满的概念,一方面是预计 Q1 这块生产会受到春节的影响,所以 Q4 就不停加量

图 1 2020 年动力电池产量和装车量的比较

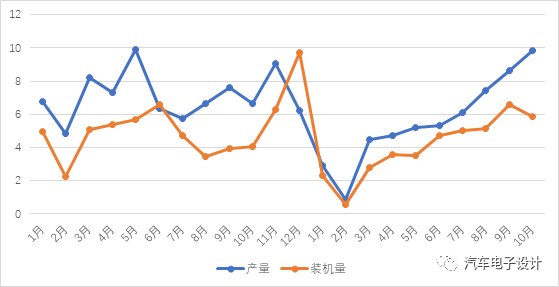

从一个长周期来看,2019 年作为一个参考,也存在库存周期的问题。

图 2 2019-2020 年动力电池产量和装机量的趋势

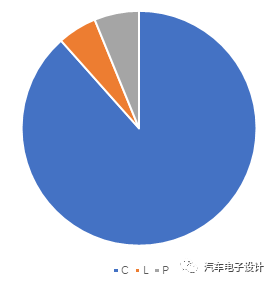

从具体的分电池类型来看,今年三元和磷酸铁锂的占比开始有很大的转换,LFP 的安全特性和价格优势在多个战场取得了很大的效能。

图 3 三元和 LFP 在 2020 年 10 月和 1-10 月的占比

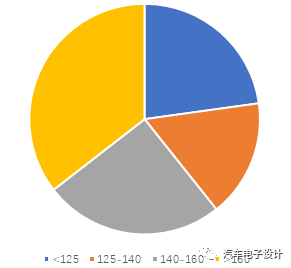

从总量来看,动力电池在乘用车里面还是主要的市场,在乘用车里面以 Model3 和汉 EV 为代表和低端五菱 Mini EV 为代表都在用 LFP。从 Pack 能量密度来说,不拿补贴的也占了相当的比例;125-160Wh/kg 的产品也在逐渐被 160Wh/kg 的所取代。

图 4 10 月不同能量密度的比例

五菱 Mini EV 的占比走高,也直接拉低了平均单车带电量 ,这个是非常有趣的事情,这台车的电量配置就是一个 PHEV 的量。

图 5 2020 年 10 月单车平均带电量的情况

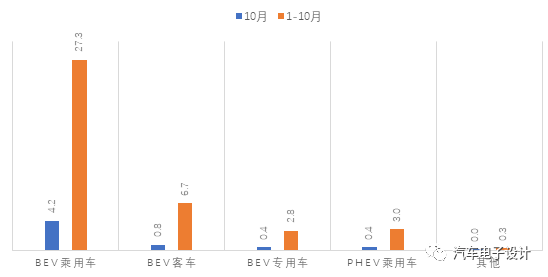

从总的数量来看,BEV 乘用车是动力电池最大的去向,占比为 72.38%,客车电池的需求占比 13.44%,未来看主要的增量都是 BEV 乘用车的电池需求。

图 5 中国动力电池市场今年聚焦的就是乘用车这块的诉求

02、分供应商的角度来看

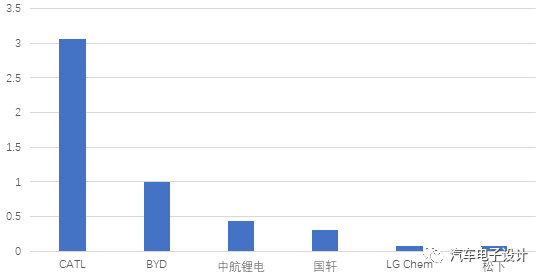

电池联盟给出的数据很有意思,按照这个数据,LG 和松下基本退出了这个月 Tesla 的供应占比很低。CATL 一个月拉到了 3.06GWh,BYD 达到 1GWh 以上,LG 和松下分别只有 70MWh 和 80MWh。备注这个算法是通过对比电池联盟发布的上个月数据 1-9 月和 1-10 月的增量,两家都没进前 10

图 6 2020 年 10 月主要的电池供应商的安装量

这是按照 2.4 万台估计,按照每台 55kWh 进行估算下,特斯拉三家供应商目前的比例。当然这个算法也是没看到合格证数据下的估算,可能有偏差。

图 7 对应 25 万 Model 3 需求下不同供应商的比例分配(根据 2.4 万估算)

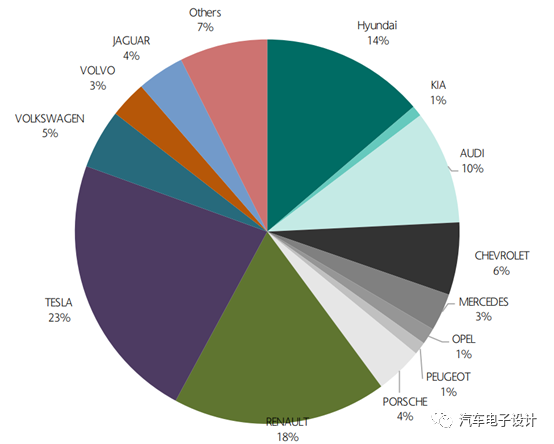

从昨天的产量数据来看,在整车端的竞争中,也出现了细分市场不同企业的市占率开始大幅上升的情况,这代表后续电池企业可能要拉住核心大客户,开始聚焦的阶段了。对于 LG 来说,如果 Tesla 的产量拉掉,从 10 月开始整体的供应格局也开始变化了,在欧洲大众的量按照 1.2-1.5 万台(82kwh)来算,这些成大头了,前 9 个月占比较大的 Tesla 这几个月没了。

图 8 LG Chem 现有不同客户需求占比

小结:目前粗略能看到这些数据,如果顺利有详细数据可以就具体的情况进行分析。