曾在资本市场如鱼得水的紫光集团,如今深陷债务泥淖,造芯大业为此蒙尘。继北大方正后,清华紫光也因债务兑付问题引发业界关注。

紫光国微15日晚间公告,13日接到持有32.71%股权的全资子公司紫光春华通知,将持有公司部分股份质押。据悉紫光春华本次质押数量为9,791.75万股,占所持股份49.81%,占公司总股本16.14%。一般来看,质押股票股价按质押当天收盘价核算,折算率不超过60%,估算紫光春华质押股份总价值不超过人民币61亿元。

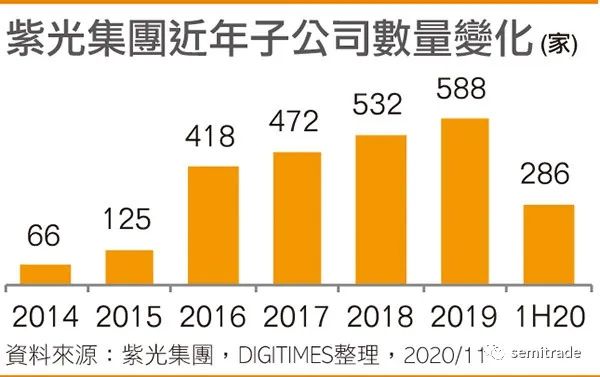

紫光集团近年子公司数量变化

紫光集团不断购并扩张,从子公司数量变化可见一斑。2013年时任紫光集团总经理、董事长的赵伟国,兼任母公司清华控股资深副总裁,此后开始走上大手笔购并道路。截至目前,紫光集团投资案达62起,非公开发行就有35起,多为上市公司、达36家,包括私有化紫光展锐。其中2017年投资16起、2018年投资18起,2019年后虽脚步放缓,当年仅投资2家公司,但金额都很大。

据财报显示,2014年紫光集团纳入合并范围子公司共66家,到2015年就达125家,年增89%;到2016年其子公司数量继续快速成长、达418家,年增高达234%。此后紫光集团纳入合并范围子公司数量成长速度放缓,但仍以10%以上增速扩张。到2019年底,紫光集团纳入合并范围子公司共计588家。

转折出现在2020年上半,紫光集团财报例行披露子公司较多带来的管理风险,此时纳入公司合并范围的各级子公司变成286家,较2020年初净减少301家。数量虽减少,规模却不断扩大。与此同时紫光集团债务也不断攀升,近8年总资产和总负债增加近45倍。截至6月30日紫光集团总资产为人民币2,966.49亿元、总负债人民币2,029.38亿元。

业界人士指出,紫光集团高负债除较为激进的投资购并策略,还与进军资本密集的芯片产业有关,如长江存储芯片研发、设计、制造需长期巨额资金投入,公司刚上市准备量产,工厂尚处于设备折旧期内,紫光集团业绩承压和债务风险仍将长期存在。

紫光集团此前表示,公司芯片研发、设计、制造业务前期研发投入规模大、研发周期长,芯片下游产业不景气将影响公司研发成本及时收回,进而可能对公司偿债能力产生不利影响。

紫光国微强调,紫光春华本次质押股份不存在负担重大资产重组等业绩补偿义务,也不存在平仓风险,质押行为不会导致公司实际控制权变更,对公司财务状况和经营成果不会产生影响。此外,在此之前,紫光春华已多次减持。

紫光集团旗下紫光股份、紫光学大,暂未发布股东质押股份公告。此前有消息称,北京银行考虑为紫光集团提供融资支持,协助紫光集团缓解债务偿还问题。紫光国微公告显示,紫光春华本次质押是紫光春华为紫光集团2020年初在北京银行清华园支行,获得人民币100亿元授信提供担保。

此次紫光信用危机源于10月29日宣布不赎回其发行的一支永续债后,旗下债券集体出现暴跌。业内人士表示,企业一般会在两种情况下选择放弃赎回永续债,一是再融资成本高于续期重置利率;二是企业财务状况恶化,无法筹集资金赎回永续债。不论出于哪里种情况,都说明企业经营或者融资状况至少短期倾向恶化。

知情人士处透露,紫光境内私募债「17紫光PPN005」所有持有人,均已同意展期方案。「17紫光PPN005」已于11月15日到期,本应于16日完成本金和利息资金划转,该期规模人民币13亿元,票面利率5.6%。据称紫光正和持有人商谈展期方案,初步方案为优先支付10%或人民币1亿元本金,以及全部利息部分,剩余部分拟展期6个月。

不赎回永续债只是引发紫光债务困境一个导火线,真正令其陷入危机的是近几年在资本市场的大肆购并。紫光在半导体领域的扩张,更多是透过资本运行购并得来。依靠资本扩张,最终还是给紫光埋下隐患。

免责声明:

1、本文内容摘自“DIGITIMES”平台,素材、图片如有侵权请联系修改或删除;

2、本平台对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考,本公众平台将不承担任何责任。