2023年下半旺季不像往年明确。从第2季起,随着代理库存降低,客户拉货渐有起色,然多数属于急单或短单,客户下单保守,也让旺季前景更迷蒙,下游电子厂普遍认为,下半年会优于上半年,然产业有起色须等2024年。

业界形容,2023年也如同云霄飞车,这形容在最近几年经常出现。2023年初,业界估经过大半年的消费电子库存调节,应该已经差不多结束,然没想到即使结束,也没有拉货力道,另一方面,网通与服务器产品的库存调节力道超过预期,也让往年出货步调改变。

五穷六不绝 2Q获利优预期

往年第2季被称为五穷六绝,延续第1季的库存调节,在5~6月进行新旧机种交接,并于第3季开始新一波的备货潮,为下半年的感恩节、耶诞节消费旺季,预先准备,然在疫情前后这几年,过往的淡旺季出货模式,已不再适用。

下游电子厂第2季缴出的成绩单普遍优于预期。全球消费电子代工龙头富士康董事长刘扬伟表示,第2季虽属传统淡季,整体营收、毛利率表现仍优于预期。富士康第2季营收达新台币1万亿3,045亿元,季减10.8%,年减13.6%,毛利率6.4%,季增0.37个百分点,税后纯益330.01亿元,季增157%。

和硕第2季营收2,807.08亿元,季减11.8%、年减1.0%,毛利率3.8%,季增0.5个百分点;营益率1.1%,季增0.2个百分点、年减1.3个百分点,净利率1.1%,季增0.2个百分点、与2022年持平。

广达第2季营收为2,450.29亿元,季减8%、年减9.4%;毛利达208.82亿元,季增18.8%,年增70%,毛利率达8.5%,较上季增加1.92个百分点,营益净利112.87亿元,季增43.6%,年增215.6%,营业利益达4.61%。上半年毛利率7.5%,营益率3.7%。

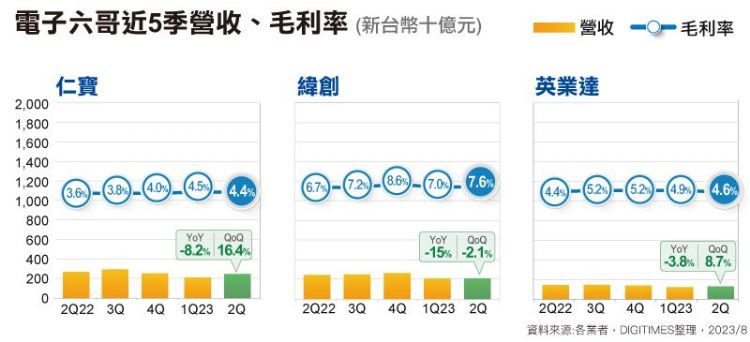

仁宝第2季营收约2,438亿元,季增16.4%,年减8.2%;毛利率4.4%,虽然毛利率季减0.11个百分点,然营运效率提升,营业利益达27.6亿元,季增22%、年增40%,营益率1.13%,季增0.05个百分点;税后净利20.92亿元,季增50%,年增4%。

纬创第2季营收2,074.77亿元,季减2.1%、年减15.0%,毛利率7.6%,季增0.55个百分点,营业利益53.35亿元,营益率2.57%,季增3.4个百分点,税后纯益32.58亿元,单季大增1,872.4%。

英业达第2季营收1,306.51亿元,季增8.7%、年减3.8%,毛利率4.6%,季减0.3个百分点;营益率1.1%,季增0.1个百分点、年减0.1个百分点;净利率1.2%,季对季持平,年增0.2个百分点。

综合上述,六大下游电子厂第2季营运表现,除了仁宝、英业达季增外,其他4家都是营收季减,然幅度有限,最高也在12%以内,但是,所有厂商的毛利率都提升,显然此非经济规模带动,除了业外因素外,本业的产品组合是主要因素。

举例来说,广达第2季毛利率拉高到8.5%,为近年单季新高,主要原因有二,一为毛利率较低的NB,其营收占比下降至40%,二为在NB当中,毛利率较高的Chromebook出货比重较高,带动其毛利率表现。富士康、纬创、和硕也都受惠于产品组合变化,带动毛利率季增表现。

")

下半年旺季到?电子厂:季增没问题

上半年表现佳,第3季也可望续强,然此为季对季的比较基础,与2022年同期相较,在比较基期较高影响下,要能大幅成长,等于是不可能的任务。

富士康评估第3季将较第2季明显成长,主要是受惠消费智能产品部门(例如iPhone)进入出货旺季,带动整体业绩上扬,同时,元件其他产品部门也将明显成长,至于云端网络与电脑终端产品部门将与第2季持平。

和硕与富士康一样有iPhone订单。和硕共同CEO邓国彦先前则表示,通讯业务营运起伏会比PC更大,客户新品发表在9月,基本上和硕还是有秋收,只是收成好不好的问题。不过根据供应链信息指出,苹果(Apple)对新款iPhone的下单量,将比往年保守。

")

DIGITIMES Research预估,2023年智能手机出货量为1.1亿支,年减5.1%,已较前1年衰退的11.9%收敛,然规模仍在缩减。近期业界传出,iPhone 15首批备货量为8,600万支,较原本预估的8,300万支增加,然若与2022年的9,000万支相较,备货量减少,也透露苹果保守态度。

消费电子的智能手机市场,在2022年进入调整期后,迄今仍未恢复,主因影响消费市场的因子并未消失,通膨数字看似下降,然仍处高位,同个时间,各国央行(除了国内之外)积极升息,也影响企业营运,进而影响消费者购买新机意愿。

至于国内,近期碧桂园债务无法清偿的问题,已引发各界议论,从碧桂园财务状况,与国内政府积极回应态度,相较于当年的恒大事件,影响层面更具可控性,然从房地产状况,也再次透露国内经济现况。国内7月CPI竟然年减0.3%,证实消费市场疲软。

消费市场影响的除了智能手机,还包括NB。ODM厂普遍预估,2023年出货量将较2022年衰退双位数。广达估,全年NB出货将较2022年衰退20%。仁宝估PC出货将年减15~20%。纬创估NB出货年减5~10%,英业达也估,全年出货年减幅度将是个位数。

另一项麻烦的是,客户对市场需求态度保守,加上供料无虞,下急单与短单已成常态。和硕指出,虽然消费性电子在库存问题告一段落后,下半年应会比上半年好一些,从需求面来看,目前客户只看短不看长,能见度看到第3季,第4季仍是「懵懵懂懂」。

")

通用服务器、网通也不振 AI成救世主

不只消费市场如此,服务器、网通市场下半年表现也缺乏旺季热度,富士康因此下调全年营收,从原本持平到衰退。富士康品牌服务器与约占云端网络营收占比超过6成,即使号称其拥有7成NVIDIA GPU的模块与基板7成市占率,仍无法弥补衰退缺口。

主因AI服务器很抢手,然数量相较于通用(General Purpose)服务器,比重仍很低。但是通用服务器需求,受到云服务客户及企业用户IT支出影响,出货疲软,ODM指出,客户宁愿优化现有硬件架构,不愿花钱添购。

英业达指出,服务器出货量在客户库存调节影响下,全年出货将会下滑个位数。广达也指出,2023年通用服务器出货下滑,AI服务器才是成长动能,在AI服务器平均单价大幅提升下,整体营收才有机会成长双位数,然毛利率将会受到影响。

")

此外,AI服务器需求强劲,然多数都在第3季末才开始出货,第4季放量,不仅出货时间集中在最后一季,电子厂服务的客户,能否抢得到NVIDIA的GPU,是最大变量,ODM指出,有单没料,是目前AI服务器的供货现况。

下游电子厂只能各凭本事,或期待客户能抢到NVIDIA的GPU。业者指出,2024年GPU缺货窘状有机会解决,除了GPU产能扩大外,也可望有更多NVIDIA之外的芯片厂或客户自行开发的AI芯片加入,此外,通用服务器在经过1年的库存调节后,也期待客户会重启拉货动能。

责任编辑:游允彤