关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注功率半导体生态圈最新资讯

关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注功率半导体生态圈最新资讯据Yole分析报道,全球主要市场的汽车电气化正在加速。到 2028 年,全球轻型 (LD) 汽车市场将达到 9300 万辆,xEV 的市场份额将达到 53.5%。在各种电气化技术中,BEV 在 2022 年至 2028 年间以 19.1% 的复合年增长率领先市场,而同期 xEV 的总体年增长率为 14.1%。

在一些电气化领先的国家,内燃机市场已经开始崩溃。例如,在中国,NEV(新能源汽车,包括 BEV、PHEV 和 FCEV)的份额从 2021 年的 13.4% 跃升至 2022 年的 25.6%(整个汽车市场)。因此,拥有大量 ICE 产品组合的原始设备制造商已经开始失去市场。

由于采取了持续的成本削减措施,所有电源转换器的总市值将在 2028 年达到290亿美元,2022 年至 2028 年的复合年增长率为 12.2%。

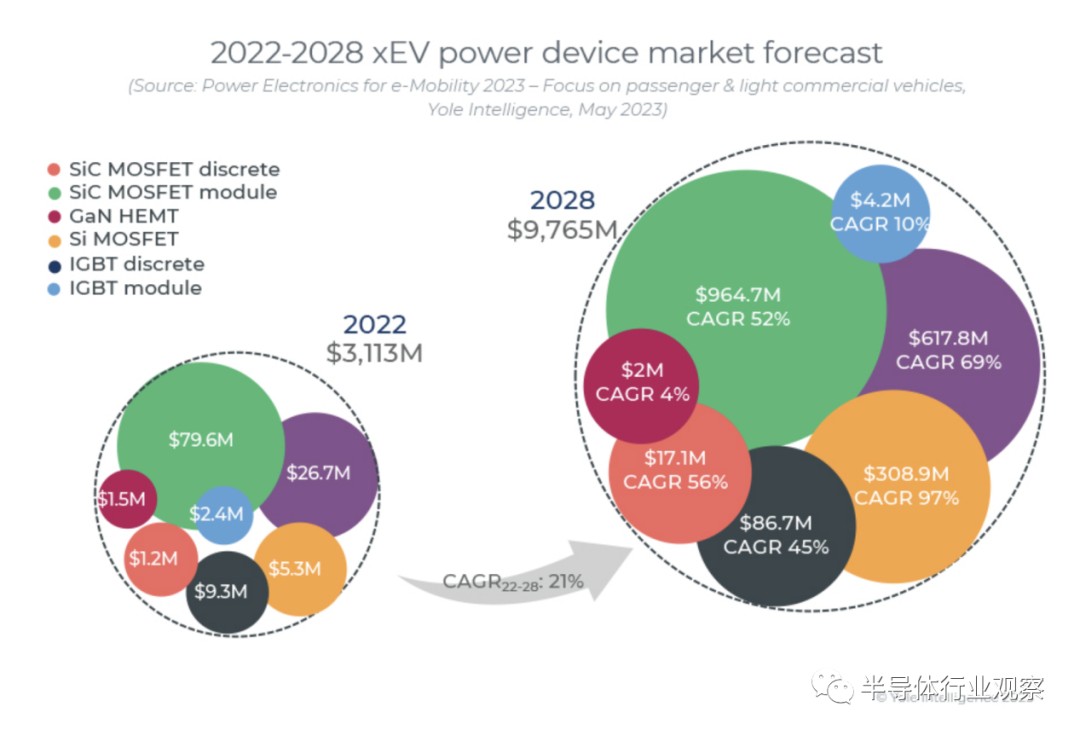

在支持电气化趋势的过程中,xEV 的功率器件市场将达到98亿美元,受到 SiC MOSFET 模块的大力推动,到 2028 年仅此一项就价值55亿美元。

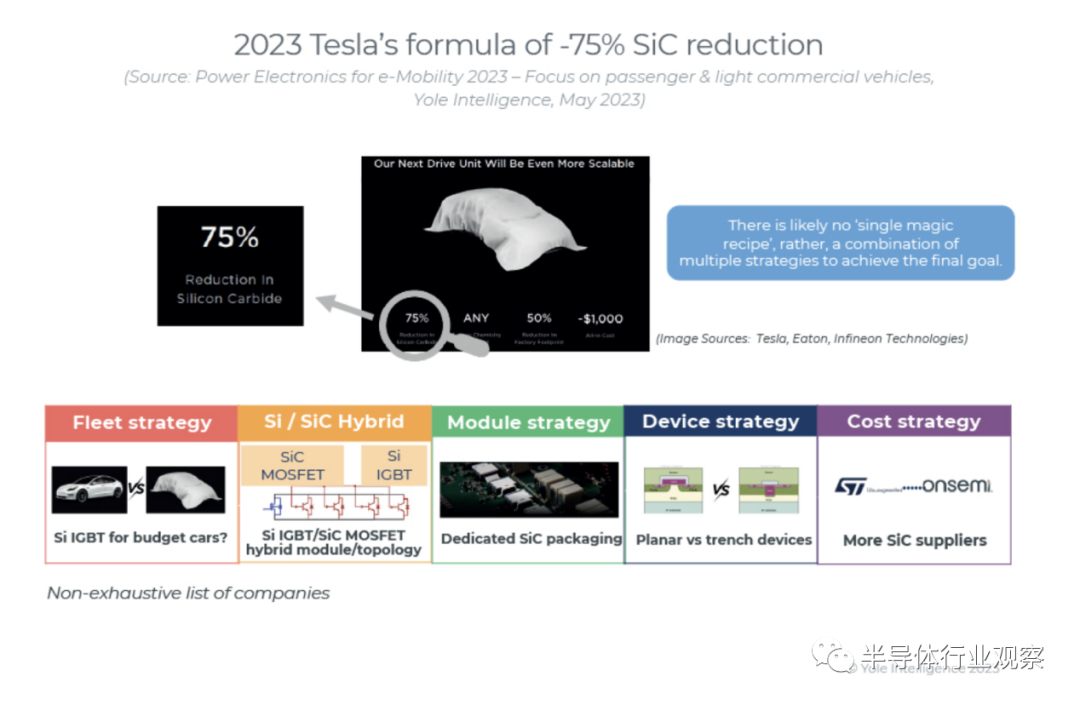

特斯拉正在极力推动与 ICE 的成本平价。它声称可以大大减少昂贵的 SiC 使用,并详细分析了可能的场景。以比亚迪为首的中国电动汽车品牌紧随其后,该品牌最近以与同行品牌内燃机相同的价格推出了 C 级 PHEV。

电气化不仅仅限于乘用车。在“最后一英里交付”中越来越多地采用电动轻型商用车需要特定型号与乘用车或中型商用车协同作用。一个新的生态系统正在快速发展。

新一波消费电子厂商,如小米、索尼,可能还有苹果,正在加入这场游戏。这可能会为现有的一级供应商创造新的机会,部分抵消 EV OEM 增加内部制造的趋势。

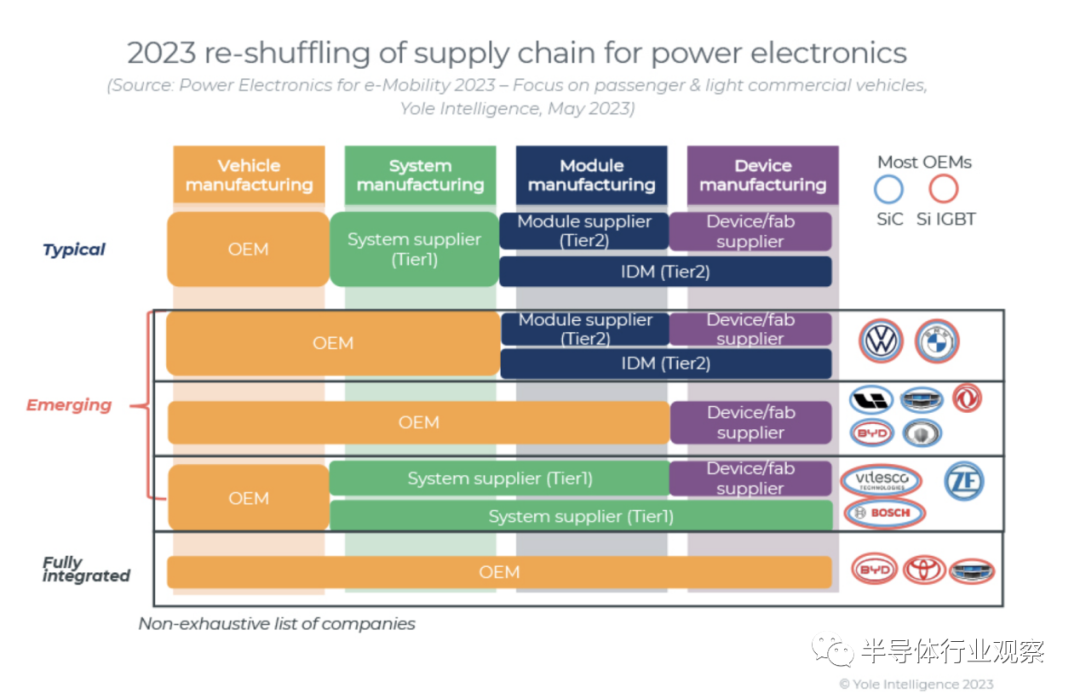

中国原始设备制造商对功率模块封装表现出痴迷

垂直整合改变了汽车业务格局,因为功率器件的重要性在电气化时代得到了更多认可:

原始设备制造商制造自己的逆变器:宝马、大众、蔚来等。

OEM 制造自己的功率模块(一些通过合资企业):Li Auto、GWM、Dongfeng 等。

整车厂自己制造动力装置(部分通过子公司):比亚迪、丰田、吉利等。

Si IGBT 模块供应商正专注于 650/750V 和 1200V 额定设备,而 SiC MOSFET 模块供应商则专注于 1200V,非常适合 800V 电压平台。

SiC 供应链特别关注衬底材料。大多数设备巨头,如意法半导体、安森美和罗姆,都在通过并购向上游发展 SiC 晶圆。原始设备制造商和一级供应商正在制定各种战略,例如合资企业、长期供应协议和战略合作伙伴关系,以确保他们的 SiC 衬底供应。

中国在汽车电气化方面的领先地位,由本土原始设备制造商主导,培育了一个与国际参与者混合的本土供应链。一级供应商正在本地化,而二级供应商仍由国际企业主导,许多本地供应商处于水下。Si IGBT 和 SiC MOSFET 都适用于汽车功率器件。中国原始设备制造商表现出对内部功率模块封装的痴迷。

供应链中的另一个潜力已被确定为发展中国家。一些国家正在电气化大趋势中寻找机会,主要是汽车市场增长迅速的国家。新品牌正在建立,这为现有的一级和二级供应商带来了新的业务前景,而由于原始设备制造商增加内部制造,它们在发达国家的可用市场面临压力。

碳化硅仍是焦点,降本刻不容缓

特斯拉声称减少 75% 的 SiC 使用;尽管承认其卓越的性能,但仍有一定的潜力实现这一目标。实际情况是多种措施的组合:

混合:模块或系统级别的 SiC MOSFET 和 Si IGBT 的混合体

模块冷却:在较低功率水平(OBC)下实施的模块冷却改进将应用于逆变器;

平面到沟槽:器件改进将节省 SiC 面积

车队和多重采购:非技术措施,但有效降低成本

随着 OEM 和一级供应商的更多案例,系统集成趋势仍在继续:

多合一解决方案:结合三合一电桥和其他动力单元(OBC、DC/DC、PDU),并可能更多地集成 BMS 和 VCU。越来越多的原始设备制造商,尤其是中国的原始设备制造商,正在转向这种战略

扩展电池组:从电机和变速箱到电池组的全集成系统。这是朝着完全集成的 BEV 底盘迈出的一步

800V,尤其是完整的800V架构,正在成为大功率充电的主流。这由 LD 和 MHD(中型和重型)车辆共享。SiC是最适合800V的器件类型

设备创新:

Si IGBT:迈向12寸晶圆以节省成本;

SiC MOSFET:需要更多专用解决方案,而不是Si IGBT解决方案,才能充分受益;

GaN:渗透到低功率应用(DC/DC或OBC),处于逆变器应用的非常早期阶段;

其他新兴衬底:Ga2O3更适合低工作频率的大功率应用

【免责声明】文章为作者独立观点,不代表功率半导体生态圈。如因作品内容、版权等存在问题,请于本文刊发30日内联系功率半导体生态圈进行删除或洽谈版权使用事宜。