关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注功率半导体生态圈最新资讯

来源:碳化硅研习社

为应对气候变化、解决环境保护与经济发展的矛盾,我国提出碳达峰、碳中和“3060”的目标。至此,双碳战略的推进将为各行各业注入了新的活力,不断改变着行业的竞争格局,也催生了新能源、光伏、储能等一批新型产业的兴起。

同时随着国家利好政策扶植和消费者的青睐,新能源汽车市场加快发展。为缓解里程焦虑,缩短充电时长,光储充一体化的建立和完善为其提供了续航便捷。对于半导体行业来说,光储充一体化的发展,也给功率器件和第三代半导体材料带来了新的应用领域。

01

光储充的功率器件应用

顾名思义,光储充一体化就是光伏、储能、充电一站式应用。其明显优势在于,利用光伏发电和峰谷灵活、柔性充放电,可以为电网运行提供调峰、需求响应等多种服务,有效实现电网削峰填谷,缓解高峰供电对电网的冲击,同时降低用电成本。

跟传统充电设备来比,光储充所涉及的知识储备和变换器的结构较为全面,整个电源结构单元和变换器架构系统要丰富、复杂得多。光储充利用AC/DC双向变流器、光伏MPPT控制器、DC/DC双向变流器等功率转换设备,通过直流母线或者交流母线将电网、光伏发电系统、储能系统及智能充电桩连接到一起。

IGBT是光储充的核心器件,通过IGBT等功率半导体开关器件的开通和关断作用,把直流电转换成交流电,最终实现并网。光储充建设需要消耗大量的IGBT,以光伏逆变器为例,据统计,目前集中式的逆变器功率普遍以125kw模块起步,里面用3个半桥1200V 600A IGBT模块,每个半桥IGBT模块内部使用2只IGBT管芯,每只管芯里面4颗IGBT芯片。而组串式逆变器的结构更为复杂,使用的IGBT数量更多。

目前,国内半导体厂商纷纷布局光储充市场,特别是在功率器件厂商。通过使用优化的MPS结构和先进的减薄工艺,使碳化硅二极管产品具有优秀的耐冲击性能、极低的漏电流和低导通压降,可以大幅减少电源系统转换损耗,提升系统功率密度。

02

光储充的电源设计需改进

近两年来,应用于光储充的电源逐渐兴起。目前光储充的整套设备以出口海外为主,而国内市场还在培育过程中。在国内市场上,光储充整套系统的标准还不是特别的完善,一定程度上影响着电源设计的安全和可靠性。

业内人士表示:“因为目前还没有一致性的标准,不同厂家产品质量都会有存在区别,对外的接口和对电网端设备的接口还不太统一,另外对整个电源系统的效率和可靠性方面,我觉得还要进一步提高。因为可靠性面临着用户光储充设备的使用时间、寿命和安全要求等问题,但伴随着国内统一标准的建立,约束不同厂家对设计上的考量要求,都需要进一步规范和完善。其次效率上还要进一步提高,因为光储充储能涉及电源,转换效率可以进一步的发挥,电池的使用时间也需要进一步提高。”

“目前储能价格还太高,而且不是很安全。现在基层厂家比较乱,各种厂家都有,同时监管和评估机制不成熟,导致很多客户还是担心储能系统会出安全问题。”另一位业内人士说。

简而言之,统一标准、提高效率和可靠性是目前光储充电源存在的三大主要问题。针对这三个方面,因为目前光储充的玩家越来越多,光储充电源最好尽快形成市场规模,进而带动企业或者行业建立统一的标准。

由于每家企业定位不尽相同,相关企业可以尽量提高自身的知名度和标准,进行排查和形成自己的门槛。效率方面,厂家应采用比较先进、成熟的技术,不只是在成本上下功夫,尽量提高设备的可靠性和效率,拥有更好的用户使用体验感。

电动汽车充电桩、光伏发电和电化学储能规模越来越大,储能电池成本近五年成本一直在下降,有理由相信随着行业规模扩大、工艺和制程优化、替代技术和产品的出现,光储充行业发展发现是更高性价比,更容易获得。

03

第三代半导体材料应用创新

第三代半导体碳化硅(SiC)相比于前两代半导体材料,具备大禁带宽度、大漂移速率、大热导率、大击穿场强等优势,从而能够开发出更适应高功率、高频、高温、高电压等恶劣条件的功率半导体器件。

整体来看,碳化硅的耐高压能力是硅的10倍,耐高温能力是硅的2倍,高频能力是硅的2倍。与硅基模块相比,碳化硅二极管及开关管组成的模块(全碳模块),不仅具有碳化硅材料本征特性优势,在应用时还可以缩小模块体积50%以上,消减电子转换损耗80%以上,从而降低综合成本。

此外,相比于传统的硅基器件,碳化硅耐高压、耐高温的特性,使得其仅用结构更简单的MOSFET器件就能覆盖硅基IGBT耐压水平,同时规避其高能耗特点。这也意味着碳化硅材料能够实现在射频器件和功率器件上对硅基材料性能的完美替代。目前,更高功率,更快充电速度,更安全便捷是光储充的主要方向。

另一方面,结合新型封装技术,将不同的器件,尤其是碳化硅器件整合在模块里,有利于用户,尤其是设备制造商,把产品的功率密度进一步提高,降低损耗。

在新能源时代,碳化硅即将迎来属于它的性价比“奇点时刻”。在光储充一体化中,目前光伏逆变器、充电桩企业已采用碳化硅功率器件替代硅器件。未来,碳化硅器件将在各应用场景持续替代传统硅基器件。

04

光储充一体化的市场发展

储能是未来新型电力系统的核心资产,赛道景气度高。光储充一体化不仅可以解决未来更多更大功率电动汽车充电对电网的功率冲击问题,而且可以解决光伏发电、风力发电平稳输出问题,满足城市用电负荷动态平衡需求问题。随着电动汽车越来越多,光储充一体化在城市充电站、高速公路服务区、工业园区等场景应用也会越来越多。

未来光储充一体化也是朝着提高功率密度、高转换效率、小型化轻量化的方向发展。使用第三代半导体碳化硅器件,可提升相关功率转换设备的效率,大幅减少设备体积和重量,从而减少整个系统的损耗与成本。

目前,受制于不同地区的自然地理环境及其商业模式的不成熟等因素,光储充一体化的发展尚未有效普及,但在部分沿海发达地区已经得到实际运作。

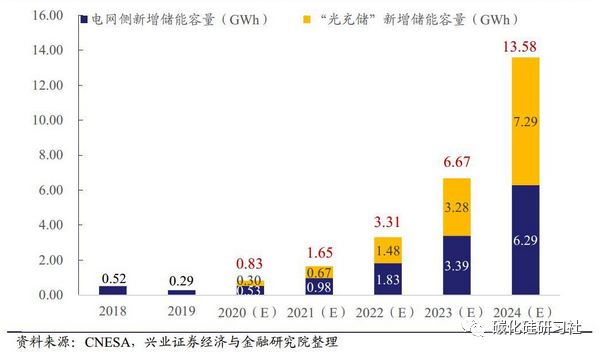

据测算,在不考虑其他类型电化学储能的贡献情况下,仅考虑国家电网覆盖业务范围内的电网侧及“光充储”储能,预计2022年新增需求3.31GWh,2024年可达13.58GWh。

整体来说,光储充一体化储能系统的市场增长将在未来两年呈现出迅速发展的趋势。特别是随着国内利好政策出台,储能市场迎来迸发,光储充一体化的发展潜力将会得到有力体现。

然而,目前上游原材料价格上涨,造成光储充的建设成本增加,同时下游终端使用的IGBT等功率器件仍然需要依赖进口,特别是在疫情环境下,供应链的稳定受到一定的冲击。但对于国内功率器件厂商而言,这也是一个很好的市场发展机会。如果国内厂商能够在产品质量、性能等方面实现国产替代,那么对国内光储充一体化的推广和发展将会有很大的促进作用。

05

结语

双碳战略目标下,新能源发电将会迎来新的投产高峰期。伴随着储能行业景气度的提升,应用于光储充的功率器件等产品需求将不断爆发。低成本、高安全、长寿命是储能技术的发展技术,降本提效推动储能产业发展,竞争格局逐渐优化。

虽然目前光储充的应用还需进一步的推广,但是随着行业标准的建立,电源可靠性的提高等,光储充一体化将迎来更好的市场发展环境。同时借助碳化硅等第三代半导体材料的应用,以及国内企业的技术精进和研发投入,相信国内企业未来逐渐具备国产替代的能力,国内发电侧储能市场将被进一步打开。

【免责声明】文章为作者独立观点,不代表功率半导体生态圈。如因作品内容、版权等存在问题,请于本文刊发30日内联系功率半导体生态圈进行删除或洽谈版权使用事宜。