集微网消息,最近,半导体分析媒体Nextplatform对台积电最近的业绩做了较为全面的分析。

文章认为,每三年左右自身就会出现一次经济衰退。有时,这种衰退会导致收入下降,并且总是与硅晶圆开工率(以12英寸晶圆开工等量衡量)逐年下降有关。有时候情况十分糟糕,这种下降不仅是年度的,而且还是连续的。

2008年底至2009年初经济大萧条时就是如此,2015年下半年、2018年底和2019年上半年也是如此。一些下降与个人电脑和智能手机市场的变迁有关,另一些则与制造工艺的转变有关。奇怪的是,在新冠疫情于2020年初袭来并持续两年多的时候,其自身却没有出现经济衰退(即连续两个季度衰退),相反,智能手机、个人电脑和高端服务器处理器需求高涨,在转向居家办公时,台积电克服了所有这些经济不确定性,满足了这一巨大的需求浪潮。

讽刺的是,目前疫情已基本得到控制(即使可能并未真正结束),而台积电很难保持其晶圆厂在领先优势和成熟芯片制造工艺上的全力运转。这是芯片短缺的尾声。

由于台积电是全球最重要的芯片代工厂,所以不得不问,此次经济衰退到底是是一个“迟滞指标”,说明企业去年采购过多供应,需要消耗产能,还是一个“领先指标”,预测IT市场和全球经济将迎来艰难时期。在互联网泡沫破灭期间,台积电没有那么重要,所以并未有相关数据。但台积电放缓与全球经济放缓之间的时机很有意思。在外界看来就像台积电有时领先,有时滞后。

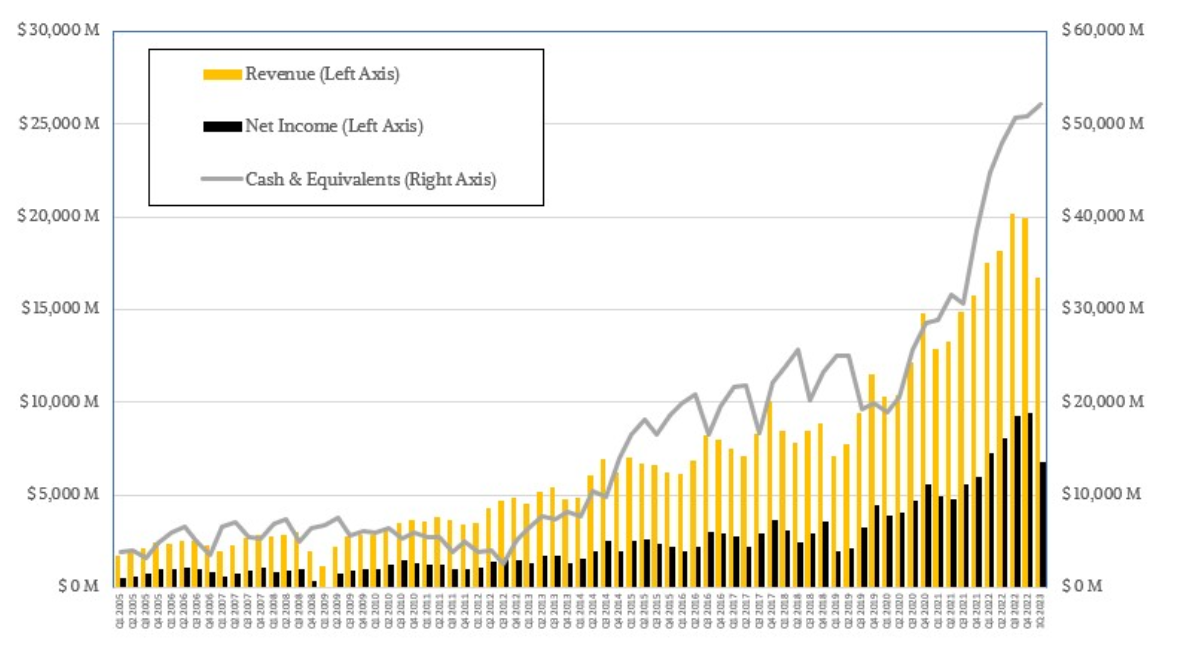

台积电2023年第一季度销售额为167.2亿美元,下降4.8%,与前四季度的36.1%、36.3%、35.9%和26.7%的增长形成鲜明对比。2023年第一季度净收入比此前几个季度增速都快,但同比下降6.3%,为68亿美元,占总收入的40.7%。但这仍然很惊人,比台积电过去五年定的平均盈利水平高出三个百分点。

开工率衰退是真实发生的。台积电2022年第四季度12英寸晶圆产量创下历史新高,达到397万片,2023年第一季度产量同比下降0.6%,为370万片。更令人不安的是,2022年第四季度的下降幅度为6.8% ,2023年第一季度又下降了12.8% 。平均每片晶圆的收入仍然很高,为5181美元,在2022年第四季度达到历史最高点,为5384美元。2018年到2021年平均每片晶圆的收入是3623美元,并且一直在逐渐上升,如下图:

当然,原因在于台积电拥有全球最先进的计算引擎代工厂。而令台积电元气大伤的是智能手机销量和个人电脑芯片销量的迅速下滑,属于台积电称之为“高性能计算”(HPC)的范畴,但我们可能会称之为中央处理器(CPU)、图形处理器(GPU)、现场可编程逻辑门阵列(FPGA)和定制专用集成电路(ASIC)。

相比之下,台积电2023年第一季度财务报告显示,物联网、汽车、数字消费电子产品和其他细分市场仅占其收入的22%。有趣的是,所谓的HPC细分市场收入增长2.1%,销售额为73.6亿美元。智能手机芯片制造收入下降19.1%,我们认为,如果退出个人电脑芯片市场,即使经济有点波动,数据中心芯片制造势头可能仍然很强劲。

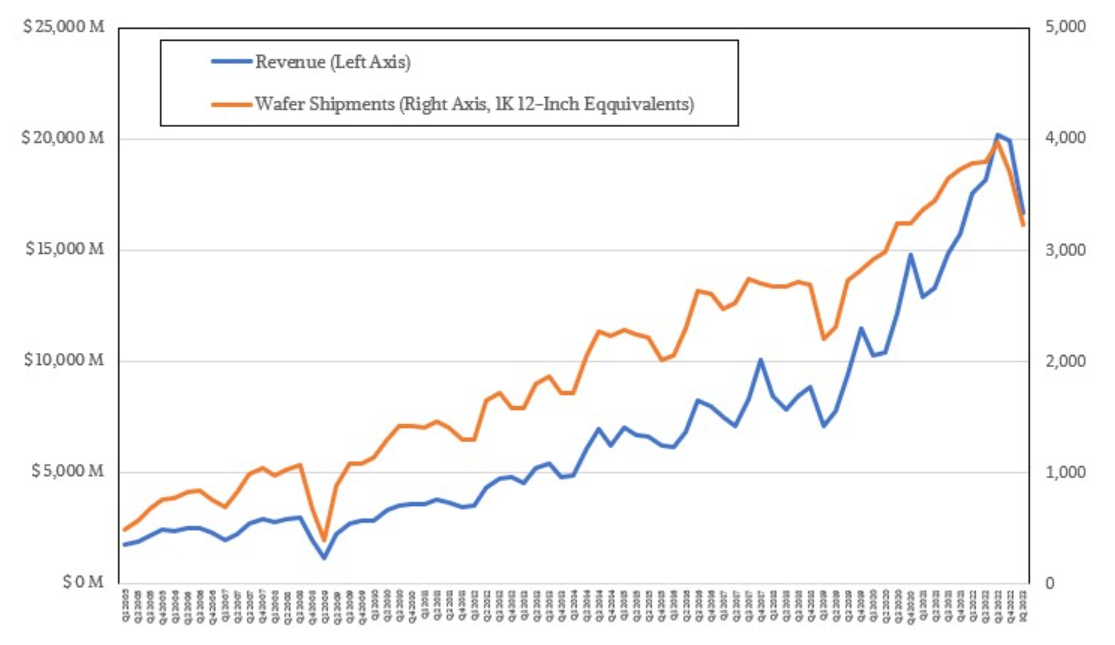

数据中心芯片包括服务器CU、GPU加速器、FPGA、网络转换和路由器ASIC、SmartNIC和DPU芯片等。是否能将这些数据中心从PC和HPC领域的边缘产品中解放出来,台积电并没有透露这样的信息,而且将HPC部分用作数据中心的代理是值得怀疑的,因为有很多个人电脑数据,如下图:

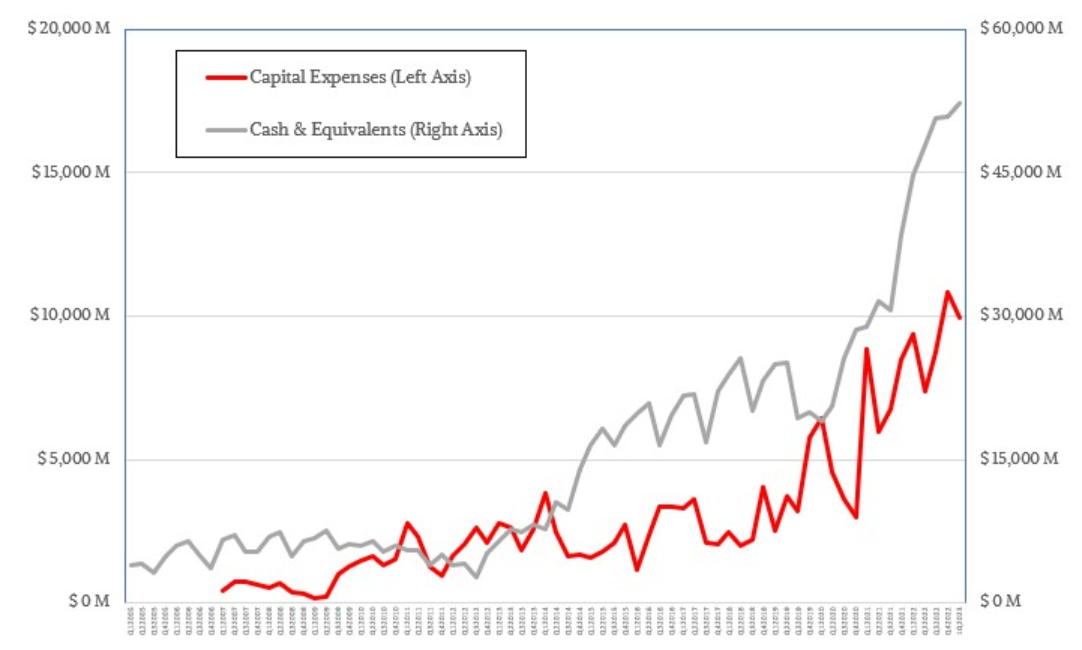

主要要考虑的是台积电晶圆厂利用率正在下降。由于晶圆代工厂需要最大限度地运行才能产生利润,这种下降总是不利于其发展,同时,台积电2022年下半年电力成本上升了15%,今年起上升了17%。而且N3工艺的爬坡量产阶段和一般的通货膨胀也在重创利润。

考虑到这些所有因素,台积电需要削减成本。目前资本支出预算预计在320亿美元至360亿美元之间。台积电重申,在HPC和智能手机细分市场的驱动下,今年将大力推进3N工艺,充分利用其可承受的产能,增长今年第三季度营收,其今年晶圆产量百分比将占位数中值。改进N3E工艺,并在今年下半年批量生产。N3和N3E的产线数量是开发周期同一时间点的5纳米工艺所设定的水平的两倍以上。

台积电的N2工艺预计将于2025年量产,CPU、GPU和定制ASIC设计也将依赖于该工艺。

台积电位于亚利桑那州的晶圆厂将从用于英伟达GPU和CPU的4纳米4N工艺开始,将于2024年开始批量生产。在岛内的28纳米晶圆厂扩建计划已被搁置,转而采用更先进的工艺。(校对/周宇哲)