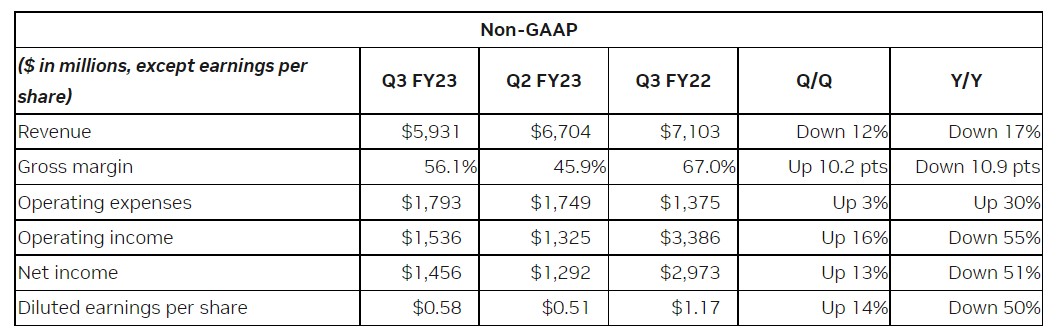

电子工程专辑讯近期英伟达发布截至2022年10月30日的第三季度业绩,该季度收入为59.3亿美元,较去年同期下降17%,较上一季度下降12%。季度GAAP摊薄每股收益为0.27美元,较去年同期下降72%,较上一季度增长4%。季度非GAAP摊薄每股收益为0.58美元,较去年同期下降50%,较上一季度增长14%。

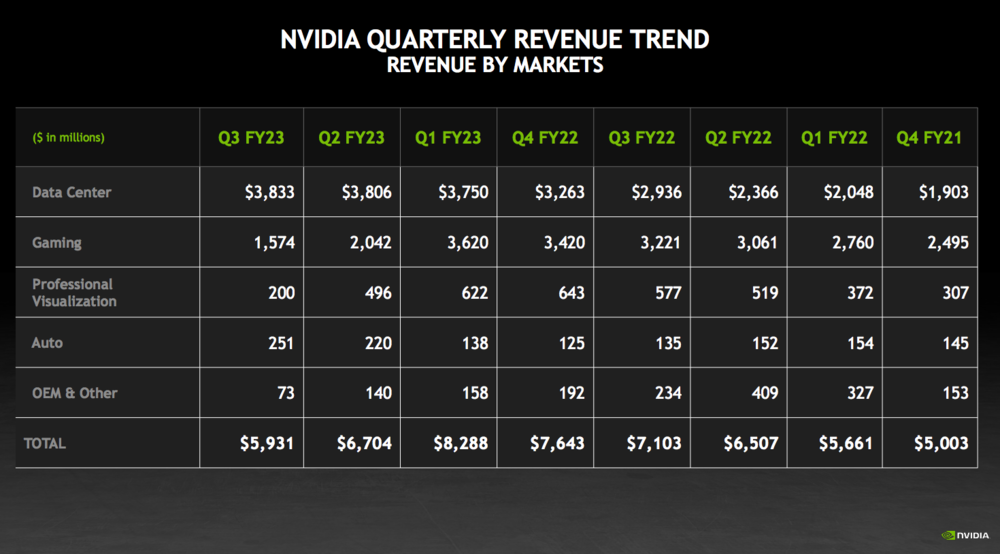

不过,英伟达的最新季度营收超过分析师普遍预期营收——57.9亿美元。英伟达表示,来自美国及全球云服务提供商的订单推动了公司的数据中心业务,该业务部门总共产生了38.3亿美元的收入,分析师预期则为37.9亿美元,同比增长31%。游戏业务营收为15.7亿美元,同比下滑51%。数据中心业务在一定程度上帮助抵消了游戏芯片需求低迷带来的巨大负面影响。

(英伟达2023财年三季度财报情况来源:英伟达财报)

从数据中心的业务看来,美国的新规限制看起来并未对英伟达的数据中心业务产生太多影响。根据英伟达2022财年财报显示,中国大陆(包括香港)市场的营收占据英伟达总营收的约26%。

英伟达财报中指出,针对美国政府提出对A100和H100芯片的出口限制,第三季度的营收影响很大程度已经被替代品A800芯片所抵消。

除外,该报告也缓解了投资者对该行业进一步恶化的担忧,比如PC市场的持续低迷,从英伟达业绩显示了,大型云计算核心基础设施的所有者越来越多的使用英伟达GPU芯片来处理人工智能任务的高需求。

财报数据显示,在非GAAP准则下,英伟达Q3净利润为14.56亿美元,环比增长达13%,营业利润为15.36亿美元,环比增长达16%,摊薄后每股收益为0.58美元,不及0.70美元这一分析师预期。

不过游戏业务板块,曾是推动英伟达收入增长的主要来源,但受到消费者需求疲软的打击,而且以太坊加密货币的创建方式也发生了变化。Nvidia的GPU芯片在挖掘加密货币方面很受欢迎,但加密市场的暴跌也损害了需求。NVIDIA创始人兼首席执行官黄仁勋表示,展望未来,他预计区块链不会成为业务的重要组成部分。

黄仁勋还表示:“我们正迅速适应宏观环境,修正库存水平,为新产品铺平道路。”“包括AdaLovelaceRTX显卡、HopperAI计算、BlueField和Quantum网络、用于自动驾驶和机器人的Orin,以及Omniverse在内的新平台开局良好,为我们下一阶段的增长奠定了基础。”

“NVIDIA在加速计算方面的开创性工作比以往任何时候都更加重要。通用计算的速度因物理限制趋于缓慢,而当下正是AI计算需求增长的当口。加速计算让企业在节约成本和保护环境的同时,实现了生产力的数量级提升。”

英伟达对2023财年第四季度的展望:预计收入将达到60.0亿美元,上下浮动2%。GAAP和非GAAP毛利率预计分别为63.2%和66.0%,分别上下浮动50个基准点。GAAP和非GAAP运营费用预计分别约为25.6亿美元和17.8亿美元。