美锁中禁令正式发布,其中,管制半导体先进制程设备的相关规定,已冲击全球设备产业。据了解,除受管制设备已无法接单及出货外,由于牵涉复杂,加上美籍人才二选一禁令上路,需要一段时间厘清,国内半导体市况风声鹤唳,销往国内的16纳米以上等相关设备也多暂缓出货。此情势也使得不少正出货或在运往国内的设备产品成为现货、库存。

据半导体设备业者表示,此波禁令致使全球设备业营运与出货受创,所幸其他大厂仍有扩产需求,台积电火速大手笔采购与其扩产相关的设备材料,三星电子(Samsung Electronics)与英特尔(Intel)亦然,三大厂急迫需求,稍微解决了设备禁止销中与交期漫长的供货问题,但也因此令设备采购价有所松动。

受此设备禁令影响,以国内晶圆厂来看,中芯、华虹等将受限停留在28奈制程,而各地正在扩建的新厂与持续扩产的业者,虽以成熟制程为主,但由于设备禁令限制范围相当复杂,且又有美籍人才限制,扩产将大受影响。

值得注意的是,国内近年发展快速的存储器厂,受禁令影响也相当大,其中,长江存储、长鑫存储接下来技术提升与扩产大计已受到箝制。

据国际半导体产业协会(SEMI)统计,2022年全球晶圆厂设备支出总额为990亿美元,2022年中预估可达1,090亿美元,也就是下修了100亿美元,但仍比2021年成长9%,预计2023年全球晶圆厂设备支出将转为小幅衰退2%,约达970亿美元。

其中,中国台湾位居2022年晶圆厂设备支出首位,总额较2021年成长47%来到300亿美元,韩国则小跌5.5%,以总额222亿美元排名第二,国内则是以200亿美元位居第三名,较2021年高峰下滑11.7%。

随着美锁中禁令上路,预期扩产潮将明显收敛,设备供应链原先预期的旺季效应已落空。所幸其他大厂仍有扩产需求,近期台积电等三大晶圆代工厂火速大手笔采购扩产相关设备材料,稍微解决了设备禁售与交期漫长的供货问题,也令先前报价维持高档的设备价格有所松动,同时可望让扩产计划不变的业者能如期完工量产。

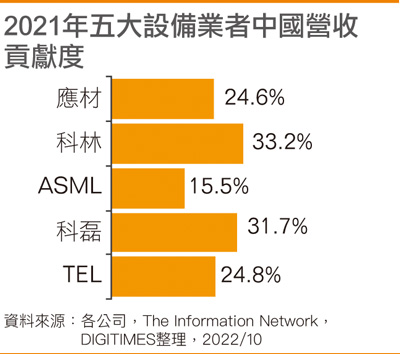

设备业者忧心指出,虽然三大晶圆代工厂吸纳了不少禁售国内的设备产品,但近期各大厂皆已调整扩产计划,设备供应链也已面临砍单问题,除ASML仍对于自家营运维稳有信心外,应材(Applied Materials)等大部分业者多谨慎保守看待2023年营运前景。

台积电虽然海外扩产计划不变且加速进行,但在台湾则已暂时搁置高雄7纳米12寸新厂计划,且资本支出也再度下调至360亿美元,较年初高标440亿美元大砍80亿美元。联电台南和新加坡厂产能布建虽仍持续进行,但2022年资本支出亦由36亿美元下调至30亿美元。力积电2022年资本支出也从15亿美元下修至8.5亿美元,铜锣新厂建厂时程将延宕约半年。

另外,美光(Micron)先前也表示将放缓生产速度并削减资本支出,预期2023会计年度资本支出将减少80亿美元,修正幅度约30%,晶圆厂设备支出则减少50%。而南亚科2022年资本支出降至220亿元,较最早规划的284亿大幅下修逾2成,2023年生产设备资本支出将年减2成。