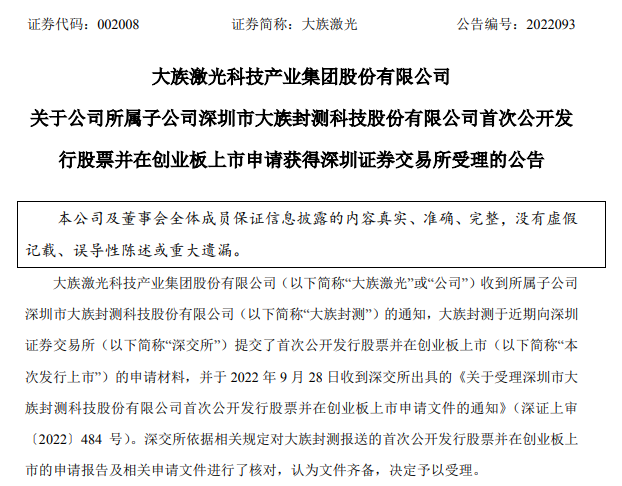

免责声明:内容如有侵权,请联系本部删除!(手机微信同号15800497114)9月28日,深交所正式受理了深圳市大族封测科技股份有限公司(简称:大族封测)的创业板上市申请。据招股书披露,大族封测由上市公司大族激光主要投资设立,是国内领先的半导体及泛半导体封测专用设备制造商。大族激光于2004年在深交所上市,距今已满3年,符合“上市公司股票境内上市已满3年”的要求。根据大族激光披露的年度报告,大族激光2019年度、2020年度、2021年度实现归属于上市公司股东的净利润(扣除非经常性损益前后孰低值)分别为4.62亿元、6.75亿元和17.19亿元,符合“上市公司最近三个会计年度连续盈利”的规定。大族激光(除大族封测及其控股子公司)主要业务分为:通用元件及行业普及产品、行业专机产品(不包括半导体及泛半导体封测专用设备)、极限制造产品,业务范围从工业激光加工设备与自动化等配套设备拓展到上游的关键器件;主要产品包括:标准激光切割、焊接、打标设备等通用激光加工设备、紫外及超快激光器、高功率光纤激光器、中低功率CO2激光器、脉冲光纤激光器、通用运动控制系统、振镜、伺服电机等工业激光加工设备及自动化设备的关键器件,各类行业专用设备。广泛应用于工业领域的各行各业。本次分拆后,大族激光(除大族封测及其控股子公司)将继续专注发展除大族封测主营业务之外的业务,进一步增强大族激光独立性。大族封测主要为半导体及泛半导体封测制程提供核心设备及解决方案。公司以实现国产替代为目标,致力于国产设备及核心部件的自主研发,突破技术壁垒,为客户提供工艺技术解决方案、高性价比产品和优质的售后服务。公司旗下“HANS”系列高速高精度全自动焊线机产品在性能、效率、稳定性、可靠性、一致性等方面已比肩ASMPT、KS等国际知名封测设备制造商,已逐步实现国产替代,并占据国产设备市场领先地位。公司坚持以半导体及泛半导体封测产业需求为导向,以核心部件自主研发为基础,以高性价比产品和及时响应柔性服务为策略,凭借突出的产品质量和优异的解决方案能力,积累了一批优秀的合作伙伴。在LED领域,公司重点客户包括国星光电、东山精密、晶台光电等知名封装企业,并持续推进木林森、兆驰股份、雷曼光电等多家知名封装企业的批量销售。在半导体领域,公司涵盖了锐骏半导体、惠伦晶体、锐科激光、蓝彩电子、晶辉半导体等知名客户,并持续推进相关机型的批量销售。

免责声明:内容如有侵权,请联系本部删除!(手机微信同号15800497114)9月28日,深交所正式受理了深圳市大族封测科技股份有限公司(简称:大族封测)的创业板上市申请。据招股书披露,大族封测由上市公司大族激光主要投资设立,是国内领先的半导体及泛半导体封测专用设备制造商。大族激光于2004年在深交所上市,距今已满3年,符合“上市公司股票境内上市已满3年”的要求。根据大族激光披露的年度报告,大族激光2019年度、2020年度、2021年度实现归属于上市公司股东的净利润(扣除非经常性损益前后孰低值)分别为4.62亿元、6.75亿元和17.19亿元,符合“上市公司最近三个会计年度连续盈利”的规定。大族激光(除大族封测及其控股子公司)主要业务分为:通用元件及行业普及产品、行业专机产品(不包括半导体及泛半导体封测专用设备)、极限制造产品,业务范围从工业激光加工设备与自动化等配套设备拓展到上游的关键器件;主要产品包括:标准激光切割、焊接、打标设备等通用激光加工设备、紫外及超快激光器、高功率光纤激光器、中低功率CO2激光器、脉冲光纤激光器、通用运动控制系统、振镜、伺服电机等工业激光加工设备及自动化设备的关键器件,各类行业专用设备。广泛应用于工业领域的各行各业。本次分拆后,大族激光(除大族封测及其控股子公司)将继续专注发展除大族封测主营业务之外的业务,进一步增强大族激光独立性。大族封测主要为半导体及泛半导体封测制程提供核心设备及解决方案。公司以实现国产替代为目标,致力于国产设备及核心部件的自主研发,突破技术壁垒,为客户提供工艺技术解决方案、高性价比产品和优质的售后服务。公司旗下“HANS”系列高速高精度全自动焊线机产品在性能、效率、稳定性、可靠性、一致性等方面已比肩ASMPT、KS等国际知名封测设备制造商,已逐步实现国产替代,并占据国产设备市场领先地位。公司坚持以半导体及泛半导体封测产业需求为导向,以核心部件自主研发为基础,以高性价比产品和及时响应柔性服务为策略,凭借突出的产品质量和优异的解决方案能力,积累了一批优秀的合作伙伴。在LED领域,公司重点客户包括国星光电、东山精密、晶台光电等知名封装企业,并持续推进木林森、兆驰股份、雷曼光电等多家知名封装企业的批量销售。在半导体领域,公司涵盖了锐骏半导体、惠伦晶体、锐科激光、蓝彩电子、晶辉半导体等知名客户,并持续推进相关机型的批量销售。

赞助商广告展示

2019年至2022年1-3月,大族封测实现的营业收入分别为14,584.16万元、15,039.77万元、34,189.66万元和14,607.37万元,实现的归属于母公司的净利润分别为885.64万元、-665.03万元、5,174.53万元和1,016.74万元。大族封测主营业务收入主要为焊线机的销售,公司其他业务收入主要为设备维修服务和设备零件出售等。报告期内公司主营业务收入金额分别为14,207.65万元、14,608.45万元、33,890.13万元、14,580.69万元,占营业收入的比例分别为97.42%、97.13%、99.12%、99.82%,占同期营业收入总额的比例均在97%以上,主营业务突出。公司其他业务收入占比较小,其波动对营业收入影响较小。大族封测表示,2021年以来公司业绩增速较快,主要受益于2021年以来LED行业需求强劲复苏,新兴应用加速发展,LED封装市场呈现出产销两旺的态势,东山精密、晶台光电等LED封装龙头纷纷扩产增加设备的采购;2)公司不断加强对焊线机的研发投入,推动产品升级迭代,基于核心部件自研自产能力,公司持续形成了较大的性价比优势,同时凭借快速响应的综合服务优势,公司在LED封装领域市场占有率不断提升,逐步实现国产替代。经公司第一届董事会第五次会议和2022年第四次临时股东大会审议通过,大族封测本次拟公开发行人民币普通股(A股)不超过4,022.20万股,占发行后总股本的比例不低于10%,募集资金扣除发行费用后拟投资于高速高精度焊线机扩产项目及研发中心扩建项目。高速高精度焊线机扩产项目拟总投资15,111.10万元,主要产品为LED封装,IC、分立器件、光通讯器件(定制化)封测领域的高速高精度焊线机,达产销量为3,100台。研发中心扩建项目拟总投资10,955.00万元,建设内容包括新租赁研发办公场所,新增研发设备以拓展研发功能,以公司现有研发中心为基础进行扩能升级,打造行业领先的半导体封装设备研发创新中心、技术储备中心和解决方案中心,为公司抢占未来竞争制高点与提升行业地位提供有力保障。大族封测表示,本次募投项目紧紧围绕公司主营业务,与公司现有技术关联紧密。募投项目将充分运用公司现有的核心技术及丰富的生产经验,扩充产能,提升生产效率,降低生产成本。在市场方面,募投项目投产后,公司将在保证现有销售渠道的基础上,继续加强市场推广力度,确保新增产能顺利消化,提高公司产品在半导体及泛半导体领域的应用服务深度和产品的附加值,增强下游客户的粘性。综上,本次募投项目的实施是对现有业务的发展与补充,对发行人主营业务发展、未来经营战略具有积极影响,将有效提高公司核心竞争力,促进现有主营业务的持续稳定发展。关于未来的发展战略,大族封测表示,目前,公司焊线机产品在LED领域已实现国产替代,在国产竞争对手中确立了领先地位,但相比ASMPT、KS等国际领先厂商,公司仍有较大的追赶空间。尤其在半导体领域市场及其他封测工序市场存在进一步的提升空间。未来,公司坚持“以市场需求为导向”,自身技术优势结合行业发展趋势,保持研发高投入,持续推动产品研发创新,提升企业管理水平,不断培养专业化人才,一方面巩固公司焊线机在LED领域的优势地位,逐步切入半导体领域;另一方面拓宽公司封测工序的覆盖范畴,满足境内外客户对高性能封测设备的需求,积极融入全球化的竞争格局。

*免责声明:今日半导体转载仅为了传达一种不同的观点,不代表今日半导体对该观点赞同或支持,内容如有侵权,请联系本部删除!手机微信同15800497114。

[ 新闻来源:今日半导体,更多精彩资讯请下载icspec App。如对本稿件有异议,请联系微信客服specltkj]

全部评论

分享至微信

分享至微信