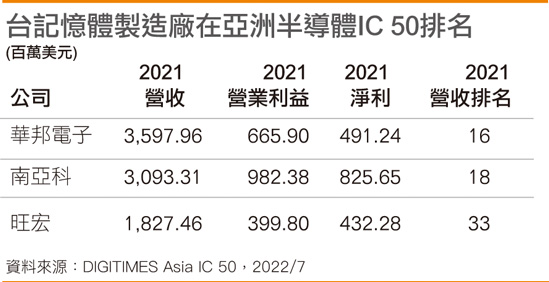

DIGITIMES Asia发布的2021年亚洲IC50名单,存储器大厂南亚科技以营收30.93亿美元,名列第18位,缴出营利率31.8%、获利率26.7%的亮丽佳绩,此外,华邦电子(合并新唐)、旺宏也分别以营收35.98亿美元、18.27亿美元的表现,排名第16位及第33位,登上亚洲IC前50名之列。

虽然距离三星电子(Samsung Electronics)、SK海力士(SK Hynix)及美光(Micron)等仍有不小的产业差距,台湾存储器厂商重新站稳在全球产业地位的独特性,南亚科连续9年达成获利表现,斥资新台币3,000亿元兴建12寸新厂进入动工阶段,象徵对DRAM产业长期前景看好的信心十足。南亚科技总经理李培瑛也接受DIGITIMES专访,分享南亚科近年来的转型蜕变及营运展望。

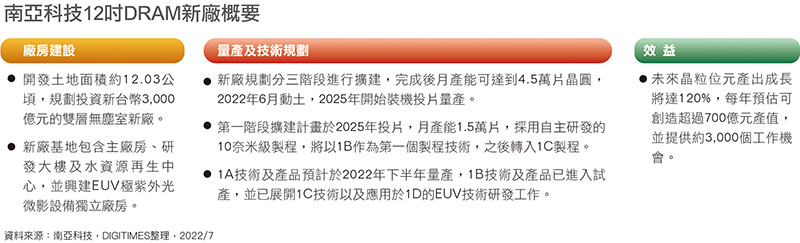

在全球通膨升高及电子产业笼罩乌云密布下,南亚科技斥资新台币3,000亿元兴建的12寸双层无尘室新厂,规划以10纳米制程技术生产DRAM,并于2025年进行装机量产,持续朝着全球存储器关键供应商的目标迈进。过去台湾DRAM产业历经兴衰成败的血泪史已翻过新的篇章,转进DRAM先进制程的产业竞赛行列。

南亚科总经理李培瑛接受DIGITIMES独家专访时表示,虽然短期DRAM市况面临修正,最快2023年将可期待景气复苏;但长期成长动能无虞,在自主技术开发、资金、研发团队等众多条件相继到位下,如今南亚科有条件发展到下一阶段新里程碑,也就是推动12寸新厂建设,迎接DRAM在智能时代扮演关键元件的新一波成长潮。

南亚科的12寸新厂,堪称是台塑集团近10年来在电子领域最大投资,南亚科董事长吴嘉昭回首过去来时路,指出南亚创立27年,历经产业不景气及同业整并的艰困挑战,尤其是2008年金融海啸遭受钜额亏损,部分厂商破产倒闭,当时外界普遍不看好DRAM产业,台塑企业本业也面临不景气营运压力,但基于保留台湾电子产业关键元件的使命,仍大胆拍板决定支持南亚科办理增资度过难关。

养精蓄锐逐步转型重组研发团队挑战最大

随着全球DRAM进入三大厂寡占时代,DRAM成为存储器产业获利核心,DRAM从过去剧烈价格竞争及波动循环,转为大厂主导朝向稳定及理性的经营模式。因应AI、大数据、5G、自驾车、物联网等需求增加,DRAM产业每年位元成长率达15~20%。

在DRAM厂倾向采取有节制地增加产能供给下,全球市占率约3%的南亚科在经历产业谷底后,另觅蹊径建立出一套稳健获利的营运模式。

李培瑛指出,南亚科从5~6年前开始转型,不再依赖于标准型存储器产品,相较于国际大厂专注于规模庞大的应用市场,南亚科更着重于多元化及灵活度的重要性,客户群及市场涵盖了消费性、低功率及服务器等不同领域,共有约800家客户及30多种产品,针对各种不同规模及性质的客户提供更为弹性及灵活的技术服务。

过去台湾DRAM产业缺乏自力研发技术基底的惨痛,南亚科花了20多年才一步一脚印走向研发自主的艰辛道路。南亚科从1998年与IBM合作进行共同研发开始,2002年再与德国英飞凌(Infineon,后改为奇梦达)合作,2008年南亚科与美光合作直至2012年喊停。

虽然南亚科具有多年的共同研发经验,然2012~2015年期间研发团队解散,相关人员重新分配至生产工作,到2016年才又重组团队。李培瑛坦言,在技术自主研发的过程中,最重要挑战就是如何将研发团队重新建立起来,并交出量产成绩单。

现在南亚科研发团队已达到约1,000人,2020年初开发出10纳米级DRAM新型存储器技术,并确立不再走授权模式,虽然1A技术直到2022年下半进入量产,但自有开发产品早已带来营收挹注,并从2016年开始每年以数百件专利速度成长,全球累计专利数超过5,000件,打造专利技术防御城池。

先进制程成本差异缩小EUV非唯一决战点

相较于DRAM大厂在制程技术领先推进,美光、三星、SK海力士及美光纷纷采用1α DRAM节点进入量产主力,并陆续采用或规划EUV设备,南亚科虽然跟进步入10纳米DRAM制程时代,然仍处于相对落后的产业追赶者。

李培瑛则认为,DRAM制程技术虽然是持续朝新一个时代往前进,但每个技术时代对于总成本改善差异已缩小,虽然南亚科近年来才重新耕耘自有技术和制程研发,发展脚步的确是比大厂落后,但整体差异并不大,可透过营运效率和相关生产条件改善来达成,并持续缴出获利成绩。

近年来极紫外光(EUV)微影设备导入被视为DRAM先进制程竞争力的关键,如三星、SK海力士将EUV导入DRAM,但技术领先的美光仍按照预定计划,预计2024年在1γ制程DRAM采用EUV设备量产,而南亚科则计划在12寸新厂采用第二代1B技术后,直到第四代的1D制程才会采用EUV设备,目前处于EUV技术研发工作阶段。

李培瑛认为,不管是逻辑代工或DRAM领域,不能只将EUV设备作为划分技术强弱的指标,个别公司的商业营运及基础架构将更为关键,DRAM采用EUV进程也比逻辑代工较慢,因此DRAM厂不可能立即将原有的贵重设备舍弃,即使是龙头大厂都不会是跳跃式全面改用。

南亚科特别在12寸新厂提前规划及预留EUV设备空间,李培瑛认为,最重要的是等到EUV成本结构达到合理时,届时新厂将开始陆续使用EUV设备,将从1B、1C制程开始陆续实验,未来也会渐进式在新制程及新厂逐步引进。

南亚科近5年来研发经费增加,相当于过去的3倍,李培瑛指出,虽然整体营业费用提高,但已连续9年维持获利的纪录,显见目前南亚科足以用财务能力来维持高额技术研发,并将既有负债还清,更累积了新台币900多亿元现金,让南亚科在各项客观条件配合下,顺利催动12寸新厂建置的成长油门。

DRAM市况杂音涌现以多元弹性度过产业周期

虽然新厂准备工作如火如荼进行,建设进度却比预期延后,原物料上涨造成工程费用以及缺工缺料等整体成本提高,整体大环境也遭遇到市况修正及通膨加剧等挑战。经历过去产业洗牌重整的严峻考验后,李培瑛强调,面对产业起伏,最好的办法是营运具有多元化的弹性应对,加上在交期、品质、服务都维持良好表现,相较于整体市场景气循环落差,南亚科的营运波动将小于市场变化。

南亚科约8成产品比重来自于利基性应用,例如5G通讯设备需要存储器,云端数据量大幅增加,加速服务器存储器需求成长,其他如元宇宙(Metaverse)、车用电子等智能化生活应用,看好DRAM产业未来发展不是问题,并会持续在市场扮演重要角色。

由于2022年在PC、消费性电子、手机等应用需求下修,买气低迷带来产业库存调整,原本备受看好的云端与服务器传出下半年降温的杂音,DRAM第3季传统旺季报销,价格将持续下滑修正,不排除将延续到第4季,初估2022年整体DRAM价格达双位数跌幅,但对于2023年有机会复苏成长则寄予期待。

回溯2021年第3季,李培瑛在当时市况热络时已提出,未来需审慎乐观,更强调把「审慎」放在「乐观」之前,提醒要关注全球疫情、缺工缺料、元件短缺等变量,没预料到的是乌俄战争加速问题恶化。

展望后势,李培瑛认为,未来当全球经济改善、战争及疫情封城减缓、缺料问题缓和等正面因素都将有助于景气回温,而国内新进厂商出现带来产业势力牵动,以及大厂动态性资本支出调整等问题,对DRAM产业影响反而是较不急迫。

虽然短期产业市况难料,但南亚科已提早展开长期绿能规划,并针对12寸新厂在未来10年的再生能源规划做好准备,李培瑛认为,电价调涨可能对成本带来压力,但不仅是电价,半导体厂商的设备、人力成本比用电还高,电费支出对半导体厂商成本占比较低,影响有限。

南亚科从2021年购买1,040万度陆域风电,且洽购20MW太阳能长期合约,预计每年可以供应2,500万度绿电,以确保可提前达到2023年政府推动的8%契约容量目标,规划购买2025年后的离岸风电,希望在2030年前以使用25~30%再生能源为目标。

责任编辑:朱原弘