电子工程专辑讯,5月9日,据外媒《The Information》引述知情人士报导称,两位知情人士透露,美国商务部正在考虑禁止美国公司向中国公司出售先进的芯片制造设备。

该规则将扩大对美国公司向中国领先的芯片制造商中芯国际集成电路制造有限公司出售此类设备的现有禁令。更广泛的禁令将影响包括国家支持的华虹半导体、长鑫存储技术和长江存储技术公司在内的公司。

报道指出,美国商务部扩大半导体设备禁令仍处于早期阶段,可能需时多个月完成起草。目前,美国的出口和商务往来禁令已使华为自研芯片的制造和供应受重挫,中芯国际也因无法进口极紫外光(EUV)光刻设备,令其难以制造10纳米以内制程的芯片。

此前中芯国际和华为已经遭到了美国的芯片制裁,如今新禁令若是真的发布,将给国内的半导体企业带来巨大的困难,与半导体行业密不可分的汽车行业也将受到打击

半导体设备是芯片制造的必备设备,没有这些精密的设备,芯片根本无法制造出来。

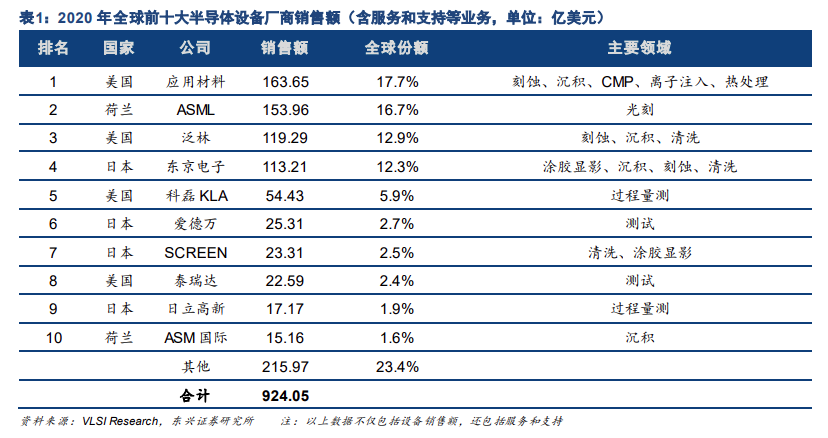

但目前全球半导体设备市场呈现寡头垄断格局 ,龙头企业以美国、日本和欧洲公司为主,前五大企业市占率超过65%,包括美企应用材料、荷兰企ASML、美企泛林、日企东京电子、美企科磊。

在晶圆制造设备中,光刻、刻蚀、薄膜生长设备占比最高,合计市场占比超过 70%,这三类设备也是集成电路制造的主设备;工艺过程量测设备是质量监测的关键设备,占比可达13%;其他设备占比相对较小。

各个细分领域的市场格局也不一样,光刻机市场基本被阿斯麦公司垄断;刻蚀和薄膜生长市场主要被应用材料、泛林半导体和东京电子三家寡头占据;离子注入由应用材料和亚舍利占据大部分份额;科磊半导体则占据量测设备半壁江山;测试设备则有泰瑞达、 爱德万和科休等寡头。

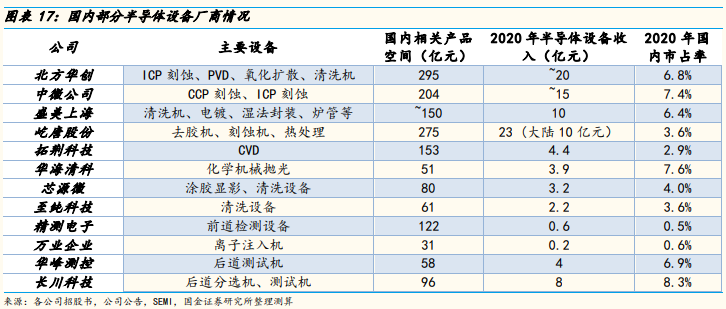

国内部分半导体设备厂商情况

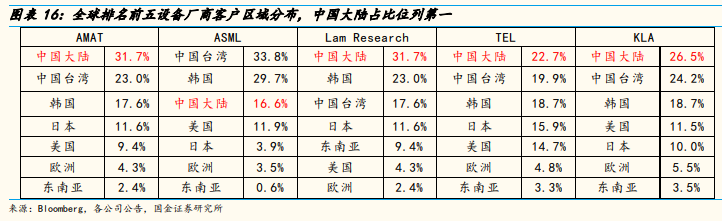

目前中国大陆的设备市场主要被国际公司垄断,根据芯谋研究,从 2020 年中国晶圆厂设备采购占比来看,来自美国采购的设备占比超过 50%,日本 17%,荷兰 16%,中国 7%,其他 7%。国际前五的半导体设备公司销售额占全球设备市场规模超过 70%,2020 年中国大陆在AMAT、Lam Research、TEL、KLA 下游客户分布中均占比最高。中国本土的半导体设备仍然占比较小,目前国内大概有将近 20 个半导体前端设备的公司。

来源国金证券

北方华创为国内规模最大、产品覆盖最广的半导体设备公司,在氧化扩散/热处理、PVD 、硅刻蚀和清洗机等均有布局,也已经实现国内主流晶圆厂导入,公司炉管和 PVD 设备具备较强的产品竞争力。

来源国金证券

中微公司的 CCP 刻蚀机已经进入台积电 5nm 产线,为国内半导体设备技术领先龙头,在国内存储厂以及代工厂中占比超过 30%。此外公司已横向拓展化学气相沉积和量测设备等市场。

盛美上海在清洗设备方面通过自研技术解决了兆声波清洗的缺点,与国际龙头差异化竞争,争夺高端市场,同时横向拓展电镀、立式炉,以及先进封装湿法设备。

据悉,长江存储、华虹无锡、华力集成设备国产化率(按照设备台数占比)分别为 16%/15%/13%。国产厂商的招标数量的渗透率在逐年提升,以长江存储为例,从 2018 年的 5%提升到 2021 年接近 20%。

分设备类型来看,去胶、清洗、热处理、刻蚀、CMP 化学机械抛光领域国产化率均可达到 20%以上,而薄膜沉积、过程控制、离子注入、光刻机等国产化率较低。在去胶领域,屹唐股份收购的 Mattson 公司是去胶领域细分龙头厂商,三家晶圆厂统计中数量占比超 70%;清洗领域盛美上海深耕多年,兆声波清洗技术独特,占据国内出货领先地位;氧化扩散/热处理领域北方华创出货较多;刻蚀领域中微公司、北方华创以及屹唐股份在刻蚀深耕多年。而国产化率尚低的领域均为技术壁垒较高环节,目前拓荆科技布局 PECVD,北方华创布局 PVD 领域,芯源微和上海微电子则在涂胶显影和光刻领域实现突破。

本文参考自CINNOResearch、经济日报、国金证券等