6月26日,国家数字交换系统工程技术研究中心(NDSC)邬江兴院士团队,历经十余年刻苦攻关,原创提出的解决硬件可软件定义的软件定义互连技术,成为信息设备“结构适应应用”“结构决定效能、功能、安全”的核心支撑技术。

邬江兴院士表示,软件定义互连作为交换互连的高级形态,不仅可以实现相同协议数据的交换,也可以实现不同协议数据的交互。比如,可以使通信、人工智能、大数据等信息实现无缝对接、顺畅交互,真正意义上实现了信息系统的谱系化、精简化、可扩展和易维护,成为新一代信息系统的“核心”技术需求。从历史发展趋势看,软件定义互连技术越来越成为推动新一轮技术革命的核心驱动力,它在原理上具有普适性,在技术上具有泛在性,在应用上具有自适应性,具有天然的结构增益、普适的应用领域和非对称的战略意义。

所谓软件定义,就是用软件去定义系统的功能,用软件给硬件赋能,实现系统运行效率和能量效率最大化。通过软件编程去实现虚拟化、灵活、多样和定制化的功能,对外提供客户化的专用智能化、定制化的服务,实现应用软件与硬件的深度融合。软件定义的系统,将随着硬件性能的提升、算法效能的改进、应用数量的增多,逐步向智能系统演变。

应用方面,随着智能网联和自动驾驶汽车技术的发展,“软件定义汽车” 成为重要的发展趋势,软件带动着汽车技术的革新,引领汽车产品差异化发展潮流,正逐渐成为汽车信息化、智能化发展的基础和核心。2017年4月工信部联合国家发改委、科技部发布的《汽车产业中长期发展规划》指出,未来我国汽车强国建设路线上以智能网联汽车为重要突破口,引领整个产业转型升级。2018年1月国家发改委印发的《智能汽车创新发展战略》提出,到2020年智能汽车新车占比达到50%,我国智能汽车发展迎来重要机遇期。

传统汽车采用的分布式E/E架构因计算能力不足、通讯带宽不足、不便于软件升级等瓶颈,不能满足现阶段汽车发展的需求,E/E架构升级已成为智能网联汽车发展的关键,升级主要体现在:

硬件架构升级:由分布式ECU向域控制/中央集中架构方向发展。好处在于:提升算力利用率,减少算力设计总需求;数据统一交互,实现整车功能协同;缩短线束,降低故障率,减轻质量。

软件架构升级:通过AutoSAR等软件架构提供标准的接口定义,模块化设计,促使软硬件解耦分层,实现软硬件设计分离;Classic AutoSAR架构逐步向Classic AutoSAR 和Adaptive AutoSAR 混合式架构方向发展。好处在于:可实现软件/固件OTA升级、软件架构的软实时、操作系统可移植;采集数据信息多功能应用,有效减少硬件需求量,真正实现软件定义汽车。

通信架构升级:车载网络骨干由 LIN/CAN 总线向以太网方向发展。好处在于:满足高速传输、高通量、低延迟等性能需求,同时也可减少安装、测试成本。

智能网联汽车包括四大核心技术 ,分别为芯片、操作系统、算法、数据共同形成生态 闭环,芯片是智能网联汽车生态发展的基石,类比手机产业链,芯片格局相对较为稳定,且处在产业核心位置。

现阶段汽车芯片市场上对汽车数据处理芯片分类有按三类:

(1)智能运算为主的AI芯片;

(2)算力较强的主CPU;

(3)算力较弱的MCU(微控制器)。

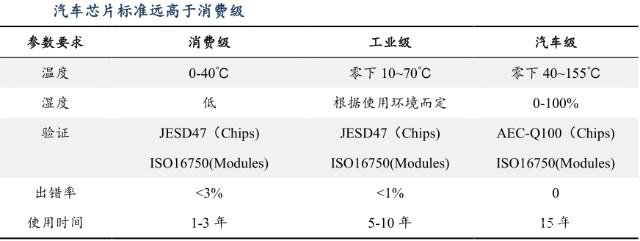

车规级芯片标准远高于消费级,认证流程长,以MCU应用最为广泛,表现为以下特征:

(1)工作环境更为恶劣:相比于消费芯片及一般工业芯片,汽车芯片的工作环境温度范围宽(-40 至 155 摄氏度)、高振动、多粉尘、多电磁干扰。

(2)可靠性安全性要求高:一般的汽车设计寿命都在15年或20万公里左右,远大于消费电子产品寿命要求。在相同的可靠性要求下,系统组成的部件和环节越多,对组成的部件的可靠性要求就越高。

(3)车规级芯片认证流程长。一款芯片一般需要2年左右时间完成车规级认证,进入车企供应链后一般拥有5-10年的供货周期。

汽车发展初期,控制功能较少,一般新增一个功能便新增一个ECU(Electronic

Control Unit,即电子控制单元),即为典型的分布式电子电气架构。随着汽车电子化发展,ECU逐渐占领整个汽车,从防抱死制动系统、四轮驱动系统、电控自动变速器、主动悬架系统,到现在逐渐延伸到了车身各类安全、网络、娱乐控制系统等领域。同时国三至国五标准的提升,在油耗控制、信号输出控制等方面需要芯片处理的能力增强,推动 MCU芯片集成度提升。

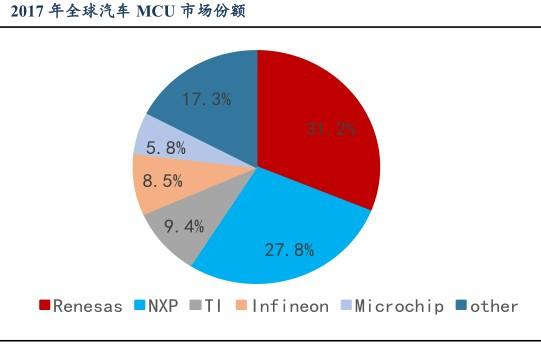

根据Stratety Analytics 分析数据,全球汽车MCU市场前5占82.7%的市场份额,前五大MCU供应商分别为日本瑞萨电子,欧洲的NXP、英飞凌,美国的德州仪器、微芯科技,全球前八大厂商同样占据我国汽车MCU 93%的市场份额。

随着智能网联汽车时代的到来,以特斯拉为代表的汽车电子电气架构改革先锋率先采用中央集中式架构,即用一个电脑控制整车。全球范围内各大主机厂均已认识到软件定义汽车的大趋势,纷纷升级自身的电子电气架构。芯片需要处理传感器传来的大量汽车内外部环境信息,而且也要处理大量图片、视频等非结构化数据,面向控制指令运算的MCU 不能满足需求,AI处理器作为智能时代的协处理器,成为智能汽车时代的核心。

AI处理器一般指集成了CPU、GPU(图形处理器,擅长大规模并行计算)、FPGA(可编程逻辑门阵列,算力较高)等模块的芯片,CPU代表厂商即为X86处理器的英特尔和嵌入式处理器的ARM;GPU厂商代表即为英伟达;FPGA代表厂商包括赛灵思、阿尔特拉(被英特尔收购)、深鉴科技。

目前市场对未来汽车AI芯片采用通用CPU、GPU、FPGA等芯片方案仍有较大争议,除了华为、地平线、寒武纪等AI芯片不断增加神经网络单元外,而作为通用GP 的代表供应商英伟达的自动驾驶系列芯片,也通过添加神经网络单元,以实现对AI处理越来越高效。总体而言,GPU功耗较高,丰富的通用模块可实现对各种场景的适用性,但也带来了成本过高,功耗过高的问题。而新出现的N-SOC(添加神经网络单元的系统级芯片)具有成本/功耗较低等优点,但其针对各种场景的适应性仍较弱。在汽车领域,未来两者未来性能、成本等方面会有相互靠近的趋势。

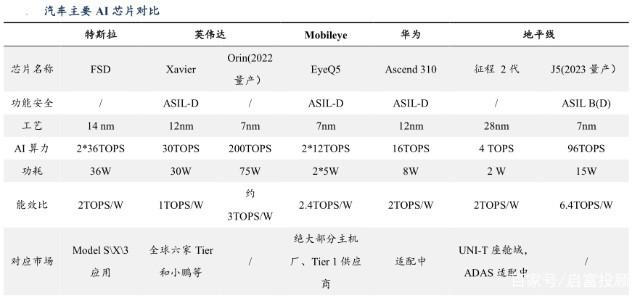

行业格局方面,特斯拉FSD 芯片自研自用,引领产业发展,属于独立一级;全球 GPU领域AI龙头英伟达和背靠英特尔的汽车AI 芯片龙头Mobileye属于第一阵列;华为技术强劲自建生态体系属于1.5 阵列,有望快速突围进入第一阵列;国内智能驾驶AI芯片新锐地平线、寒武纪等处于第二阵列;传统汽车电子厂商及其他潜在进入者处于第三阵列。

华为凭借强劲的技术实力有望快速进入第一阵列 ,主要针对L2+及以上市场 ,现阶段对外提平台类产品(开发平台) ,而非解决方案,是国产品牌的优选。主要优势:算力高 ,能效优,计算平台可提供64~350TOPS,支持各种传感器融合处理。华为整体技术雄厚,生态体系有望迅速完善,依托华为从底层芯片、操作系统、应用算法、5G、云计算服务等迅速建立丰富生态体系。主要劣势在于无量产车,缺乏相关的经验积累,暂时无数据优化软件算法,搭载量产车或到2021年底左右。

地平线属于强势第2阵列 ,模式与 Mobileye 类似,对外主要提供解决方案类产品(芯片+ 算法),未捆绑销售,AI 芯片于2020 年已搭载在长安UNI-T 座舱域。自动驾驶域芯片尚未搭载量产车,现阶段主要针对 L2 级及以下市场。 主要优势在于芯片和算法可分开销售或一体式解决方案。初期劣势体现在现阶段算力较低,无丰富生态,创企等。

寒武纪同样属于第2阵列,具有云端、边缘计算、终端三类产品供应的优势。其中,云端产品可供应车企/Tier 1数据中心或提供给云服务供应商;边缘端产品供应给政府类客户用于车路协同设备使用;边缘/终端产品供应给主机厂等。初期劣势在于与车企合作较少 ,无丰富生态,创企等。

作者:周红生 投资顾问

执业证书编号:A1130616110001

风险提示:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担,市场有风险,投资需谨慎