本文共5277字,阅读全文约需13.2分钟。

芯片短缺不仅在三季度“绷断”了汽车的采购链条,还将在未来改变汽车产业长久以来的商业逻辑。

8月马来西亚封测工厂成为压垮全球芯片供应链的最后一根稻草;9月汽车需求的芯片不满足率仍维持在80%的高位;“缺芯减产”成为10月全球车企Q3财报的共同主题。

咨询公司 AlixPartners 预计,半导体芯片短缺将使全球汽车行业在 2021 年损失 2100 亿美元的收入。这相当于2021年全球500强车辆与零部件上榜企业总营收的7.3%。

“汽车行业做得最好的是全球化和精益生产,现在受疫情和地缘政治等因素影响,汽车工业过去规模生产、标准化生产的逻辑被打破了。” 博世(中国)投资有限公司副总裁蒋健表示。

“汽车零部件采购一直都是走钢丝(紧平衡)”,蒋健列举了日本福岛地震导致芯片短缺,泰国大水导致特种涂料短缺等汽车全球供应链的“紧张”时刻。彼时虽是左支右绌,但“钢丝始终走得通”。直至此次全球范围内的“缺芯”,彻底绷断了这条“钢丝”。

蒋健表示,从全球汽车产业来看,2021年上半年全行业芯片不满足率在20%。但在一系列“黑天鹅”事件影响下,不满足率7月快速激增到80%并持续至9月,至10月不满足率仍超过50%。预计到2022年年中,不满足率仍达20%。

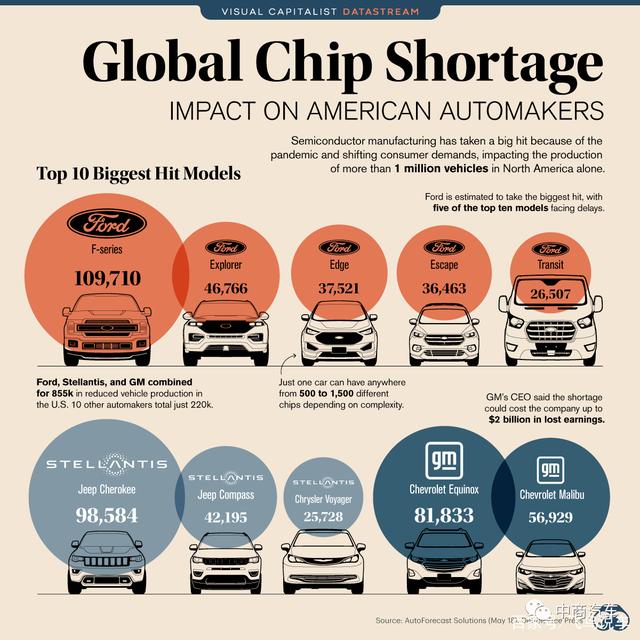

缺芯影响着汽车采购、生产、销售的全链条。

在采购端,芯片短缺导致部分零部件减产后,整车厂受制于场地限制,不能全部按照订单接收,造成整体供应链运转异常,各环节库存大量积压。期间通过减产、停产等方式应对后,供应链非芯片相关产品库存仍上涨了2-3倍;

生产端,芯片交付不稳定导致整车厂不能按照既定的节奏生产,造成不定期停工停产,影响规模效应。而且一线工人流失严重,后期即使芯片供应恢复后也无法快速挽回产能损失;

销售端,成品车不能按时交付,经销商出现交期延长,甚至无车可卖的情况,造成客户严重流失。

三季度财报显示,通用汽车、福特和Stellantis销售额分别下降32.8%、27.4%和19%。奥迪减产41%;中国9月乘用车生产环比虽然上升18.1%,但同比降幅继续扩大至13.9%(中汽协数据),错失“金九”。AlixPartners 10月预测 2021 年全球因缺芯将损失 770万辆产量,高于其5月预测的390万辆。

供不应求进而同时“绷断”了汽车芯片数十年来的价格和采购体系。

缺芯之前,汽车MCU的ASP常年稳定在为2.07美元左右。2020年底至9月,汽车MCU等芯片在中间商处的价格极速攀升数倍、数十倍甚至极端的4000倍之巨。

“芯片原厂对于终端大客户的价格还是比较友好的,受到原材料的价格涨幅,会调整订货的价格(百分比)和交期,对于中小型客户,涨幅已经不受控制,现货市场更是价格没有边际。”业内人士表示。

8月,上游芯片制造商集体宣布涨价。台积电宣布7/5nm等先进制程涨幅约7%-9%,包括绝大部分汽车芯片在内的成熟制程涨幅约20%。联合电子、力积电、世界先进也宣布明年第一季度涨价超10%,且采用季度滚动,或每半年调整一次的方式调整价格。

终端车企开始直接向芯片企业“下单”。

汽车对芯片产业来说是“小客户”,例如台积电占据着汽车高端MCU90%以上的市场份额,但汽车芯片仅为台积电提供4%的营业收入。而且,汽车芯片具有种类繁杂、批次小、成熟制程导致价格不高、车规级产品要求高的特性。

过去多由中间商判断市场需求,一次性“吃下”多型号大量汽车芯片库存,再“分发”到各个终端客户。由此一方面便于芯片原厂迅速回笼资金,另一方面则可灵活对接车企的产品需求。

“但如果持续的乱(囤货和涨价)下去,大家(终端企业、中间商和上游芯片企业)都不存在信任感了。” 清华大学计算机科学与技术系长聘教授、国家新能源汽车创新中心首席芯片专家李兆麟表示,在缺芯和涨价的恐慌之下,中间商和终端企业都纷纷向上游芯片企业下单,进一步造成产能挤兑。

此外,“各家厂商的采购和供货条款可能会有变更,比如说,预付款比例提升、交货周期延长、payment term进一步拉长等等。” 罗兰贝格合伙人时帅表示。有车企表示,接触到了对未下单的部分进行调价,或者截止某一调价时间,对未出货和未下订单的FCST进行价格调整修改合同的方式。

此前,芯片代工厂可接受提前六个月的订单取消,未来这样的“灵活”或将长时间不复存在。代工业内人士表示,由于业内看好缺芯将会延续到2023年之后,因此超半数客户都选择签订2-3年厂约,所以2022年上半年产能已被订满,下半年超过90%的产能也已被预订。

全球第三大芯片代工厂格罗方德半导体CEO近日表示,未来5-10年大部分时间,该行业都可能面临着供应偏紧的局面。他表示,该公司到2023年底的晶圆产能都已经被卖完了。

世界半导体贸易统计组织预计2021年全球半导体市场将有25%的显著增长。时帅表示,在国家监管的情况下,芯片的超高涨幅在中国应该不会成为普遍现象,价格端未来应该整体可控。

何时缓解?2022年年中是业内较为共识的时间节点。

时帅表示,缺芯的情况或将持续到2022年年中才能真正开始缓解,完全恢复正常则要到2023年。“因为本质上,汽车缺芯的根本原因并没有得到大规模缓解:即疫情全球范围依然是常态;代工厂产能转移到疫情收益领域(比如智能家居,远程办公);车规级芯片要求高,研发和生产周期长,转产难;恐慌带来的囤货依然存在。”

李兆麟认为,由于世界各国政府开始重视,重点企业扩大产能,汽车缺芯已经越过了最黑暗的阶段。“没有新的黑天鹅事件的话,从技术规律来看2022年上半年将有比较清晰的缓解趋势,生产和加工产能会在下半年恢复,但市场情绪稳定仍需要一定的时间。”

台积电财报显示,自2020年Q4汽车电子营业额贡献以两位数的速度连续增长3个季度之后,2021年Q3占比已经从一年前的2%恢复到了4%,并且仍以5%的速度增长。台积电在2021年上半年同比增加了30%的汽车芯片产能。台积电CEO魏哲家在Q3法说会上表示,台积电在全球汽车芯片市占率约为15%,目前短缺问题已有所缓解,传导至OEM厂仍需数季度时间。

“数季度”的时间表与终端的感受相同。英飞凌在8月的Q3财报发布会上表示,英飞凌的库存正处于历史低位,“我们的芯片正从晶圆厂直接运往终端”;AMD首席执行官苏姿丰在10月的会议中表示,芯片产业总经历起起落落的周期,“但这次不一样了。”她预计2022年上半年“可能会很紧张”,但随着制造能力恢复,下半年的情况不会那么严重。

终端整车厂看来,最好的情况下汽车缺芯能在2022年Q1-Q2季度恢复,“但解决长期供应问题仍需要更长的时间”;LMC Automotive 美洲车辆预测主管比尔·林纳表示,缺芯对生产节奏的影响或将持续到2022年下半年,甚至到2023年年初。

在“缓解期”,建立库存成为全产业链共同的选择。

2019年Q4时,台积电库存829.8亿新台币,库存天数55天。至2021年Q3库存已达1822.3亿新台币,库存深度达到85天。魏哲家表示,台积电预计产能紧张状态将持续至2022全年,并将在较长时间内维持高库存状态;AMD三季度库存为19亿美元,环比增长近8%。

芯片真正供应恢复还要等待2023和2024年的“远水”。

代工大厂台积电、三星电子、SK海力士已分别宣布了1000、1843和1060亿美元的扩产投资计划,且部分已经在2020年开始落地。打算做代工业务的英特尔也表示将投资1150亿美元用于新建芯片产能。

台积电表示3nm、5nm的先进制程产能仍将主要在台湾,其南京工厂已完成第一期16nm及月产能2.5万片的产能建置,28nm特殊制程将在2022年下半年量产,2023年中达到月产能4万片规模;日本工厂将投产制程为22nm和28nm的半导体,力争2024年前投产。

“但你知道,新工厂的建设可能需要18到24个月,在某些情况下甚至更长,” 苏姿丰表示,“这些投资可能是在一年前开始的。”

“平坦的世界是个人电脑、光缆、工作流程软件的综合产物。”2005年出版的《世界是平的》这样说。如今构成“平坦世界”的物理基础之一——“芯片”开始面临一个不再那么平坦的世界。

“世界芯片的生产趋势是集中化,形成整个行业的巨头垄断。”李兆麟表示,产业环节的巨头垄断,和规模化的发展趋势,使芯片产业具有高度全球化的特征。

芯片产业具有设计环节技术密度高,利润高,生产环节高污染、高耗能、人力密集型等特征,几经变迁形成了目前设计主要在欧美日,加工企业在亚洲的分布格局。

在全球芯片产能分布中,中国台湾、韩国、中国大陆、日本、美国分别占22%、21%、15%、15%,和12%。芯片制造业务中的晶圆代工厂在全球有104家,其中台积电占14.3%,三星电子占13.1%。

“但全球化也导致全球范围内一旦一地出现黑天鹅事件,一个环节断裂便会影响全球。” 李兆麟表示。

美国半导体产业协会(SIA)的显示,92%的先进制程芯片制造都在中国台湾,其无法生产芯片一年,全球电子业营收将减少近5000亿美元,而且“全球电子业供应链将会停摆。”今年瑞萨大火、美国大雪导致停工、台湾地震、马来西亚封测厂停工一次次凸显出全球芯片产业链的脆弱性。

当芯片的脆弱性传导至汽车等各国的关键产业时,矛盾便不再局限于芯片生产本身。

“从地域角度来看全球都不太好,但是马来西亚产能恢复之后,可能会优先供给跨国企业,中国企业可能不会是最高优先级。” 时帅表示。因疫情关闭工厂的马来西亚半导体产业占全球预计13-15%,汽车用芯片封测环节的价值占比则高达70%-80%。

“分配”矛盾正在扩大化。5月,美国商务部长吉娜·雷蒙表示,商务部已经要求台积电在近期内优先考虑来自美国汽车公司的芯片订单。上述代工业内人士表示,在如此重压之下,台积电也不得不与其他客户谈判将订单退后,为汽车芯片腾出更多产能。但尤是不足。9月底美国商务部要求全球多家芯片产业相关企业“自愿”提供“供应链信息”。

由于芯片短缺影响了博世部分重要零部件的产能,博世已将产品的分配权从区域收回总部,请第三方来设计分配方案。“总的来说还是比较公平的。”上述车企表示。

“由于多个行业对芯片的需求激增,(汽车芯片)供应链在过去一年中已经崩溃。”博世董事会成员Harald Kroeger在8月的采访中直言。

2020年6月,美国立法者提出了520亿美元规模的CHIPS 法案,“为美国生产半导体”。韩国政府5月表示计划向芯片制造商提供总计 4,530 亿美元的税收优惠和国家补贴,以成为全球芯片生产领导者;日本政府则将补贴台积电88.1亿美元项目的一半左右。

对此,李兆麟表示:“全球化进程中隐含了产业链受黑天鹅事件、地缘政治影响的脆弱性。但是逆全球发展高新技术化是不可能的,没有一个国家能实现芯片全产业链完全自主。”

台积电创始人莫里斯·张也在10月底公开表示:“在美国重新建立完整的半导体供应链是一项不可能完成的任务”,“即使你花费了数千亿美元,你仍然会发现供应链是不完整的,你会发现它的成本会非常高,比你目前拥有的成本高得多。”

把握关键产业,在中国自建汽车芯片产业链是否是应对芯片产业逆全球化趋势的一个选项?

投资、联合甚至自研芯片正成为中国车企近年来共同的选择。上汽集团成为中国芯片企业地平线的第一大股东,并建立了人工智能联合实验室;吉利汽车旗下芯擎科技自研的7nm智能座舱芯片SE1000将于明年量产;一汽集团宣布与寒武纪在智能驾驶芯片产品和技术、汽车数据中心等方面开展合作。

但“中国芯”真正实现替代仍有巨大的鸿沟需要跨越。

实现规模效应是国产车用芯片的第一大挑战。“目前国内车规MCU存在规模效应小,产品层次低,功能单一,性能落后,品质与可靠性未得到 充分验证,客户信任度低等劣势。缺少中高端,功能安全级产品,总体上仍处于起步阶段。”中国汽车工业协会近日发布的报告中提到,国产车用芯片主要集中在智能座舱、联网等非安全相关领域,体现出车企和T1对产品还没有足够的信心。

而且目前由于供应链短缺,使车企降低要求采用消费级、工业级产品。未来随着产能恢复,国内车用芯片企业的替代时间窗口会很短。芯片的规模效应需要达到百万量级才能达到盈亏平衡点,一般需要10-15年的时间。

芯片产能建设投入巨大。中芯国际14nm产能投入需120亿美元;台积电在日本22nm和28nm成熟制程的工厂投资需要70亿美元;英特尔计划投资950亿美元在欧洲选址建立两家芯片工厂,其中一家将主要制作汽车芯片领域。

巨大的研发投入差距也将是不得不面对的现实问题。

为追赶摩尔定律,半导体一直是研发支出占比最高的行业之一,占比从18%-22%不等,而且头部集中的趋势愈发明显。

半导体市场研究公司IC Insights发布的《The McClean Report》报告显示,2020年全球半导体公司的研发支出预计同比增长5%,达到创纪录的684亿美元,并预计到2025年将增至893亿美元。包括高通、博通、联发科和英伟达四家无晶圆厂,晶圆厂台积电和英特尔、三星、东芝、美光和SK海力士五家IDM(半导体垂直整合型公司)在内的前十家半导体公司研发费用总计增加了11%,达到435亿美元,占整个行业的64%。

受营收和利润规模限制,中国芯片企业的研发投入与国际头部企业差距巨大。2020年,紫光国芯研发投入6亿元,占营业收入比例为18.5%;中芯国际研发投入为46.7亿元(约7.3亿美元),占比营收的17%;寒武纪研发投入为7.7亿元,研发费用率167.41%。

“汽车行业(需要形成)新的逻辑:在供应链安全和成本控制之间求得平衡,因为要考虑供应链安全就意味着牺牲成本,而芯片行业的投资力度太大了。”蒋健表示,“如何平衡,需要整个行业的大智慧。”