文:权衡财经研究员 朱莉

编:许辉

正因为二极管的单向导通性,多个二极管组合在一起使用就能使电流方向改变的交流电变成直流电输出,起到开关整流作用,使得二极管在集成电路中应用广泛。在低电压、大电流输出的趋势下,整流二极管的导通压降较高,输出端整流管的损耗更为突出,追求更高性价比更全系列的二极管产品也成为必然。

生产数十种不同系列二极管的山东晶导微电子股份有限公司(简称:晶导微电子)拟创业板上市,2020年12月21日更新了招股书,保荐机构为中信证券。公司本次公开发行股票的数量不超过4,845.55万股,占发行后股本比例不低于10%,此次拟募资5.26亿元集成电路系统级封装及测试产业化建设项目二期。

此次IPO晶导微电子面临的问题有,营收增速放缓,毛利率下滑,经营活动产生的现金流量净额与净利润差异大;低端产品占比高,研发费用低;应收账款高企,存货周转率低于同行均值;大客户社保缴纳人数波动大,客户与供应商重叠遭问询。

营收增速放缓,毛利率下滑,经营现金流量与净利润差异大

1964年出生的孔凡伟直接持有公司42.97%的股权;同时,孔凡伟持有晶圣投资52.38%的份额并担任执行事务合伙人,晶圣投资持有公司7.19%的股权。孔凡伟通过直接持股和间接持股合计控制公司50.16%的股权,为公司的控股股东及实际控制人。

全资子公司晶导进出口2019 年末总资产27.18万元,净资产27.18万元;2019年营业收入0万元,净利润-0.01万元,已经于2020年7月21日完成注销。

晶导微电子主营业务为二极管、整流桥等半导体分立器件产品以及集成电路系统级封装(SiP)产品的研发、制造与销售。公司主营业务收入主要来源于二极管、整流桥产品销售业务。2017年-2019年及2020年1-6月,晶导微电子营业收入分别为4.05亿元、5.03亿元、5.49亿元和3.15亿元,2018年和2019年同比增长24.2%和9.15%,增速放缓;净利润分别3,346.11万元、4,848.37万元、5,314.04万元和3,105.99万元,净利润增幅也下滑。

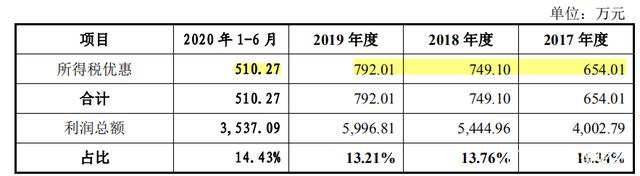

报告期各期,晶导微电子获得的计入当期损益的政府补助分别为141.74万元、1,293.92万元、712.65万元和354.42万元;公司享受的税收优惠分别为654.01万元、749.10万元、792.01万元和510.27万元,税补合计占同期净利润的比例为23.78%、42.14%、28.31%和27.84%,占比较高。未来,随着相关产业领域的发展日趋成熟,国家对半导体产业的鼓励政策可能面临调整,公司未来获得政府补助的情况存在不确定性,从而对公司的利润规模产生一定的不利影响。

晶导微电子2017年-2019年及2020年1-6月的综合毛利率分别为25.57%、21.12%、21.40%和23.81%,与2017年相比,2018年、2019年毛利率有所下降,公司称主要是受外部市场环境、为推出新产品加大固定资产投资等因素的影响。

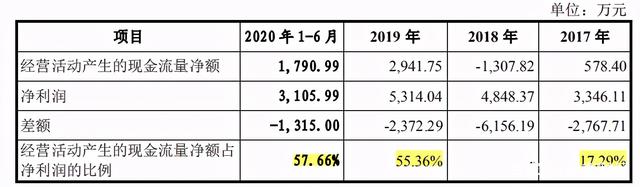

2017年-2019年及2020年-6月,晶导微电子经营活动产生的现金流量净额分别为578.4万元、-1307.82万元、2941.75万元和1790.99万元,经营活动产生的现金流量净额与净利润差额分别为-2767.71万元、-6156.19万元、-2372.29万元和-1315万元。

与可比公司相比,晶导微电子经营活动产生的现金流量净额与净利润差异较大。公司称主要原因是公司成立时间较晚,前期为加大市场开拓力度、提高市场份额,允许部分客户采取票据方式回款,导致经营活动产生的现金流入相对较少;同时,2018年公司为扩大生产规模购进生产设备较多,部分经营活动收到的票据用于购买设备,当年经营活动现金支出增加,导致2018年经营活动产生的现金流量净额较低。

低端产品占比高,研发费用低

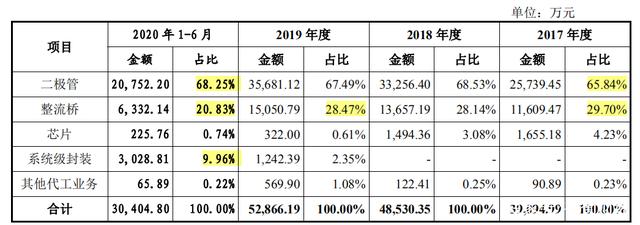

晶导微电子主营业务所属行业为半导体分立器件行业,是半导体行业的一个重要子行业。公司主营业务收入主要来自于二极管和整流桥产品的销售,二者合计占比分别为95.54%、96.67%、95.96%和89.08%,是公司的主要产品。系统级封装业务增长速度较快,2020年1-6月实现收入3,028.81万元,占2020年1-6月主营业务收入的比例为9.96%,还不足10%。

从发展趋势看,低端的产品由于技术门槛低,竞争十分激烈,价格将加速下跌,利润空间收窄。而中高端产品或是新兴行业产生的新型产品受到技术壁垒、资金投入、进入先后等因素影响,进入者相对较少,利润率水平能在较长的一段时期内保持稳定,甚至随着新兴市场需求的增长而有所上升。公司未来如果不能及时调整产品结构或技术升级,可能面临现有产品利润水平下降的风险。

半导体行业具有产品更新换代及技术迭代速度较快的特点,新材料、新工艺技术在近年来不断涌现,下游客户对产品性能的要求也逐步提升,只有持续研发才能在市场中保持竞争优势。

然而权衡财经注意到,2017年-2019年及2020年1-6月,晶导微电子的研发费用分别为1821.14万元、2415.36万元、2284.54万元和1228.32万元,占营收的比例分别为4.5%、4.8%、4.16%和3.9%,2018年和2019年占比出现下滑。

对比可比同行2019年和2020年1-6月研发费用,扬杰科技2019年研发费用为9,968.82万元,2020年1-6 月5,579.22万元;苏州固锝2019年研发费用为8,110.01万元,2020年1-6月3,509.83万元;华微电子2019年研发费用为4,302.92万元,2020年1-6月1,933.46 万元;同行可比公司研发费用金额均高于晶导微电子。研发费用不及同行,研发占比还下降,晶导微电子的研发投入力度或显不足。

从市场集中度来看,全球稳定市场份额下的前十名分立器件厂商市场集中度超过50%,而这些前十名厂商无论在技术及研发实力、人才储备、资金实力等各方面都形成了明显的竞争优势。晶导微电子在行业内主要竞争对手包括国际知名厂商及国内头部厂商,国际厂商中主要竞争对手包括意法半导体、威世半导体、新电元、达尔科技、安森美半导体等;国内厂商主要包括扬杰科技、苏州固锝、华微电子、捷捷微电、士兰微等。

目前,国内半导体分立器件行业在低端市场的竞争足够充分,市场基本饱和,逐步进入中高端市场是必然趋势。但是,国内企业进入中高端市场在资金、技术、管理等方面都面临较高的行业壁垒。作为技术密集型行业,掌握先进技术的跨国公司在中高端技术的转移方面仍然有很多限制,国际半导体领军企业为了保持其领先的优势地位,在半导体关键技术、设备、材料、高端设计和工艺技术的出口方面也有严格的把控,国内本土企业面临的技术壁垒长期存在。

应收账款高企,存货周转率低于同行均值

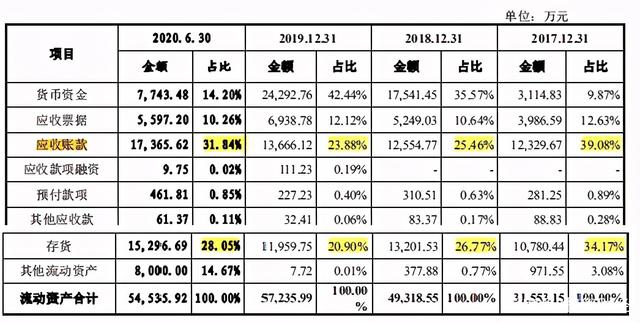

2017年末-2019年末及2020年6月末,晶导微电子应收账款净额分别为1.23亿元、1.26亿元、1.37亿元及1.74亿元,一路攀升,占流动资产的比例分别为39.08%、25.46%、23.88%和31.84%;各期坏账准备金额分别为649.24万元、660.78万元、719.34万元和914.59万元,坏账准备持续增长。

值得注意的是,2018 年、2019 年晶导微电子存在对深圳市百度微半导体、漳州立达信灯具、 深圳旭昌辉半导体、深圳辰达行电子等多家主要客户信用期延长的情形。虽然报告期各期末公司应收账款账龄较短,99%以上均在一年以内,但若公司下游客户出现经营不善或由于其他原因导致无法按期支付货款,将对公司的应收账款回收造成不利影响。

权衡财经注意到,2017年末-2019年末及2020年6月末,晶导微电子存货账面余额分别为1.11亿元、1.4亿元、1.3亿元和1.63亿元,存货跌价准备分别为354.55万元、806.05万元、995.55万元和 1,049.59万元,存货账面价值分别为1.08亿元、1.32亿元、1.2亿元和1.53亿元,占流动资产的比例分别为34.17%、26.77%、20.90%和 28.05%,金额较大,其中在产品和自制半成品占比较高。

存货规模过大,必然占用公司的营运资金,将会降低公司的运营效率和资产流动性,导致存货跌价风险,并对公司的经营业绩造成不利影响。

2017年-2019年及2020年1-6月,晶导微电子的存货周转率分别为3.63次、3.31次、3.43次和1.76次,可比同行平均值分别为6.82次、6.44次、6.52次和2.77次,晶导微电子存货周转率远低于可比同行均值。

晶导微电子2020年6月末的货币资金较2019年末减少1.65亿元,主要原因是:公司加强资金的管理效率,利用闲余资金购买工行理财8,000万元;2020年1-6月新增设备投资7,417.36万元。

大客户社保缴纳人数波动大,客户与供应商重叠遭问询

2017年5月宋哲及马奕俊股权对外转让给冯焕培,原因系2017年晶导微电子确定了上市的 目标,希望能够减少客户、供应商入股情况。宋哲控制的深圳市越加红电子有限公司(简称:越加红)与马奕俊控制的深圳辰达行电子有限公司(简称:辰达行)为晶导微电子的重要客户。本次股权转让及增资的价格均为4元/股,对应公司2017年最终剔除股份支付影响实现的净利润的市盈率倍数约为18倍,冯焕培是上市公司京运通的创始人, 2018年3月至今担任晶导微电子董事。

越加红为晶导微电子2017年第二大客户,2018年和2019年第一大客户和2020年1-6月第四大客户,对其销售金额分别为3256.67万元、4454.12万元、4087.18万元和1999.79万元。越加红实际控制人宋哲报告期内曾经持有晶导微电子0.57%股份,已经于2017年5月对外转让。查公开资料显示,2017年此客户社保缴纳人数为0人;2018年城镇职工基本养老保险35人,失业保险、职工基本医疗保险、生育保险及工伤保险均为36人;2019年社保缴纳人数为0人。

2017年-2019年及2020年1-6月,晶导微电子向辰达行销售分立器件产品,各期销售金额分别为1,454.72万元、1,504.91万元、1,584.85万元及1,062.98万元,辰达行实际控制人马奕俊报告期内曾经持有公司0.57%股份,查阅年报可知,辰达行注册资金未实缴到位;

晶导微电子向深圳市国佳电子科技有限公司销售分立器件产品,各期销售金额分别为426.10万元、719.22万元、807.67万元及541.52万元。截至招股说明书签署日,国佳电子实际控制人颜晓东持有公司0.36%股权。

晶导微电子报告期内同时存在大额采购销售的客户/供应商,包括深圳威谷微电子技术有限公司、东莞中之实业有限公司、杭州士兰微电子股份有限公司及北京燕东微电子有限公司。

存在对东莞中之实业同时采购、销售分立器件的情形;2017年-2019年及2020年1-6月,对其销售金额分别为1,780.57万元、1,765.57万元、1,009.95 万元和169.08万元;采购金额分别为332.19万元、101.82万元、15.96万元和5.15万元,对此晶导微电子解释称向其采购的原因为该客户能够向公司提供不具备自主生产能力的分立器件及芯片产品。公开资料显示,2017年10月,东莞中之实业因公示企业信息隐瞒真实情况、 弄虚作假,被广东省东莞市工商行政管理局南城分局列入经营异常名录。

2020年1-6月,晶导微电子因公司车辆发生意外交通事故支付赔偿金29.00万元,该事故已经得到妥善解决,对公司的生产经营不产生重大不利影响。

而晶导微电子2018年引进的外部股东福建安芯、西藏达孜三行、西藏三瀛寄托、青岛聚合盛、徐州睿德信、深圳睿德等,其中西藏达孜三行、西藏三瀛寄托都事涉一起执行案件。

依据北京市怀柔区人民法院作出的已经发生法律效力(2018)京0116民初6919号民事判决书,在执行胥艺烔与北京吾人吾幸网络科技有限公司、刘琪琦劳务合同纠纷一案过程中,涉案金额劳务费600,000元及年利率百分之二十四的违约金,申请执行人胥艺烔向法院提出申请,要求追加周焰、王璐、焦厚鸣、王静晔、深圳市城蓝一期基金管理中心(有限合伙)、西藏达孜三行、西藏三瀛寄托为本案被执行人。本院依法组成合议庭进行了审查,现已审查终结。已认缴未实缴的理由驳回申请追加人胥艺烔追加的请求。五人吾幸公司出资中,西藏达孜三行认缴出资166.6 667万元、西藏三瀛寄托认缴出资66.6 667万元,出资时间为2025年12月25日,出资方式为货币。

晶导微电子产品结构,研发投入与行业激烈竞争之间的冲突,其冲刺资本市场的前景或难为投资者看好。