(报告出品方/作者:华鑫证券,毛正、刘煜)

1、 东微半导:本土高性能功率器件龙头,受益于新能源车和工业市场成长

1.1、 专注功率半导体开发,国内少数具备器件结构创 新设计能力的公司

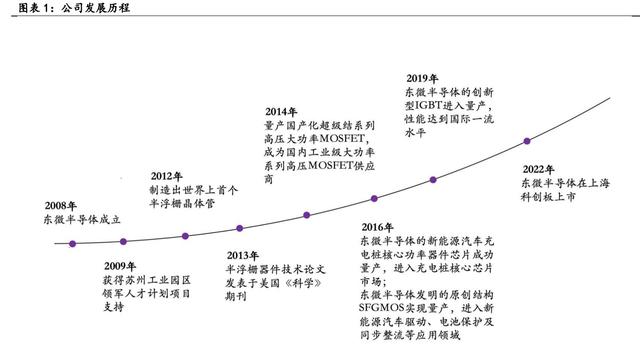

东微半导体成立于2008年,注册资本5053万元,是一家以高性能功率器件研发与销售为 主的技术驱动型半导体企业,产品专注于工业及汽车相关等中大功率应用领域。公司凭 借优秀的半导体器件与工艺创新能力,是国内少数具备从专利到量产完整经验的高性能 功率器件设计公司之一,并在工业级领域的高压超级结和中低压功率器件产品领域实现 了国产化替代。东微半导体在2012年制造出世界上首个半浮栅晶体管(Semi-Floating Gate Transistor),可用于新型存储器、感光器件及功率器件等应用,并且相关技术论 文于次年正式发表于美国《科学》期刊。

2016年4月,东微半导体率先量产充电桩用高 压超级结MOSFET器件的本土企业,打破了国外企业对这一产品的垄断,降低了充电桩的 整体成本,也为国内充电桩的快速推广提供了大量的国产化芯片。根据Omdia数据, 2019年东微半导体的销售额在全球MOSFET功率器件市场中位列中国本土厂商前十,且公 司产品的销售单价显著高于行业平均水平。2020年,东微半导体成功入选“2020年苏州 市企业知识产权登峰行动计划”项目实施企业名单。同年,东微半导体荣获2019年苏州 工业园区知识产权创造奖。2022年,东微半导体凭借超级结功率器件/OSG65R038HZF荣 获优秀市场表现产品奖,上榜2021年第十六届“中国芯”。

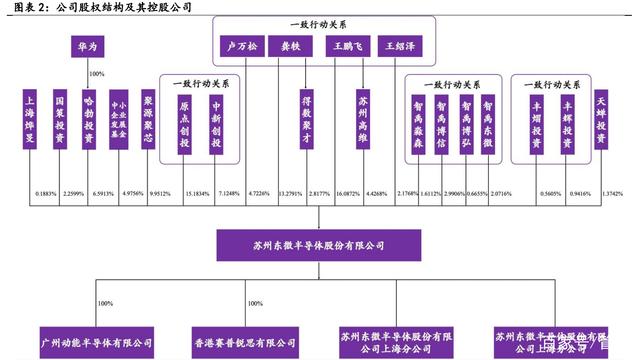

王鹏飞和龚轶为公司实际控制人,华为、国有股东、创业及股权投资基金参投。根据 公司招股说明书,公司无控股股东。王鹏飞和龚轶通过直接、间接以及一致行动关系持 有本公司共计43.51%股份成为公司实际控制人。其他持有公司5%以上股份的主要股东为 中新创投、聚源聚芯、哈勃投资。其中中新创投直接持有公司7.12%股份,通过其全资 子公司原点创投间接持有公司15.18%股份;哈勃投资为华为投资控股有限公司全资子公 司。

实际控制人拥有相关技术背景。王鹏飞先生,德国慕尼黑工业大学博士学历,曾担任德 国英飞凌科技存储器研发中心和奇梦达公司技术创新和集成部门的研发工程师,并曾在 中国复旦大学微电子学院担任教授。据Semiconchina官方介绍,王鹏飞先生拥有授权发 明专利50余项,其中美国专利授权20余项,于2003年最早系统地命名和定义了TFET、 CTFET、PTFET等一系列器件,被学术界广泛沿用。2008年王鹏飞先生发明了“SemiFloating Gate Transistor”(即SFGT,半浮栅晶体管)基础元器件及多种半浮栅衍生器 件,并最先成功制造且发表于Science、IEEE EDL及IEEE TED上。龚轶先生,英国纽卡 斯尔大学硕士学历,曾担任美国超微半导体公司工程部工程师和德国英飞凌科技汽车电 子与芯片卡部门技术专家。

香港赛普锐思为公司全资子公司,于2014年成立。截至目前,公司拥有两家分公司和 两家全资子公司,分别为苏州东微半导体股份有限公司上海分公司以及深圳分公司、广 州动能半导体有限公司、香港赛普锐思有限公司。其中,两家分公司分别由龚轶和卢万 松负责,主要从事电子科技领域的设计、开发、销售及技术咨询等业务。

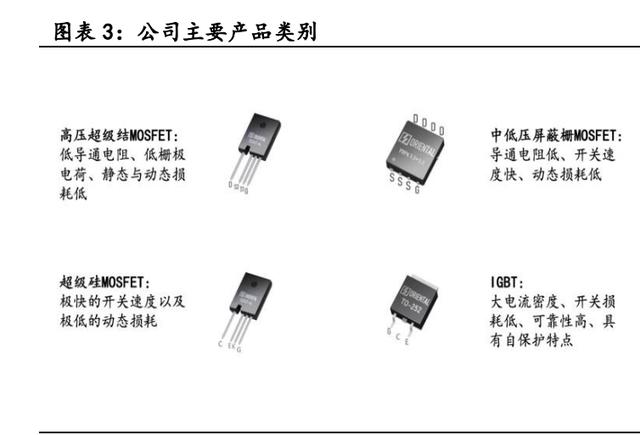

以Fabless模式,整合优质资源专注研发高性能功率器件,实现国产功率器件自主可控。 公司基于多年技术积累和研发投入,不仅在半导体功率器件领域拥有强大的自主研发能 力和多项专利,还构建了以更高技术含量的高压超级结MOSFET产品为主的功率器件。公 司主要产品包括GreenMOS系列高压超级结MOSFET、SFGMOS系列及FSMOS系列中低压屏蔽 栅MOSFET。同时,公司已开发了超级硅MOSFET及TGBT等先进功率器件产品。在应用领域 方面,公司的产品包含以新能源汽车充电桩、5G基站及通信电源、工业照明电源为代表 的工业级应用领域,以及以PC电源、适配器、手机快速充电器为代表的电子消费应用领 域。在产品方面,由于工业级应用对功率半导体产品的性能和稳定性要求普遍高于消费 级应用,公司将持续研发高性能产品,加速扩大产品在工业级应用领域的市场份额,取 代更多的进口品牌份额,实现国产功率器件的自主可控。在经营模式方面,公司将深化 与上游企业的合作,使公司的技术创新能力与代工合作伙伴的制造能力深度嵌套,并为 下游企业提供高可靠性、高性能的产品,以此推动整个产业链的创新与发展。

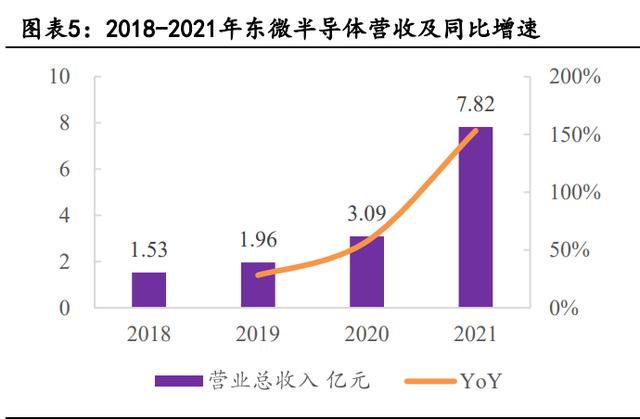

主营业务快速发展,营收规模持续稳定增长。顺应行业发展趋势,公司凭借关键核心 技术和高性价比产品,实现了营业收入的高速增长。2018-2021年公司营业收入分别为 1.53亿、1.96亿、3.09亿元、7.82亿元,年均复合增长率达到72%,我们预计随着公司 产能和品类的增加,未来2年将继续保持较高速增长。

2021年营收7.82亿元,同比增长81.09%,主要来自于产品销售量的快速增加和品类的扩 张。公司主营产品为MOSFET以及IGBT,其中高压超级结和中低压屏蔽栅占比较高,并经 公司长期研发后超级硅MOSFET和TGBT已分别于2019年和2021年开始小批量生产并实现销 售,2019、2020年度和2021H1超级硅MOSFET分别实现营业收入8.32万元、40.36万元和 135.31万元,2021H1 TGBT实现营业收入22.95万元。

公司毛利率逐步提升,期间费用把控能力进一步加强。2018-2020年公司主营业务毛利 分别为4032.98万元、2927.10万元和5512.92万元,年均复合增长率达到16.92%。由于 公司运营模式为fabless,其成本中晶圆原材料占比较高且受上游晶圆代工价格和供需 关系变动影响较大,以及当时公司业务规模还比较小,所以2019年相对2018年毛利率有 所回落。随着公司规模逐步壮大以及与晶圆厂建立良好合作,公司综合毛利率持续提升, 由2019年的14.93%上升至2021前三季度的28.62%,盈利能力显著提升。随着产能端继续 增长以及新产品线逐步放量和规模效应的显现,我们预计未来三年公司毛利率继续小幅 上行。预计2021-2023综合毛利率分别为28.61%、28.69%、28.84%。期间费用方面,公 司把控能力得到大幅提升,期间费用率由2018年的18.08%下降至2021年前三季度的 7.47%,随着管理的优化我们预计2022-2023年的期间费用率有望进一步下降。

新品不断研发,产品结构持续优化。2021年上半年高压超级结MOSFET营收占比为74.55%, 中低压屏蔽删MOSFET营收占比为24.96%。随着公司超级硅MOSFET和IGBT产品的研发量产, 公司产品结构趋于多样化,传统MOSFET收入占比有望逐步降低。2021年超级硅MOS和 TGBT产品的量产,预计2021-2023年超级硅MOS和TGBT将给公司逐步带来一定收入,预计 2022年超级结MOS,屏蔽删MOS,超级硅MOS,IGBT的收入占比分别为59%、15%、5%、21%。 各类产品毛利率方面,毛利率在2019年出现下滑主要由于国内晶圆代工产市场短期供需 不平衡,导致晶圆平均采购单价上涨,中低压屏蔽栅主要由于部分客户终端产品销售端 承压叠加行业新进入者增多,市场竞争加剧,导致销售单价有所下降。随着行业回归高景气并且公司高阶产品逐步放量,毛利率显著回升,随着公司所处赛道需求持续旺盛, 我们预计超级结MOS和屏蔽删MOS毛利率稳定,新产品超级硅MOS和TGBT的毛利率将小幅 上升。

高压超级结MOSFET:以功率器件成品为主,产品单价呈现上升趋势。自2018年开始, 高压超级结MOSFET功率器件进一步扩大占比,2021H1占比达到94.85%。销量方面, 2018-2020年公司高压超级结MOSFET功率器件销量持续上升,由4856万颗增加至10509万 颗,2021H1共计销售7417万颗。单价方面,呈现整体上升的趋势,从2018年的2.24元/ 颗上升至2021H1的2.26元/颗,其变动主要系公司的高压超级结MOSFET规格丰富,不同 规格型号和终端应用的产品在销量单价上存在一定差异,且不同年度销售产品的规格型 号结构存在一定的变动;2021H1公司的高压超级结MOSFET功率器件的销售单价有一定幅 度的上升,主要系当期销售的产品中含有应用于如5G基站电源等耐用性和可靠性等要求 较高的规格型号,因此产品销售单价相应较高。公司高压超级结MOSFET晶圆的毛利率变 动趋势与功率器件成品基本一致,但其销售量和销售单价均有所波动,由于公司的高压 超级结MOSFET晶圆主要满足少量拥有封装测试产线客户的定制化需求,该类产品的采购 价格及成本受采购计划、产品指标及下游工艺需求等多重因素的影响。

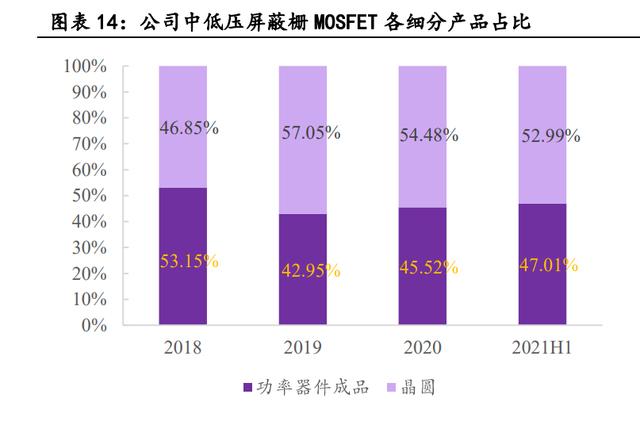

中低压屏蔽栅MOSFET:功率器件和晶圆占比接近。公司2018年营业收入以功率器件成 品为主,但从2019年开始以销售晶体为主,2021年上半年晶体营业收入占比达到52.99%。 销量方面,中低压屏蔽栅MOSFET的功率器件和晶体分别从2018年的1000万颗和4929片逐 步上升至2021H1的3259万颗和12764片,主要受益于中低压MOSFET市场需求提升、消费 电子代工厂商对国内MOSFET企业存在采购偏好以及公司品牌知名度、市场认可度的提升。 单价方面2020年以前由于市场竞争加剧导致中低压屏蔽栅MOSFET功率器件的销售单价有 所下降。2021年一方面因国内需求快速提升叠加疫情环境背景下的产能紧缺,中低压 MOSFET市场价格上涨;另一方面由于2021年上半年销售的中低压屏蔽栅MOSFET晶圆中, 销售单价较高的12英寸晶圆占比增加,导致整体均价上升。

1.2、 研发人员占比高,自主开发超级结MOS、超级硅 MOS和IGBT等高压器件

研发人员占比高,持续开发新产品助力长远发展。公司持续加大研发投入,创新能力 和技术优势不断增强,公司研发人员比例高达46%,居行业前列,高于国内其他功率半 导体公司,强大的研发力量是公司不断推出新品的基础。

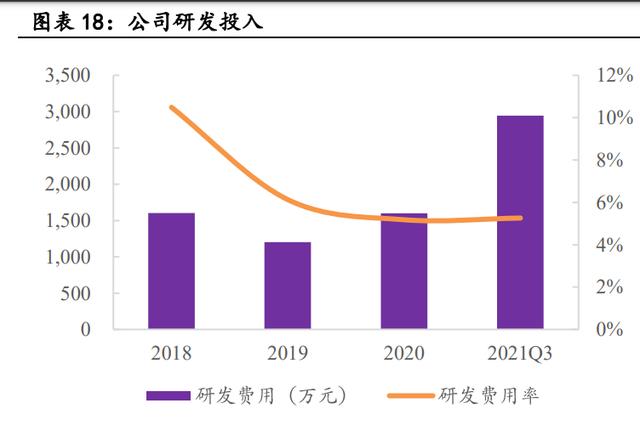

2018-2020年公司研发投入分别达到1604万元、1203万元和1599万元,占营业收入比例 分别为10.49%、6.13%和5.18%,2021年三个季度公司研发投入达到2943万元,研发投入 占比为5.26%。与此同时,公司高度重视知识产权的自主性与完整性,经过多年持续不 断的研发和创新,拥有多项发明专利且自主完整、权属清晰,截至2021年6月30日共计 拥有专利53项,其中发明专利37项、实用新型专利1项,以及境外专利15项。

公司核心技术均源于自主研发。核心技术是公司核心竞争力的载体,截至当前,公司正 主要研发项目的技术来源均为自主研发,且技术水平均属于国内或国际领先。公司已成 为国内领先的高性能功率器件厂商之一,是少数能在超级结MOSFET领域突破海外技术垄 断的本土公司之一,还是国内少数具备器件创新结构能力的公司,公司推出的GreenMOS 系列超级结MOSFET产品打破了国外厂商在充电桩功率器件领域的垄断地位,公司采用独 立知识产权Tri-gate器件结构的创新型IGBT产品(TGBT)已量产出货,未来有望在高压市 场大幅成长。

2、 汽车电动化和工业4.0蓬勃发展,功率半导体市场持续增长

2.1、 新能源车和绿电带来新需求,市场空间快速成长

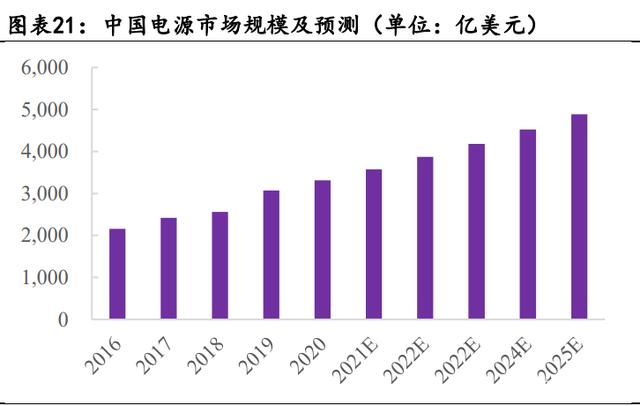

电源是提供电力和管理电子的重要设备,自21世纪进入高频开关时代,中国电源行业已 经步入成熟发展阶段,保持着稳定的增长趋势。根据亿渡数据统计,中国电源市场规模 从2016年的2,158亿元增长至2020年的3,311亿元,CAGR为11.32%,增长趋势良好。随着 下游应用领域不断增加,预计未来行业市场规模增长率将保持着个位数稳定增长趋势, 至2025年中国电源市场规模有望达到4,887亿。

开关电源产品凭借着良好的性能优点,已成为电源产品中占比最高的大类产品,其市场 规模随着中国电源行业的增长而取得快速成长。根据亿渡数据统计,中国开关电源市场 规模从2016年的1250亿增长至2020年的1715亿元。随着碳达峰、碳中和为目标的“低碳 时代”的到来,电子设备趋向于小型化、轻量化、节能化,将进一步推动电源开关的规 模增长,预计2025年中国开关电源市场规模将达到2532亿元。

功率半导体分为功率IC和功率分立器件两大类,其中功率分立器件主要包括功率二极管、 晶闸管、高压晶体管、MOSFET、IGBT等产品。在功率半导体发展过程中,20世纪50年代, 功率二极管、功率三极管面世并应用于工业和电力系统。20世纪60至70年代,晶闸管等 半导体功率器件快速发展。20世纪70年代末,平面型功率MOSFET发展起来。20世纪80年 代后期,沟槽型功率MOSFET和IGBT逐步面世,半导体功率器件正式进入电子应用时代。 20世纪90年代,超级结MOSFET逐步出现,打破了传统硅基产品的性能限制以满足大功率 和高频化的应用需求。对国内市场而言,功率二极管、功率三极管、晶闸管等分立器件 产品大部分已实现国产化,而功率MOSFET特别是超级结MOSFET、IGBT等高端分立器件产 品由于其技术及工艺的复杂度,依然较大程度上依赖进口,未来进口替代空间巨大。

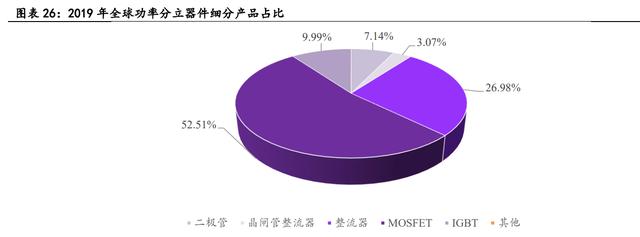

根据 Omdia 数据,2019 年全球功率分立器件市场规模约为 160 亿美元,其中 MOSFET 器件是功率分立器件领域中占比最大的产品,全球市场份额达到 52.51%, IGBT 为第三大产品,2019 年全球市场份额达到 9.99%。中国市场中,MOSFET、 IGBT 占 2019 年中国功率分立器件市场份额分别为 53.98%与 9.77%,总体比例与 全球市场的情况基本一致。

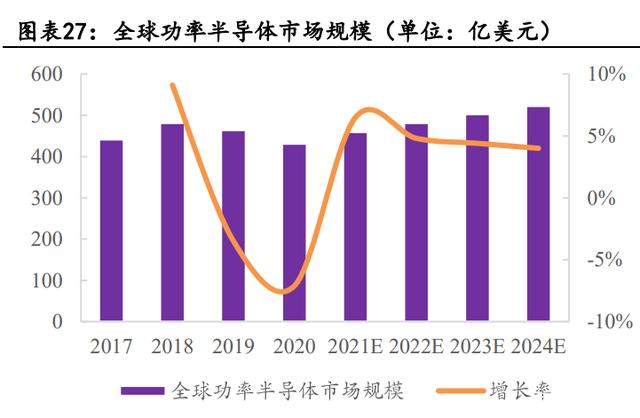

根据Omida预测,2019年全球功率半导体市场规模约为464亿美元,预计至2024年市场规 模将增长至522亿美金。在经历2019年增速最低点后,随着新能源车、充电桩、光伏、 风电、智能电网、轨道交通等市场的不断扩展,行业规模不断扩大。2021以来全球缺芯 情况仍未得到缓解,国内功率半导体企业加紧布局抓住缺货带来的大客户机遇。

中国本土功率半导体行业起步较晚,但中国已成为全球功率半导体最大的消费国。但 在政策支持、市场拉动及资本推动等因素合力下,中国功率半导体行业不断发展,中国 企业不断突破积累,加速了功率半导体产业链国产化的进程。随着5G、新能源车、智能 工业化等科技发展,未来10年有望迎来爆炸性的增长。据Omida预测,2019年中国功率 半导体市场规模达到177亿美金,占比全球市场比例高达38%,2024年市场规模有望达到 206亿美金。

功率半导体是实现电能转换的核心器件,对电路进行控制,改变电子装置中的电压和频 率,交流或直流等,均具有处理高压电,大电流的能力。近年来,随着国民经济的快速 发展,功率半导体在消费电子,工业领域,汽车领域应用广泛,目前应用领域已从传统 的工业控制和消费电子拓展至新能源、轨道交通、智能电网、变频家电等诸多市场,市 场规模呈现稳健增长态势。其中,光伏、风电、储能、新能源车、工控等领域成长较 快。(报告来源:未来智库)

2.2、 MOSFET与IGBT器件结构不同,应用场景有所差别

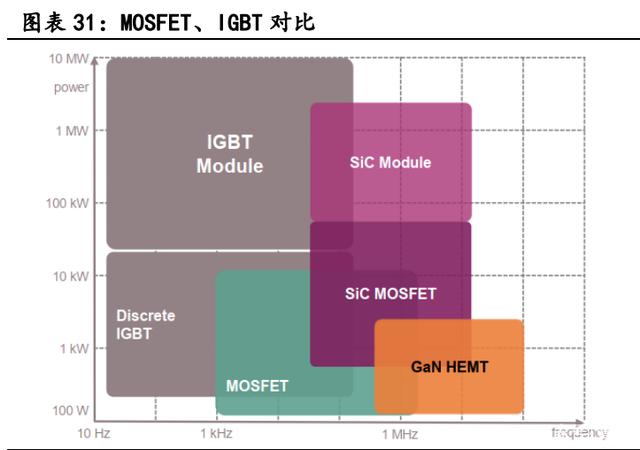

IGBT 和 MOSFET 内部结构不同,IGBT 输入电压高,MOSFET 输入电压低,这也决定 了其应用领域的不同,MOS 管适合较小输出功率的场景,IGBT 适合较大输出功率 的场景。MOSFET 应用于开关电源、镇流器、高频感应加热、高频逆变焊机、通信 电源等高频电源领域;IGBT 集中应用于焊机、逆变器、变频器、电镀电解电源、 超音频感应加热、电驱等高压领域。

MOSFET 根据工作载流子的不同,可分为“N 型”与“P 型”,又称为 NMOS、PMOS。 IGBT 同样分成 N 型和 P 型。MOS 管工作原理是利用 VGS 来控制“感应电荷”的多 少,以改变由这些“感应电荷”形成的导电沟道的状况,然后达到控制漏极电流 的目的。根据不同器件结构又可分为沟槽型 MOSFET、超结 MOSFET、屏蔽栅 MOSFET 等。

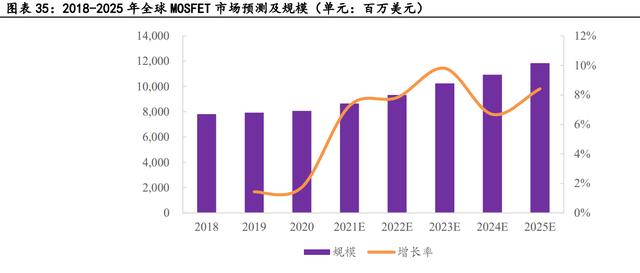

根据中金企信数据,2019 年全球 MOSFET 市场规模达 76 亿美元,2016-2023 年符 合增速达 5%。中国大陆 MOSFET 市场规模达 36 亿美元,在全球占比约 48%。2020 年,全球 MOSFET 市场规模达 80.67 亿美元,2021 年在全球尤其是中国 5G 基础设 施和 5G 手机、PC 及云服务器、电动汽车、新基建等市场推动下,全球 MOSFET 增速将以比较高速度增长,预计 2021 年至 2025 年,MOSFET 每年的增速将不低于 6.7%,至 2025 年将达到 118.47 亿美元。

目前全球 MOSFET 市场主要被海外厂商占据,全球前十大厂商主要为欧美或日本企 业,据 Omida 数据,2020 年全球 MOSFET 器件市场中,英飞凌排名第一,市场占 有率达到 24.4%(2019 年市占率为 24.6%),前十大公司合计市场占有率达到 77.9%。中国本土企业中,中国本土成长起来的华润微电子、闻泰科技收购的安世 半导体、士兰微进入前十,分别占比 3.9%、3.8%和 2.2%。由于应用领域广泛, MOSFET 下游市场整体比较分散,市场可以容纳足够多的公司进行发展。从士兰微 和华润微可以看到,中国本土企业正在快速成长,市占率不断提升,未来我们还 会看到更多的本土公司成长起来,尤其在细分的高压领域,东微半导有望成为最 具潜力和最具成长性的公司。

IGBT,绝缘栅双极型晶体管,是由 BJT 和 MOS 组成的复合全控型电压驱动式功率 半导体器件,主要用于变频器逆变和其他逆变电路,将直流电压逆变成频率可调 的交流电。IGBT 有阴极、阳极和控制极,关断的时候阻抗非常大,接通的时候存 在很小的电阻,通过接通或断开控制极来控制阴极和阳极之间的接通和关断。

IGBT 结合了高输入阻抗和低导通电压两项优点,在应用上 IGBT 和 MOSFET 少部分 重叠,其他领域互补,适合高电压 600V 及以上的变电流系统。随着下游应用的不 断提出新的挑战,IGBT 的结构也一直在创新和发展,向更好的性能进化。

IGBT 是国家 16 个重大技术突破专项中的重点扶持项目,被称为电力电子行业里 的“CPU”。在中低电压领域,IGBT 广泛应用于新能源汽车和白色家电中;在 1700V 以上的高电压领域,IGBT 广泛应用于轨道交通、清洁发电、智能电网等重 要领域。

随着新能源汽车、通信、计算机、消费电子、汽车电子、航空航天、国防军工等 应用需求增长,全球 IGBT 分立器件市场将持续扩大。根据 Omdia 的统计,2019 年市场规模为 16.03 亿美元,2020 年受全球新冠疫情爆发市场略有下降,2017- 2019 年复合年均增长率为 11.73%,至 2024 年市场规模有望达到 16.82 亿美元。 随着未来疫情的逐步控制和治疗药的出现,全球将逐步走向放开,并且随着新能 源的蓬勃发展,IGBT 市场有望加速增长。

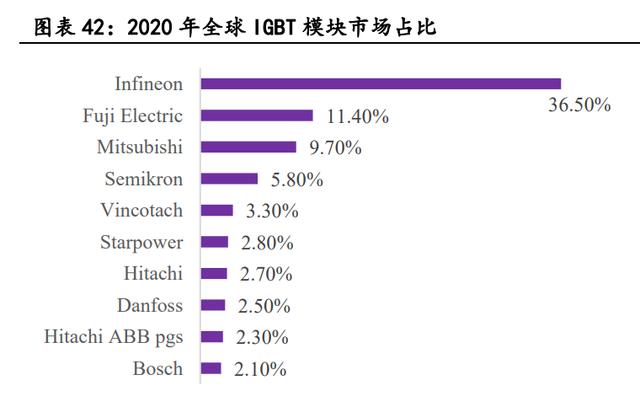

根据Omdia的统计,2017年我国IGBT分立器件市场规模为4.26亿美元,2019年为 6.05亿美元,对应复合年均增长率为19.17%。2020年全球IGBT模块市场中,英飞 凌以绝对优势排名第一,占比36.5%,前十大公司市场占有率为79.1%,中国企业仅斯达半导上榜。2020年全球IGBT器件市场中,英飞凌仍以绝对优势占据第一的 宝座,市占率为29.3%,前十大公司市场占有率为85.7%,中国企业士兰微以市占 率2.6%,位列第10位。

2.3、 汽车电动化和充电桩普及带来大量半导体需求

功率半导体应用领域已从单一的工业控制领域扩展到新能源车、发电、变频家电等诸 多领域。在我国双碳政策下,新能源,新基建以及光伏等领域对功率半导体的需求呈现 几何式的增长。中汽协数据显示,2021年新能源汽车产销分别完成354.5万辆和352.1万 辆,同比均增长1.6倍,新能源汽车的市场占有率达到13.4%,高于上年8个百分点。据 此前中汽协预测,2022年中国新能源汽车销量将达500万辆,更加乐观地预测称这一数 据有望突破600万辆,新能源汽车渗透率将达到22%左右。

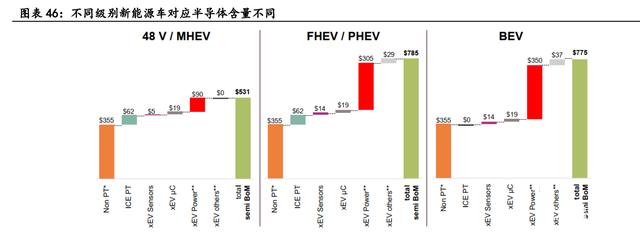

在传统燃料汽车中,汽车电子主要分布于动力传动系统、车身、安全、娱乐等子系统中。 对于新能源汽车而言,汽车不再使用汽油发动机、油箱或变速器,而由“三电系统”即 电池、电机、电控系统取而代之。为实现能量转换及传输,新能源汽车中新增了电机控 制系统、DC/DC模块、高压辅助驱动、车载充电系统OBC、电源管理IC等部件,其中的功 率半导体含量大大增加。随着汽车电子零组件增加,功率半导体元件乃至MOSFET的应用 也不断增加,原本一辆最基本汽车配备约90颗MOSFET,新能源车则可能需要200颗MOSFET,甚至高阶新能源车的MOSFET用量可达到400颗,随着新能源车功能的叠加,未 来需求数量还可能往上提升。据英飞凌数据,BEV型车里功率半导体价值高达350美元, 而MHEV只有90美元,二者相差约4倍。

中国IGBT下游应用领域中,新能源汽车、工业控制是最主要的应用领域。根据中商情 报网,IGBT下游应用中新能源汽车市场占比高达31%,消费电子领域市场占比27%,工控 领域占比20%,新能源发电占比11%。根据智研咨询数据,自2015年以来,我国IGBT自给 率超过10%并逐渐增长,预计2024年我国IGBT行业产量将达到0.78亿只,需求量约为 1.96亿只。总的来看,我国IGBT行业仍存在巨大供需缺口。基于国家相关政策中提出核 心元器件国产化的要求,“国产替代”将会是未来IGBT行业发展的主旋律之一。

新能源汽车充电桩是汽车功率半导体的又一大增量市场。随着新能源车的不断普及, 作为新能源车“燃料库”的充电桩数量也同步快速提升。根据中国电动汽车充电基础设 施促进联盟数据,截至2021年底,我国公共以及私人充电桩保有量总计261.7万台,同 比增加70.1%。中国汽车工业协会预测2022年中国新能源车有望突破500万辆,充电桩数 量也会随之增加。根据中国电动汽车充电基础设施促进联盟数据预计,2022年随车配建 充电桩将新增190万台,保有量将拿到337万台,公共充电桩保有量有望达到169万台。

充电桩普及带动功率半导体需求。公共充电桩包括交流桩和直流桩,交流充电桩需要借 助车载充电机,充电速度较慢。直流充电桩俗称“快充”,通常仅需要不到2-3小时即 可将一辆纯电动汽车电池充满,提高电动车充电速度是行业发展趋势,未来快充桩占比 仍有望逐步提高。在公共直流充电桩所需的工作功率和电流要求下,其采用的功率器件 以高压MOSFET为主。据充电桩视界报告,2020年我国充电桩保有量为166万台,预计 2025年将达到1240万台,复合增速达45.7%。充电设备即充电桩硬件设备的成本是充电 桩的主要成本,占比90%以上。其中充电模块是充电桩的核心设备和主要成本来源,占 新能源汽车充电桩硬件成本的45%-55%,而IGBT功率开关是充电模块的关键组成部分, 是在充电过程中起着电力转换与传输作用的核心器件,在充电桩的成本大约占比20%, 可以测算出2025年我国充电桩IGBT市场规模将达到324.2亿元。

2.4、 碳中和“芯”力量,新能源发展带来大量功率半 导体需求

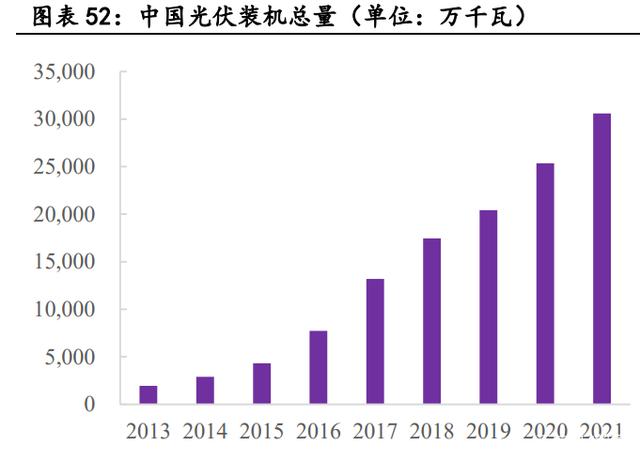

光伏领域功率半导体的主要应用在于逆变器中,是光伏逆变器的核心零件。光伏装机 量的提升带来逆变器需求的成长,也为功率半导体的发展带来更多的能量。在“双控”及“双碳”政策推动下,中国光伏产业制造端发展向好,海外市场需求持续增长,产品 出口呈现多元化发展,中国光伏产品在全球市场中的份额进一步扩大,装机容量稳步增 长,处于领先地位。根据国家能源局数据,截止到2020年底中国光伏发电累计装机达到 253GW,同比增长23.5%,其中集中式光伏174.69GW,分布式光伏78.31GW,连续6年中国 光伏累计装机量位居全球首位,至2021年底中国光伏发电累计装机已达306GW。

据国家能源局报告,2021年1-6月全国光伏新增装机1301万千瓦,增速强劲,其中光伏 电站536万千瓦、分布式光伏765万千瓦。根据国家发改委能源研究所发布的《中国2050 年光伏发展展望》,到2050年光伏发电将成为中国的第一大电源供应,光伏发电总装机 规模达50亿千瓦,占全国总装机的59%,意味着光伏装机量仍有数十倍成长空间,功率 半导体需求量也会呈现大幅上涨。根据充电桩视界数据,功率半导体约占光伏逆变器 成本的9%,测算预计2025年光伏逆变器功率半导体市场空间约为105亿元。

功率半导体是光伏逆变器中的核心器件,也是风力发电系统的核心组件。风力发出来 的电本身是交流电,但由于风力发电有很大的不稳定性,且风速和设备本身等都会直接 影响发电机的转动,因此需要通过风电变流器对电能进行整理:发电机产生的幅值频率 不断变化的交流电,通过机侧变流器整流为直流电,经直流支撑电容稳压后输送至网侧 变流器,控制系统通过PWM矢量控制技术将直流电转换为频率幅值稳定的交流电,馈入 电网。风电变流器的整流和逆变过程亦是通过IGBT,MOSFET等功率器件的的高频开关来 实现的。

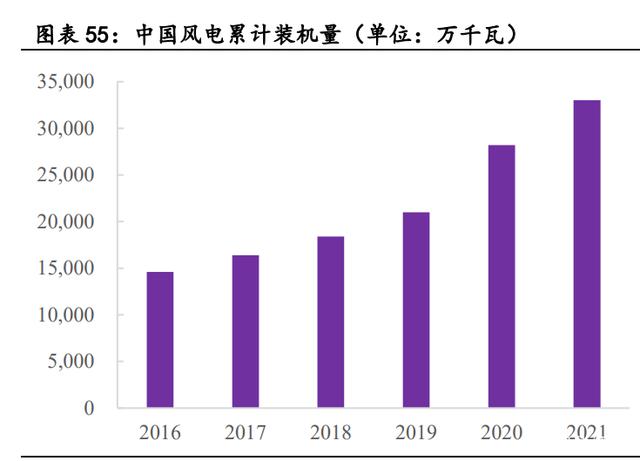

据中国电力知库数据显示,截至2020年底全国风电累计装机2.8亿千瓦,同比增长 34.0%。根据中商产业研究院预测,2021-2025年我国风力发电量将从82944.8亿千瓦时 增长至99707.9亿千瓦时。风力发电中需要运用到大量的IGBT、MOSFET、GTO等功 率器件,根据充电桩视界数据,预计2021至2025年全球风电变频器件市场规模将 增长261亿元,我国市场规模将增长108亿元。

储能在新能源发电领域起到关键作用。随着新能源发电在整体能源结构中的占比不断 提升,发电侧的储能建设需求将实现快速增长。光伏、风电等新能源发电具有季节性、 间歇性、波动性等不稳定因素,例如光伏发电功率受阳光强度、角度影响,且阳光与 气候、季节、区域强烈相关,甚至一日内的变化也极度明显,随机性强。风力发电则 受风速影响大,自然风不是恒定的,导致风力发电输出的电能也具有间歇性的特点。 而储能系统则能平抑、消纳、平滑新能源发电的输出,因此,将光伏、风电发电系统 与蓄电池储能系统并网,可以合理安排蓄电池的充放电、光伏电池和风机的出力,从 而达到最大限度延长并网供电时间的目的。

根据国际新能源网数据,2020年中国已投运储能项目装机规模为35.6GW,同比增长 9.8%,其中抽水蓄能累计装机占比最大,为89.30%,其次为电化学储能,累计装机 规模3.28GW,占比9.2%。自2018年开始,中国电化学储能呈现爆发式增长,截至2020 年底,中国电化学储能市场累积装机功率规模为3269.2MW,同比增长91.2%,新增电化 学储能累积装机功率规模达到1.56GW。根据集邦咨询,储能系统成本主要由电池和储 能逆变器构成,两者合计构成电化学储能系统成本的80%,其中储能逆变器占到20%。

2.5、 变频家电、5G通讯带来功率半导体新增长

随着技术的不断革新,家电换代也越来越快,变频家电也成为很多家庭的首选。根据 中自网数据,变频家电拥有节能、低噪音等优势,例如变频空调其压缩机不会频繁开启, 整体节能达到15%-30%的效果,变频洗衣机高速脱水时电机啸声可比定频洗衣机减少10 至20分贝,变频冰箱的速冻能力比普通冰箱提高20%。因此变频家电渗透率迅速提升, 到2022年有望达到65%,相比2017年增长近一倍。据英飞凌测算,定频家电功率半导体 价值量约为0.7欧元,而在变频家电内价值量约为9.5欧元,相比提升超过12倍。受益于 此,中自网预计全球家电功率半导体规模有望从2017年的31.4亿美元增长至2022年的 68.6亿美元,5年CAGR近17%。

5G基站功率更高,建设更为密集,带来更大的电源供应需求。射频端,雾计算以及云 计算为功率半导体带来巨大增量。1.据华为官网显示,5G基站所需功率比4G基站提升 68%,更大的功率对MOSFET等功率器件产生巨大需求,5G基站的需求数量也为4G基站的2 到3倍,增量巨大。2.5G基站采用的MassiveMIMO技术使得基站射频端需要4G于原来的功 率半导体。3.雾计算所采用的架呈分布式结构,更接近于网络边缘,数据的存储及处理 更依赖本地设备,带动了MOSFET的用量提升。4.5G时代数据量大幅增加,推动了云计算 中心的扩容,整体运算速率提升,MOSFET应用需求大大提升。根据中国信通院数据,至 2020年12月15日,中国已经建成5G基站71.8万个,推动共建共享基站33万个。

3、 绑定本土晶圆代工厂,供应链安全可靠

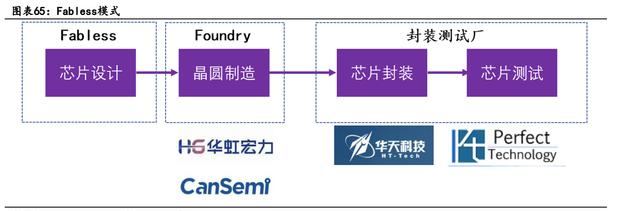

目前半导体企业采用的经营模式主要分为IDM模式和Fabless模式。IDM模式为垂直整合 元件制造模式,采用该模式的企业可以独立完成芯片设计,晶圆制造,封装和封测等 垂直环节设计,如士兰微,华润微等。Fabless模式指无晶圆模式,企业专注芯片研发 设计与销售,将晶圆制造,封测等外包给第三方企业。Fabless模式已成为芯片设计主 流企业主流经营模式之一,如高通,超微半导等。东微半导采Fabless经营模式。 Fabless轻资产,投资规模小,企业运行规模费用较低,可以看到公司现金流非常充裕, 资产负债率也非常低,未来可以进行更多的产品扩充或外延式并购。

公司与行业上游的晶圆制造厂商、封装测试厂商等供应商建立了长期稳定的业务合作 关系与高效的联动机制。在产品开发阶段,公司不仅会根据不同类型产品的市场需求 与技术发展方向制定功率器件和芯片的技术路线图,也会结合晶圆制造和封装供应商 的实际制造能力进行产品开发和设计工作,并在产品研发设计过程中的同时关注并协 助开发新的适合于晶圆厂和封装厂的工艺流程。

华虹半导体为公司第一大供应商,为其提供晶圆代工服务,产能逐步扩张。2021上半 年年引入广州粤芯,成为其第二大晶圆供应商。封测方面,天水华天为公司最大供应 商,集佳科技其次。东微半导积累了新能源汽车直流充电桩领域的大量客户,如英飞 源,英可瑞等。5G基站及通信电源领域终端客户如华为,麦格米特等,工业电源领域 终端客户如高斯宝,金升阳等。在消费电子领域终端客户如美的,创维等。公司产品 的终端应用包括以新能汽车直流充电桩,5G基站电源及通信电源,数据中心服务器电 源和工业照明电源代表的工业级应用领域,以及PC电源,适配器,TV电源板,手机快 充为代表的消费电子应用领域。

4、 持续结构创新,超级硅/TGBT/SiC等高阶新品打造新成长曲线

4.1、 器件结构创新带来优于行业性能,成长动力强劲

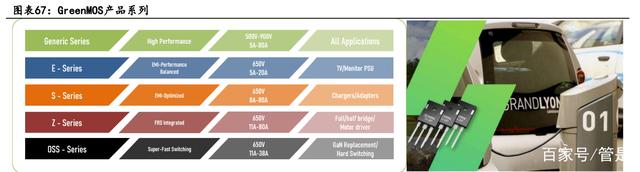

高压超级结MOSFET是一种广泛应用于模拟与数字电路的微电子元件,具有高频,驱动简 单,抗击穿性好等特点。公司的高压超级结MOSFET产品主要为GreenMOS产品系列,覆盖 500V-950V工作电压,并拥有逾900多种产品,是国内该领域规格较为完整的国内厂商之 一。公司的高压MOSFET产品全部采用超级结的技术原理,具有开关速度快、动态损耗低、 可靠性高的特点及优势。公司GreenMOS系列高压超级结产品基于其高效率低阻抗的特点, 特别适用于直流大功率新能源汽车充电桩、新能源汽车车载充电器、5G通信电源、数据 中心服务器电源、PC电源、适配器、TV电源板、手机快速充电器等应用领域。

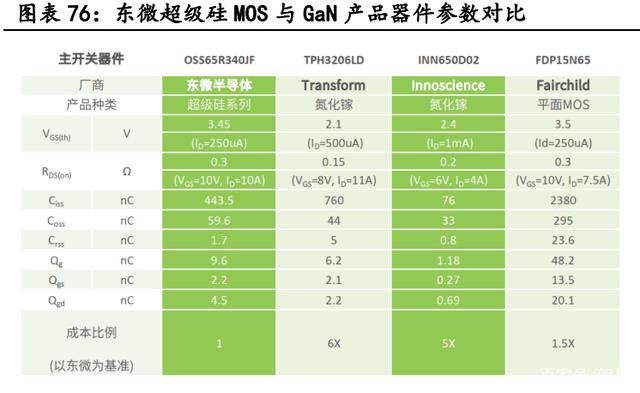

在技术方面,公司在高压超级结技术领域积累了包括优化电荷平衡技术,优化栅极设计 以及缓变电容核心原胞结构等行业领先的专利技术,产品的关键技术指标达到了国际领 先厂商可比的水平。高压MOSFET产品性能的关键指标是导通电阻Ron与栅极电荷Qg的乘 积优值FOM。相同导通电阻下,栅极电荷越小则优值越低,器件的动态损耗越小,整体 性能越强。目前国际品牌中英飞凌G7产品IPDD60R190G7的优值最小,达到2.95Ω·nC, 性能最优,而公司的GreenMOS系列产品OSG60R180FF的Ron·Qg优值为3.50Ω·nC,略高 于英飞凌IPDD60R190G7的优值。综上,与国产品牌相比公司的GreenMOS系列产品的优值 处于明显优势地位,而超级硅系列产品的Ron·Qg优值则更为领先。

根据Omdia,公司2020年实现的高压超级结和超级硅产品合计收入2.5亿,占全球高压超 级结市场份额约为3.8%,占中国超高压市场份额经估约为8.6%。根据公司招股说明书披 露,同样实现高压超级结产品销售并披露销售数据的公司包括新洁能以及龙腾半导体, 其中新洁能2019年度实现1.2亿元的高压超级结产品的销售,在2019年全球高压超级结 MOSFET的市场占有率为1.7%,在2019年中国高压超级结MOSFET的市场占有率经估算约为 3.8%。龙腾半导体2020年度实现0.5亿元的高压超级结产品销售,在2020年全球高压超 级结MOSFET的市场占有率为0.7%,在2020年中国高压超级结MOSFET的市场占有率经估算 约为1.6%。与新洁能和龙腾相比公司更加专注于高压超级结MOSFET产品,在此细分市场 占有率方面具有一定的优势。

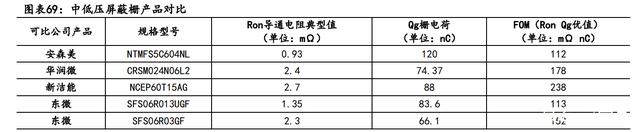

公司中低压屏蔽栅MOSFET功率器件采用全新器件结构,使用可靠性极高的制造工艺,兼 备普通平面MOSFET与传统屏蔽栅器件的优点,在具有优秀的工艺稳定性与可靠性的同时 拥有更优的应用效率与系统兼容性。公司的中低压SFGMOS产品广泛应用于电动工具、智 能机器人、无人机、新能源汽车电机控制、移动电源、适配器、数码类锂电池保护板等 领域。公司对其中低压SFGMOS产品持续进行研发与技术升级,逐渐将器件性能提升到了 国内领先水平。中低压屏蔽栅MOSFET产品的导通电阻Ron与栅极电荷Qg的乘积优值FOM是 衡量产品性能的核心指标,在相同电压平台下,导通电阻越小,器件的导通损耗越小, 器件性能越强,相同导通电阻下,栅极电荷越小,器件的动态损耗越小,器件性能越强。 目前,相比国外企业公司仍有一定差距,与国内厂商比较公司产品处于明显领先地位。

超级硅MOSFET产品是公司自主研发,性能对标氮化镓功率器产品的高性能硅基 MOSFET产品,目前已有18种型号进入量产。公司的超级硅MOSFET设计以及工艺 技术主要包括独创的器件结构与优创的制造工艺,拥有高速开关以及低动态损 耗的特征,由于超级硅系列产品采用硅基制造工艺更加成熟,一方面相较氮化 镓可靠性更高,另一方面生产成本更低,产品更具有市场竞争力,特别适用于 高密度电源系统,如新能源车充电桩,通信电源,快速充电器和模块转换器 等。公司超级硅MOSFET产品已批量出货,并逐渐获得市场认可,公司并推进超 级硅系列产品在12英寸晶圆制造商量产,满足日益不同客户的要求和订单。(报告来源:未来智库)

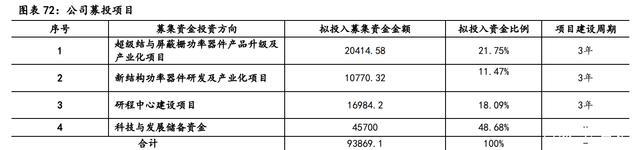

4.2、 募投加码新产品研发,TGBT等高阶产品成长可期

公司本次IPO共募集20.07亿元,远高于9.39亿元的目标,公司计划将4.82亿元投向产 业化及建设项目,4.57亿元用于科技与发展储备资金。公司超级结与屏蔽栅功率器件 产品升级及产业化项目、新结构功率器件研发及产业化项目、研发工程中心建设项目、 科技与发展储备资金拟投入资金分别为2.04/1.08/1.7/4.57亿元,项目建设周期为3年。

超级结与屏蔽栅功率器件产品升级及产业化项目基于深槽超级结技术以及屏蔽栅技术 的丰富积累,对高压超级结MOSFET产品及中低压屏蔽栅MOSFET产品的设计及工艺技术 等方面进行改进和提升。新结构功率器件研发及产业化项目依托公司在功率器件领域 多年的研发及技术积累,拟在未来三年陆续推出高速率IGBT、超级硅MOSFET以及新一 代高速大电流功率器件产品。前述产品可广泛应用于5G基站、新能源汽车直流充电桩、光伏逆变器等细分领域。研发工程中心建设项目为司技术研发工程中心将继续以市场 需求为导向,依靠公司在超级结MOSFET领域积累的技术领先优势及设计和开发平台, 围绕SiC器件、新型硅基高压功率器件方向进行产品技术的创新研发,开发新的技术方 案,增加功率器件失效性和可靠性的固定资产投入,优化实验环境,提升测试效率, 进一步保障产品质量。公司计划在超薄晶圆背面加工技术和高功率密度芯片及模块封 装技术方向进行持续研发投入,提高工艺技术,进一步提升产品性能。

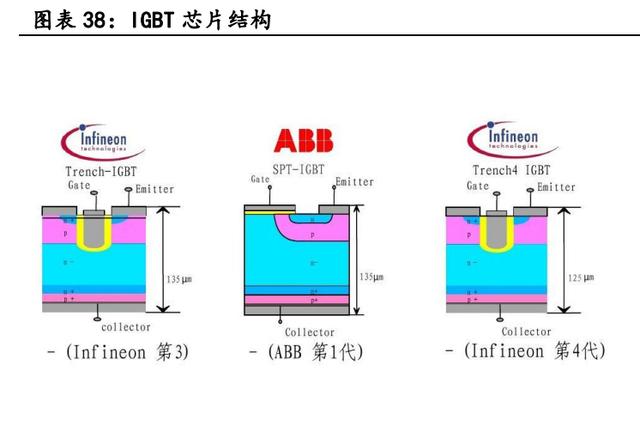

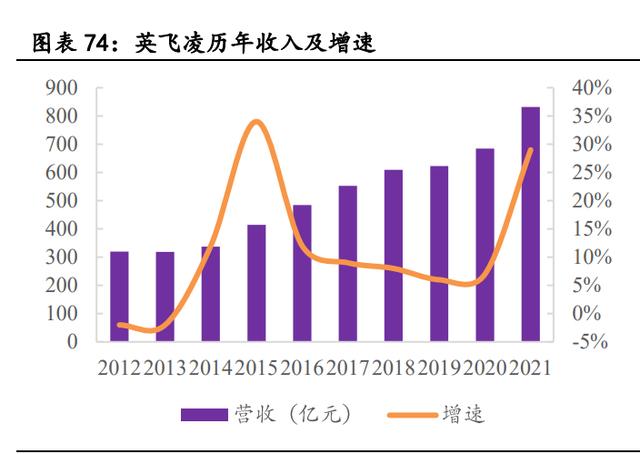

英飞凌是全球领先的IGBT厂商,其拥有从第1代到第7代所有的相关技术。从上个世纪 80年代末发展至今,IGBT经历了7个世代,从PT-IGBT到常见的Trench-FS IGBT,其面 积、工艺线宽、通态饱和压降和关断时间等各项指标不断优化,断态电压也从600V提 高到6500V以上,填补了MOSFET在高压领域的不足。2018年英飞凌研发了第七代微沟槽 型IGBT,可以更大程度减小器件体积和功耗,通过芯片开关损耗优化设计还提升了功 率密度。英飞凌首批IGBT7产品涵盖了Easy和Ecomo两种封装,电流涵盖10-900A,电压 650/950/1200V,主要面向光伏、新能源车和UPS等领域。所以从龙头厂商的能力圈可 以发现,具备器件结构创新能力的公司将充分赢得竞争,并且长周期来看,将具备良 好的成长能力。

持续结构创新和性能提升是功率半导体企业核心竞争力。公司从创立之初,就在功率 半导体器件方面不断研发和创新,追求器件更好的性能,更高的可靠性以及随之而来 的更高的性价比产品,从而产品要求严格的工业和充电桩领域快速崛起。我们复盘海 外龙头厂商,尤其以英飞凌为代表的优秀企业,从历史上来看,也持续在进行产品结 构的创新,品类的扩张,从而实现长期领跑功率半导体行业。

东微在功率器件领域创新已取得优秀成绩,Super-Silicon超级硅MOSFET和Tri-gate 结构IGBT(TGBT)以及Hybrid-FET器件均为自身独创。 其中TGBT采用独创的器件结构实现载流子浓度大幅增强的技术和电场调制提高耐压的 技术以及具备高电流密度、低开关损耗、高可靠性、自保护等特点。目前8寸线批量量 产,12寸线处于研发阶段。

Hybrid-FET器件采用了电流动态调整技术,使得器件在不同的应用工作状态下有着不 同的电学表现,具有更加宽广的工作区域,目前小批量试生产阶段。公司的HybridFET器件及其工艺技术处于国内领先水平。基于此核心技术,公司的Hybrid-FET器件兼 具IGBT、超级结MOSFET等功率器件的优点。 其中超级硅MOS在功率器件中集成多种结构,进一步加速器件开关速度并采用优化栅极 设计结构,形成了超低的动态损耗等优势,目前在8寸线已经量产出货,12寸产线量产 也正在推进中。基于东微超级硅MOS的65W快充DEMO系统可以做到比小米10的氮化镓充 电器具有更高的功率密度和更小的体积。

在超级结与屏蔽栅器件方面继续加大投入和提升,可以看到未来在现在产品基础上, 超级结和屏蔽删MOS性能和品类将进一步提升。5G基站、新能源汽车直流充电桩、光伏 逆变器等领域高性能功率器件的需求一直很旺盛,并且行业对更高效率更高可靠性器件的追求从未止步,这也符合公司长期的发展战略,公司在创新结构的高速率TGBT和 超级硅MOSFET方面已经技术成熟并且实现量产,未来三年将在相关的市场快速崛起并 取得长足的发展。随着充电桩,新能源车等领域对第三代半导体需求逐步兴起,公司 在SiC以及新型硅基高压功率器件方向也将进行技术储备,凭借公司在高功率器件方面 的扎实研发能力将在未来三年实现快速突破并实现更多产品线的量产,打造公司第二 甚至第三成长曲线。

5、 投资分析与盈利预测

关键假设:

高压超级结MOSFET:2021H1公司高压超级结MOSFET率器件成品的销售单价有一定幅度上 升,原因系当期销售的产品中,应用在5G基站电源、通信电源、新能源汽车直流充电桩 等领域的占比提升。公司作为高压超级结MOSFET领域突破海外技术垄断的本土公司之一, 其产品具有更小的动态功耗、更快的开关速度以及更强的电流处理能力,目前已进入维 谛技术、英飞源、麦格米特等多个知名客户,随着5G基站的建设以及充电桩的普及,公 司超级结MOSFET出货量将持续稳步提升。我们预计2021-2023年公司高压超级结MOSFET 营收分别为5.40/6.91/8.84亿元,随着公司规模效应进一步显现,我们预计未来三年公 司超级节MOS的毛利率稳定在28.7%左右。

中低压屏蔽栅MOSFET:中低压MOSFET市场需求提升。受益于消费电子等产品的快速发展、 产品更新换代周期短,新技术的不断推出以及设备不断向小型化发展等因素,中低压 MOSFET市场需求有所提升。公司持续开拓客户群体。受益于公司品牌知名度、市场认可 度的提升,公司持续开拓客户群体,不断完善销售渠道,公司中低压屏蔽栅MOSFET的下 游客户数量及采购规模随之提升。我们预计公司2021-2023年中低压屏蔽栅MOSFET营收 分别为1.35/1.76/2.29亿元,中低压MOS由于行业玩家较多,我们预计2022、2023年该 类产品毛利率为27.8%。

超级硅MOSFET:超级硅MOSFET经公司长期研发后已于2019年开始小批量生产并实现销售, 2019、2020年度和2021年1-6月超级硅MOSFET分别实现营业收入8.32万元、40.36万元和 135.31万元。公司超级硅MOSFET已获得市场认为,由于快充等市场快速发展,我们预计 未来保持高增速态势。预计2021-2023年超级硅MOSFET营收分别为0.29/0.61/1.22亿元, 毛利率分别为29.3%/29.5%/29.7%。

TGBT:公司提出的新型结构TGBT的多款产品也已经定型,进入了小批量状态。在中低压 领域,公司的产品技术水平亦达到了国内领先水平,目前在手订单充裕,未来销量将不 断上升,我们预计2021-2023年TGBT营收分别为0.78/2.49/3.99亿元,毛利率分别为 29.0%/29.1%/29.5%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。