— 创东方行业透视系列专题 —

▼

“新材料产业,一直以来是国际技术竞争的重点领域之一,也是决定一国高端制造及国防安全的底层关键要素。”

撰文:创东方投资副总监 谭潇刚

编辑:创东方战略研究部

-01-

新材料产业:光明的前景

新材料是决定一国高端制造及国防安全的底层关键要素

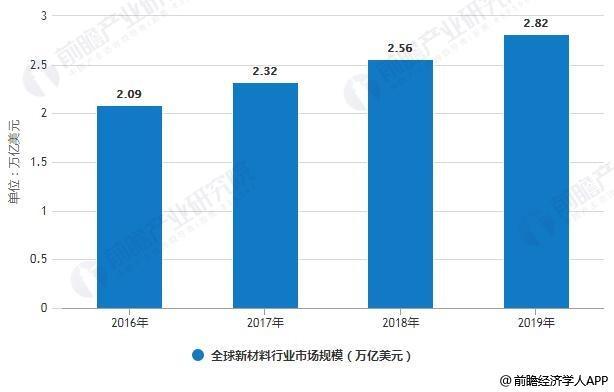

新材料产业,一直以来是国际技术竞争的重点领域之一,也是决定一国高端制造及国防安全的底层关键要素。当前全球各主要国家都在积极发展新材料产业,美国将新材料称之为“科技发展的骨肉”。2019年全球新材料产业规模已达到2.82万亿美元,同比增长10%。

政策大力支持,产业快速发展

在我国工业化的前三十年,国内材料产业一度以原材料、基础化工材料为主,而具备较高技术壁垒的新材料产业发展相对滞后。

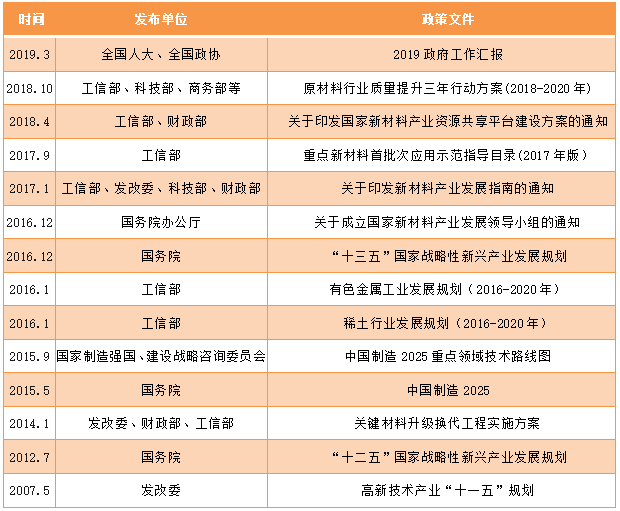

随着我国制造业逐渐向高端升级,作为高端制造“命脉”的新材料产业,诸如半导体材料、新能源材料、节能环保材料、航空航天材料等,其发展的紧迫性也愈加凸显。因而国家和地方持续出台相关政策对新材料产业予以鼓励和支持。

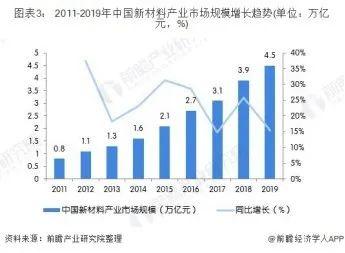

政策的大力支持下,材料产业界积极响应协同,近年来新材料产业实现快速增长。2011年我国新材料产业总产值仅仅为0.8万亿元,到 2019年我国新材料产业总产值已增长至4.5万亿元,同比增长15.4%。根据中投顾问预测,2021年我国新材料产业市场规模将达到8万亿元,年均复合增长率在20%以上。

-02-

新材料投资:纠结的现实

知名投资机构纷纷布局新材料产业

一个持续快速增长的行业,“理论上”会被创业投资所青睐。从清科、投中榜单前20的机构的公开信息可以看到,大部分机构都涉足了新材料产业的项目投资,部分机构还发起专门的新材料投资基金:东方富海投资已经连续发起成立了三期新材料投资基金;启赋资本除了在多地设立新材料投资基金外,还投资了“新材料在线”这一知名产业平台;创东方也在新材料领域长期布局并斩获颇丰,成功投资了星源材质(300568)、福达合金(603045)、金博股份(688598)等优秀材料企业,并将新材料其列为公司当下和未来四大重点投资方向之一。

新材料产业投资退出不尽人意

相比新材料产业投资的一度火热,硬币的另一面是,对于相当一部分涉足该领域的机构而言,新材料产业的项目退出并不尽如人意。根据公开资料进行统计,可以看到一些知名机构在新材料领域投资的项目,IPO和并购退出的项目数量占已投项目数量比例不足15%。

面对新材料产业投资退出的“困境”,一些曾经重点投资新材料领域的机构,近年来在该领域的出手愈发谨慎,表现在投资项目数量上的显著减少。根据公开资料,2011年深创投在曾在新材料领域出手14个项目,随后投资项目数量明显减少,至2018、2019两年,新材料领域仅分别投资了1个项目。

新材料产业投资的“三座大山”

政策的长期支持、一度高涨的资本热情和不及预期的投资收效,似乎让新材料产业投资陷入一个纠结的境地。究其原因,我们认为主要是在以下三方面:

(1)“全新”的材料,只是看上去很美。在政策文件中反复提及的重点支持的新材料,诸如石墨烯、纳米粉体、智能材料等,也曾是资本市场一度追捧的宠儿。实际情况是,这类前沿新材料虽然具有优异的性能,代表了材料的未来发展方向,却往往并不能匹配当前工业制造的实际需求,其从研发走向应用需要历经相当长时间的推广和验证;于是所见到的相关项目,“拿着锤子找钉子”现象并不少见。

(2)居产业链最上游,终端驱动好似“强弩之末”。材料产业位于制造业产业链的最上游,距离终端市场较远,终端需求的景气传导到上游材料环节,其能够带来的增量效应已经大为削弱;同时这也导致材料企业想要做大蛋糕,往往要布局多个应用市场。

另一方面,由于远离终端客户,材料企业的市场推广也面临更多困难,往往需要与中游环节企业或中间商合作,验证周期也进一步拉长,这对材料企业的利润和市场地位都有不可忽视的负面影响。

(3)赛道选择总两难:大市场、高投入vs小而美、长不大。站在投资机构的角度,我们往往习惯于选择有着广阔空间的大市场,这样有更大概率可以投出大中市值的企业。而在材料领域的实际情况是,很多细分材料的市场空间有限(不到20亿人民币),仅凭一类材料难以成长为大型企业。另一方面,除去早已实现国产化的大宗材料,那些为数不多的兼备大市场和高壁垒的新材料,如各代半导体主体材料,也正是已占据市场主导地位的全球龙头企业所不愿意放弃并持续加码的“主战场”,研产需要大量财力和人力的投入,国产替代任重道远。

03-

-03-

立足投资,不妨重新定义“新材料”

面临新材料领域投资的“三座大山”,复盘总结自身与同业的投资案例,我们认为,与其“愚公移山”,不如另辟蹊径,立足当前国内创业投资的现实视角,重新定义“新材料”,或可轻车熟路、柳暗花明。

(1)重新定义内涵:执着于新,不如脚踏实地。

新型材料从科研创新到产业大规模应用的速度虽然已经显著加快,但大多还是需要10年以上的周期,与其追逐新,不如回归本源,把目光落到产业真正需要的“新材料”:a.关键材料国产替代;b.既有材料的新场景应用;c.既有材料的改进或组合创新。

(2)重新定义赛道:立足技术壁垒,落脚应用场景。

在对材料常见的几种分类指标(性状、功能、终端)中,我们更倾向于优先以终端应用场景进行材料领域进行赛道划分和分析研判,其原因在于这是更从材料企业自身实际出发的视角,同时也更容易把握其发展趋势;另一方面,从客户需求角度出发,宜兼顾考虑对某类特定功能的需求,优先选择能够解决客户最大需求痛点的材料和企业,其背后也是对材料技术壁垒的印证。

(3)重新定义退出:IPO+并购,两条腿走路。

新材料领域企业因其市场空间和商业模式的限制,IPO难度“肉眼可见”。而近两年科创板的设立和创业板注册制改革,对新材料领域投资退出的利好不可谓不显著。另一方面,诸如杜邦、霍尼韦尔等涉足材料领域的国际巨头企业,其做大做强离不开“买买买”的加持,这也昭示了新材料领域企业的未来方向。我们有理由相信,随着中国资本市场的日趋成熟,并购退出将会成为国内新材料领域投资更加主流也更加切实的方式。

end