受利好消息刺激,光刻胶板块盘中大涨超4%,板块内多股纷纷大涨,自5月份以来,光刻胶板块一路走高,板块累计涨幅超过50%。

消息面上,南大光电发布公告称,为加快光刻胶事业发展,公司持股71.67%的控股子公司宁波南大光电材料有限公司拟通过增资扩股方式,引入战略投资者国家集成电路产业投资基金二期股份有限公司。

值得一提的是:宁波南大光电是国家科技重大专项(02专项)之“ArF光刻胶产品开发与产业化”项目的实施主体单位,宁波南大光电已建成年产25吨的ArF(干式和浸没式)。

市场人士表示,大基金二期突然入股,不仅让资本市场对南大光电的光刻胶业务产生了更多的想象空间,更是提升了市场对半导体产业和光刻胶板块高景气的预期。

光刻胶作为IC制造的核心耗材,其质量和性能是影响集成电路性能、成品率及可靠性的关键因素,属于高技术壁垒材料,需要长期的技术积累,约占IC制造材料总成本的5%。

目前全球光刻胶主要企业有日本合成橡胶(JSR)、东京应化(TOK)、住友化学、信越化学、陶氏化学等,占市场份额超过85%,尤其是在高端的半导体光刻胶市场中国更是仅占极少的份额,国产化率不足5%。

据统计数据显示,目前市场上有布局光刻胶的公司超过20家,其中涉足研发KrF级别以上产品的公司有彤程新材、南大光电、上海新阳、晶瑞股份等;

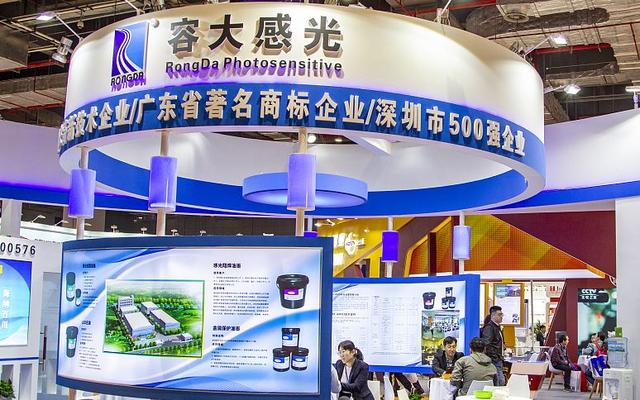

供应PCB产品的光刻胶企业包括强力新材、广信材料等,另外还有配套材料类或设备类公司包括容大感光、雅克科技、华懋科技、七彩化学等。

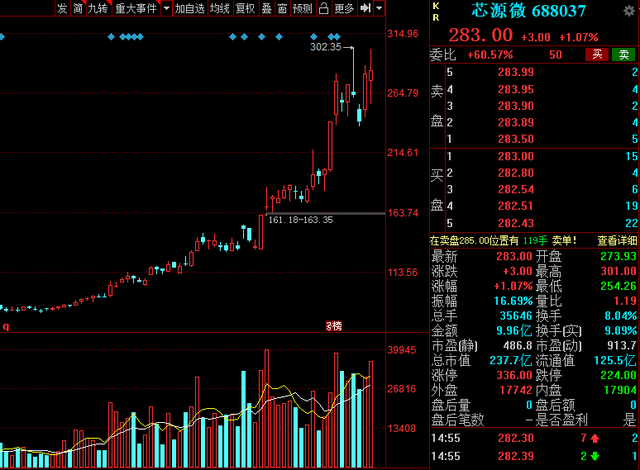

从中报预告业绩来看,目前,已有9家光刻胶发布了中报业绩预告,除永太科技预减之外,芯源微、晶瑞股份、苏大维格、雅克科技、上海新阳和飞凯材料等个股均实现不同程度的增长。

从净利润增幅来看,晶瑞股份、芯源微、上海新阳和苏大维格的中报业绩预计同比增超100%,其中晶瑞股份预计同比增长超5倍,芯源微预增超4倍。

从机构一致预测来看,永太科技机构预测今年净利增幅超200%;晶瑞股份预测今年净利增幅超102%,南大光电、雅克科技等预测增幅超50%。

目前市场上部分光刻胶概念公司的股价近期已有较大涨幅,已透支业绩等相关利好,投资者应理清其基本面,切勿盲目追高!

机构预测业绩高增的光刻胶概念股!

雅克科技:机构预测2021年净利润同比增长51.38%,中报预告净利润同比增长中值27.95%;

公司并购华飞电子、江苏先科、成都科美特并设立雅克福瑞整合电子特气等半导体材料行业资源,打造综合性半导体材料平台;

子公司斯洋国际与 LG CHEM, LTD.(LG 化学)签署《业务转让协议》,以580亿韩元(折合人民币约3.35亿元)购买其下属的彩色光刻胶事业部的部分经营性资产;

标的资产主要包括与彩色光刻胶业务相关的部分生产机器设备、存货、知识产权类无形资产、经营性应收账款等,获取彩色光刻胶的关键技术,填补国内技术空白;

至此雅克科技已掌握彩色光刻胶技术和 TFT 光刻胶技术,成为面板用光刻胶主要供应商;

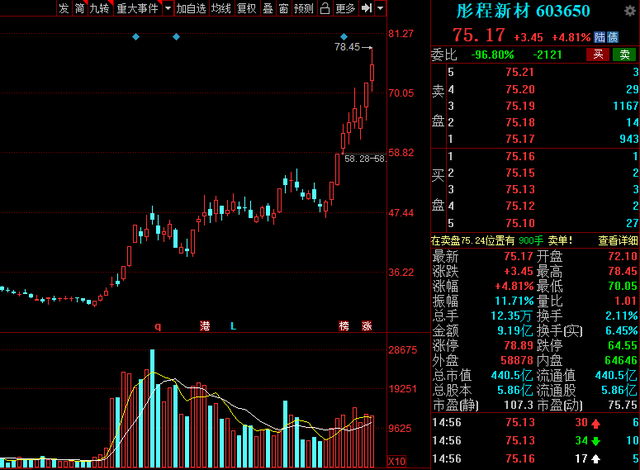

彤程新材:机构预测2021年净利润同比增长38.54%;

目前国内唯一能够供应KrF光刻胶的厂商,子公司彤程电子受让科华微电子33.70%的股权;

北京科华微电子是国内唯一拥有荷兰ASML曝光机的光刻胶公司,是集光刻胶研发、生产、检测、销售于一体的中外合资企业,也是国内唯一一家拥有高档光刻胶自主研发及生产实力的国家级高新技术企业。

南大光电:机构预测2021年净利润同比增长55.47%

公司正在自主研发和产业化的ArF光刻胶(包含干式及浸没式)可以达到90nm-14nm的集成电路工艺节点,将实现高端光刻胶材料的进口替代,提升国家关键材料领域自主可控水平,解决“卡脖子”技术难题;

公司自主研发的ArF光刻胶产品成功通过客户的使用认证,成为通过产品验证的第一只国产ArF光刻胶。

芯源微:机构预测2021年净利润同比增长74.99%,中报预告净利润同比增长中值470.97%;

公司主要从事半导体专用设备的研发、生产和销售,产品包括光刻工序涂胶显影设备(涂胶/显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法刻蚀机);

21年投资6.4亿元,主要用于研发与生产前道 ArF 光刻工艺涂胶显影机、浸没式光刻工艺涂胶显影机及单片式化学清洗机等高端半导体专用设备;

晶瑞股份:机构预测2021年净利润同比增长102.21%,中报预告净利润同比增长中值540.07%;

公司是国内光刻胶龙头之一,i线光刻胶龙头;

公司是一家专业从事微电子化学品的产品研发、生产和销售的高新技术企业,主导产品包括超净高纯试剂、光刻胶、功能性材料、锂电池材料和基础化工材料等;

光刻胶产品由公司的子公司苏州瑞红生产,苏州瑞红规模生产光刻胶近30年,拥有达到国际先进水平的光刻胶生产线;

永太科技:机构预测2021年净利润同比增长274.78%,中报预告净利润同比下滑中值50%;

公司光刻胶项目目前生产线已建成待商业化生产,公司正在积极与下游客户商谈合作,该项目产能为1500吨/年CF光刻胶;

华懋科技:机构预测2021年净利润同比增长44.94%;

公司以东阳凯阳为投资主体,拟以不高于27亿元整体估值对徐州博康行使5.5亿元转股权和2.2亿元追加投资权,行使完成后将持有徐州博康不低于29.704%的股权。

徐州博康是国内主要的产业化生产中高端光刻胶单体的企业,是国际上先进的EUV光刻胶单体发明者、生产者,单体产品覆盖全球90%以上客户群,下游客户包括Intel、JSR等。

飞凯材料:机构预测2021年净利润同比增长33.19%,中报预告净利润同比增长中值45%;

公司半导体材料包括应用于半导体制造及先进封装领域的光刻胶及湿制程电子化学品如显影液、蚀刻液、剥离液、电镀液等,用于集成电路传统封装领域的锡球、环氧塑封料等;

公司在互动平台披露,公司TFT-LCD光刻胶已量产并稳定供货,半导体光刻胶处于客户验证阶段;

芯碁微装:机构预测2021年净利润同比增长67.51%;

公司专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务,主要产品及服务包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备以及上述产品的售后维保服务。

江化微:机构预测2021年净利润同比增长46.07%;

国内产品品种最齐全、配套能力最强的湿电子化学品生产企业之一; 公司主营业务为超净高纯试剂、光刻胶配套试剂等湿电子化学品的研发、生产和销售。

七彩化学:机构预测2021年净利润同比增长48.76%;

公司控股子公司绍兴上虞新利化工有限公司“2000 吨/年光敏性中间体及 600 吨/年高性能光刻胶系列产品技改项目”目前正在安装设备阶段。

苏大维格:中报预告净利润同比增长中值281.16%;

公司是国内领先的微纳结构产品制造和技术服务商,通过自主研发微纳光学关键制造设备——光刻机,建立了微纳光学研发与生产制造的基础技术平台体系,为客户提供不同用途微纳光学产品的设计、开发与制造服务。

注意:上述公司根据业绩报表等公开资料整理归纳,仅作为分享以及交流学习,不作为买卖依据;

(上述部分公司近期股价已有较大涨幅,切勿追高,切勿追高,切勿追高!)

大家有什么想说的欢迎在下方评论区留言!

码字不容易,认同文章观点的朋友可以点赞,点赞支持一下,谢谢!

大家也可以点击顶部蓝色关注我,有问题也可以给我发消息,每个交易日都会给大家分享最新的股市资讯,每天第一时间就能看到。

想了解更多精彩内容,快来关注股市早晚报