本简报不构成投资建议,仅作为研究讨论之用。股市有风险,决策需独立思考,切忌人云亦云。

本简报首发于公众号,其中一些估算思路(根据刻蚀工序数量估算刻蚀机的需求量)有一定的参考作用,因此在百家号中再发布一次,希望能带来一些思路上的帮助,并望批评指正。

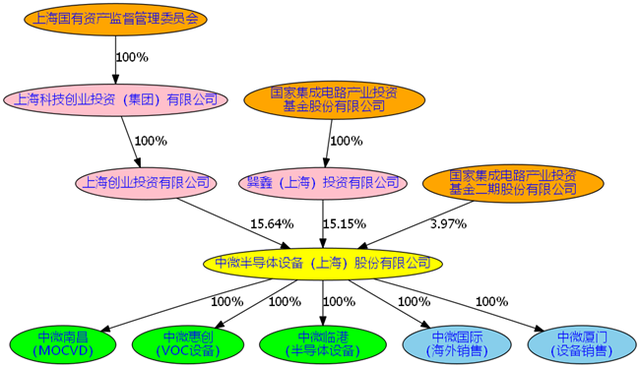

中微公司成立于2004年,2019年在科创板上市,总部位于上海。截至2021年9月30日,公司第一大股东为上海创业投资有限公司,持股15.64%,第二大股东巽鑫(上海)投资有限公司持股15.15%,巽鑫为大基金一期全资子公司,此外,大基金二期持有公司3.97%的股份。

公司的业务不复杂,收入主要来源于刻蚀设备、MOCVD设备两项,另外还有VOC设备(用于平板显示生产线等工业用的空气净化),此外对外股权投资也可以算是一项业务,中微公司投资的企业包括拓荆科技、聚源芯星、博日科技、山东天岳、理想万里晖、中欣晶圆、昂坤视觉、德龙激光、睿励仪器等,有一些项目已经在科创板上市。

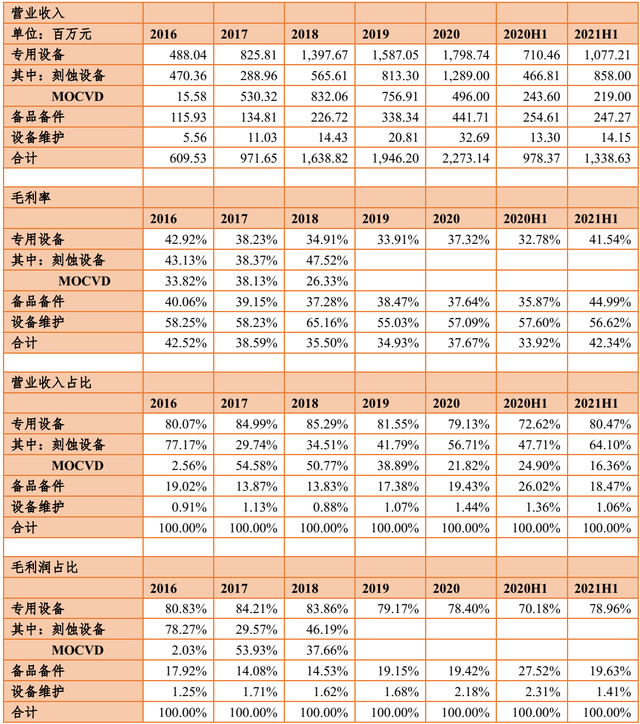

2021年上半年刻蚀设备收入为 8.58 亿元,较去年同期增长约83.8%,占总收入的64%,2021H1公司整体毛利率为42%,较2020年上半年有较大的提升。

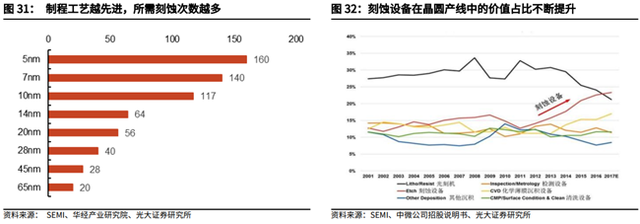

刻蚀机的种类较多,晶圆制造过程中涉及到多少种材料就对应有多少种刻蚀设备,根据中芯国际天津T2-T3工厂环评报告,刻蚀设备包括:氮化物刻蚀机、多晶硅刻蚀机、氧化层刻蚀机、金属铝刻蚀机等。随着芯片最小特征尺寸的不断降低(由14nm到7nm、5nm、3nm等等),由空白硅片到晶圆成品的过程需要的刻蚀步骤越来越多。

刻蚀包括干法刻蚀和湿法刻蚀,这是按照用来刻蚀的媒介划分的,湿法刻蚀主要使用一些腐蚀性溶剂之类的,溶剂容易带来杂质,也不好清洗,制程越先进则越明显(一颗分子的直径能够达到10nm),现在基本都采用干法刻蚀(等离子体刻蚀,用等离子轰击材料表面,与之发生化学反应,产生可挥发的气体,完成刻蚀),市场份额超过90%。2020年全球干法刻蚀设备的市场规模约为140亿美金左右,预计到2025年达到180亿美金左右。

(下图来源:《20210929-光大证券-中微公司-688012-投资价值分析报告:国产替代机遇打造刻蚀设备平台型龙头》)

根据产生等离子体的方式不同,等离子体刻蚀设备分为电容性等离子体刻蚀(CCP,CapacitivelyCoupled Plasma)和电感性(ICP,Inductively Coupled Plasma)等离子体刻蚀(根据物理学,电容和电感都可以用于加速带电的粒子)。电容性等离子体刻蚀主要是以高能离子在较硬的介质材料上,刻蚀高深宽比的深孔、深沟等微观结构,刻蚀对象主要是氧化物、氮化物等介质材料(保护层之类);而电感性等离子体刻蚀主要是以较低的离子能量和极均匀的离子浓度刻蚀较软的和较薄的材料,刻蚀对象主要是单晶硅和多晶硅等。

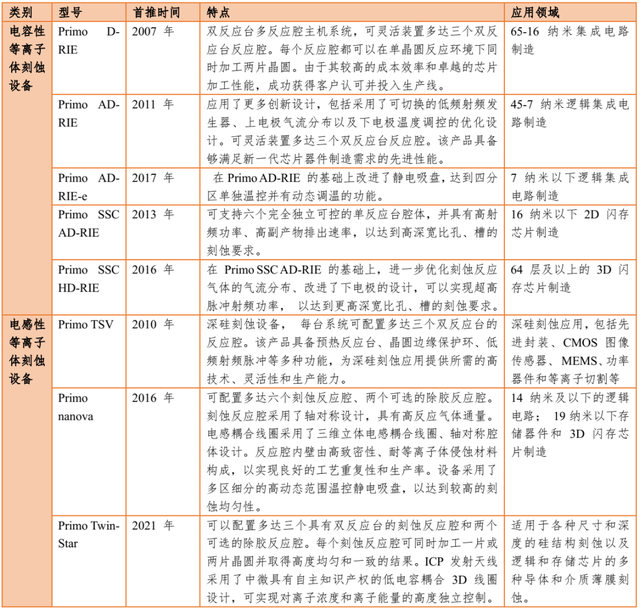

从CCP和ICP的特点大概能初步推断那种类型市场会更大,因为最小特征尺寸越来越小,薄膜厚度越来越薄,线宽控制越来越严,CCP的离子速度比较快不好控制,ICP会逐步取代CCP占据刻蚀设备的主流。根据光大证券引用中微公司公告,2020 年CCP 市场空间约为 48 亿美元,ICP 市场空间约为 76 亿美元,两者比例约 2 : 3。

中微公司从2004年成立时候开始就研发了CCP,现在最小能做到5nm,已经对台积电出货。在ICP方面,公司从2012年开始研发,2016年推出Primo Nanova,2021年6 月,Primo Nanova 第100台反应腔顺利交付,2021年3月,公司推出Primo Twin-Star,并已收到来自国内领先客户的订单。

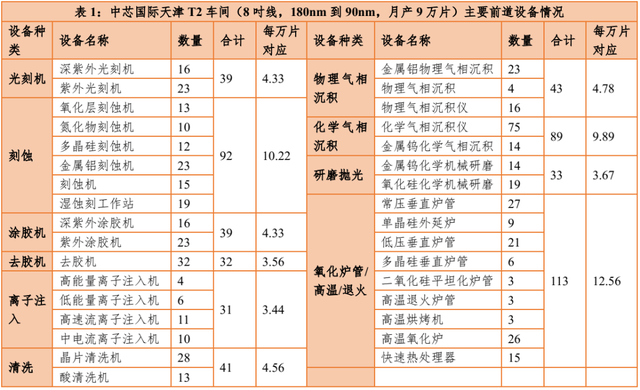

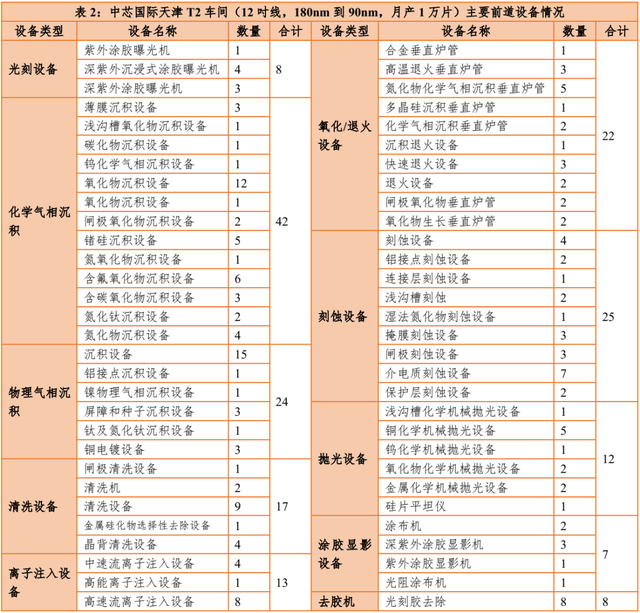

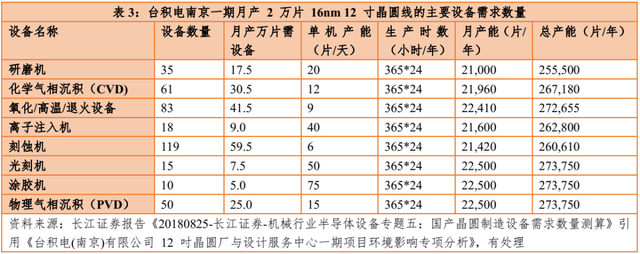

接下来我们看看一条晶圆产线的设备投资情况,下面分别是中芯国际天津T2(8吋线,180nm到90nm,月产9万片)、T3(12吋线,180nm到90nm,月产1万片)所需要的设备情况,以及(根据长江证券引用)台积电南京16nm产线(12吋线,月产2万片)。

可以看出月产1万片8吋片大概需要10台刻蚀设备,月产1万片12吋片(180-90nm)大概需要25台刻蚀设备(按等效生产1万片8吋片,需要大概11台刻蚀设备,说明制程相同,8吋和12吋需要设备量类似),而月产1万片12吋片(16nm)大约需要60台刻蚀设备(按等效月产1万片8吋片的话,需要27台刻蚀设备)。(注,拿12吋片需要的光刻机量比较,台积电16nm和中芯国际180-90nm项目需要光刻机量分别为7.5台、8台,不同制程在数量上没有多大区别)。

结合前面引用的光大证券关于不同制程需要刻蚀工序数量,能够对不同制程下刻蚀设备的数量进行估算。14nm大概需要64次刻蚀,65nm需要20次刻蚀,14nm为65nm的3.2倍,而前面台积电16nm需要的刻蚀机约为中芯国际90nm的2.4倍,表明先进制程使用的刻蚀机生产效率更高。

10nm、7nm、5nm需要的刻蚀工序数量分别117、140、160次,分别为14nm的1.8倍、2.2倍、2.5倍,也就是说,如果刻蚀机的效率保持不变的话,要实现同样的产能,10nm、7nm、5nm制程下刻蚀机数量分别为14nm制程下的1.8倍、2.2倍、2.5倍。这里假设10nm以下制程需要的刻蚀机数量为16nm的2倍,那么月产1万片10nm以下12吋产线大概需要120台刻蚀机,按照8吋片进行折算,月产1万片则需要120/2.25=53台刻蚀机。采用类似的方法(直接根据刻蚀次数比例得到),得到月产1万片28nm晶圆产线需要17台刻蚀机,月产1万片45nm晶圆产线需要12台刻蚀机,产能均折合8吋片。

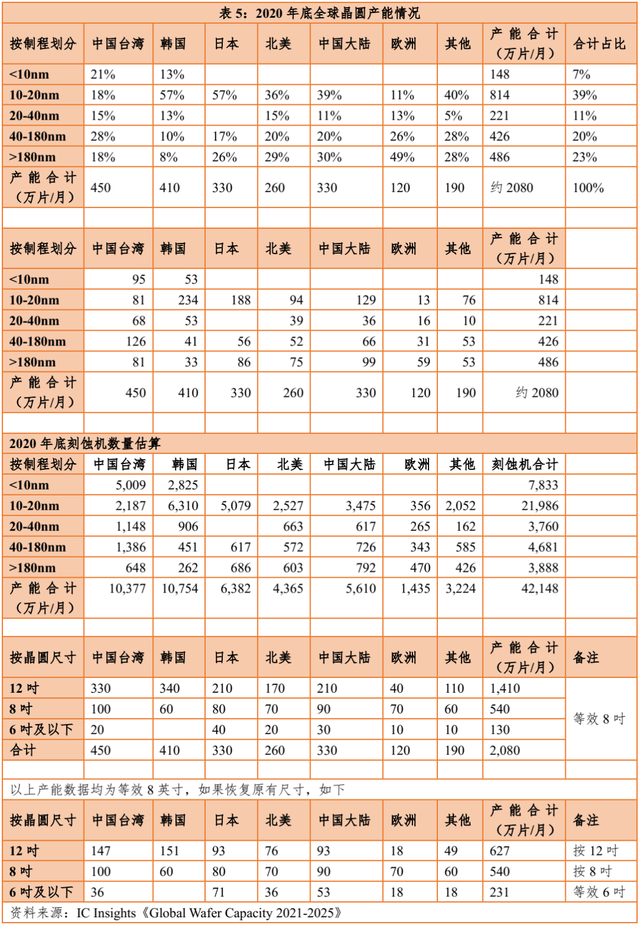

IC Insights发布的《Global Wafer Capacity2021-2025》统计了2020年底不同制程产能情况,根据前面的数据及分析,假设月产1万片(折合8吋片)10nm需要53台刻蚀机、10-20nm需要27台刻蚀机、20-40nm需要17台刻蚀机、40-180需要11台刻蚀机、180nm以上需要8台刻蚀机(这个8台没数据支撑,拍脑袋的),得到2020年底全球的刻蚀机存量估计值为4.2万台,每万片大概对应20台刻蚀机;2019年全球晶圆厂月产能约为1940万片/月(折合8吋片),由于IC Insights的制程划分跟2020年划分不同,保守按照20台/万片产能假设,2020年刻蚀机增量为2800台(结合前面给的2020年140亿美金总市场规模,大概每台500万美金左右)。中国大陆2020年刻蚀机存量估计值为5600台,增量值为1400台,是全球主要的增量市场。

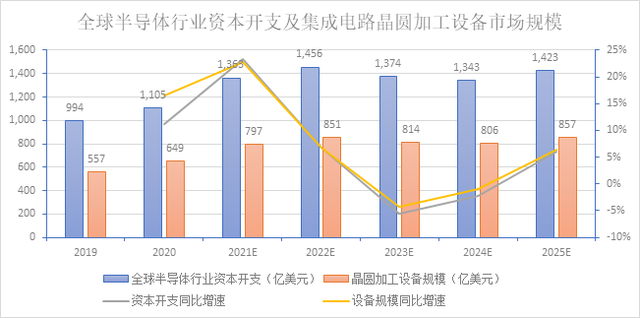

在未来市场预测方面,根据屹唐半导体招股书引用Gartner数据,2020年全球半导体资本开支为1,105亿美元,同比增长11%,预计2021-2023年分别为1,363亿美元、1,374亿美元。

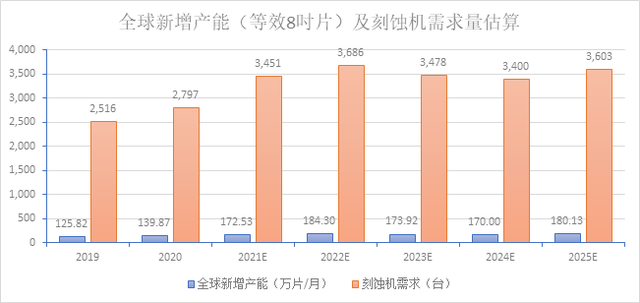

个人喜欢用产能数据,根据IC Insights,相对2019年底,2020年底全球半导体新增产能为140万片/月,那么月产1万片(折合8吋,下同)产能估算投资额约为7.90亿美金,按照假设全球晶圆厂资本开支维持保持这个平均水平,那么2021-2023年对应的新增产能为173万片/月、184万片/月、174万片/月,假设月产1万片产能平均需要20台刻蚀机,对应2021-2023年刻蚀机出货量为3,451台、3,686台、3,478台。

除了刻蚀机之外的业务,公司还有一项LED的MOCVD,用来沉积LED外延片的,公司从2010年开始开发MOCVD设备,目前已经占据了增量市场的大部分份额。当下券商的报告关注点在Mini LED,因为市场不是很大,券商也讲的比较清楚,这里我对这块不作进一步展开。根据光大证券引用Arizton数据,2020年Mini LED全球市场规模为0.61亿美元,预计2024年市场规模将达到23.2亿美元,就假设为25亿美金吧,且假设全部都是芯片销售,按照25%毛利率,得到成本大概是19亿美金,其中30%是制造费用,也就是说制造费用约为6亿美金,制造费用基本都是折旧,按照7年折旧期,对应固定资产原值为42亿美金,假设其中MOCVD占比60%(一般的LED芯片通常占比50%左右,这里提高下),对应MOCVD的存量价值为21亿美金,如果从2020开始增加,也就是平均每年MOCVD增量为4亿美金,约人民币24亿元。

在刻蚀设备和MOCVD设备之外,根据2021年半年报显示的公司在研项目,包括两个薄膜设备的研发项目,一项是宽禁带功率器件外延生产用CVD设备,一项是接触孔用LPCVD设备,投入额分别为4.5亿、2.46亿。薄膜设备是远期公司业务的一个看点(从中微的MOCVD业务,就大致可以看出他们要往半导体用CVD设备方向走,LED用和半导体用沉积设备在一定程度上是相通的)。

最后简单地评估下估值,由于本次简报只是将中微作为储备项目,因此暂时不作更详细的分析。

首先从定性的角度,买专用设备公司跟其他的制造业企业不太相同,背后的资产更主要的不是有形资产,而是无形资产(这个概念跟会计中的无形资产科目不同),包括知识产权、研发能力、服务能力、团队组织和协调能力等,对于设备企业而言,设备的组装本身带来的价值增量并不多,更大的价值增量来自设备所反映的企业对工艺的理解所带来的生产效率和良率的提升、生产过程的稳定性等等。由于设备公司的资产在很大程度上表现为智力财产,其价值与所处的外部环境也有密切的关联,如果某个市场对于知识产权的保护不力,盛行抄袭、挖角之风,这样的环境下很难有一个高估值。

市场上评价估值的方式有市盈率和市销率,券商的报告已经上都会对这两个指标做一些横向和纵向比较,先不作赘述。当前中微公司市值约为900亿,2020Q4-2021Q3营业收入合计为28亿,归母净利润为7.5个亿,所以PS(TTM)为32倍,PE(TTM)为120倍。

国内企业基本的估值都类似,先不作比较,等之后把盛美上海研究一下再一起做比较分析,这里先选用拉姆研究(LRCX.US,或翻译为泛林半导体),拉姆研究当前市值为980亿美金,2020Q4-2021Q3营业收入为158亿美金,归母净利润为43亿美金,对应PS(TTM)为6倍,PE(TTM)为23倍。

从PS角度,中微公司约为拉姆研究的5倍,体现了成熟型企业和成长型企业的差别,以及中国大陆半导体市场增速快于全球半导体市场增速的预期,而某个区域半导体产业的发展通常为本地设备企业的成长带来机遇(有个例外是中国台湾地区,尽管晶圆制造代工厂份额很高,但是并没有产生本土的设备商),美国利用半导体设备环节的优势对中国大陆半导体进行打压,并无法改变这种大势,而且起到加速作用。

当然,估值是另外的问题,我简单估算了下,假设中国大陆未来三年在全球新增产能中占比40%,那么刻蚀设备的需求量约为1400台(结合上文的假设),按照中微公司30%的份额,约为420台刻蚀设备出货(对应全球约12%的市场份额),在1500万的单价假设下,约为63亿销售收入,加上MOCVD以及备品配件的收入,总收入70亿,对应当前市值约13倍PS。由于个人认为中微公司的市值主要体现为半导体设备的估值,所以说当前估值意味着三种预期,一是公司刻蚀设备的市场份额要高于12%的水平,二是公司的刻蚀设备价值量提升要比较快,也就是说在结构上表现为先进制程的出货量占比更多,三是公司其他半导体设备(薄膜设备)的出货能够实现突破。