事件:3月22日,公司发布公告,宣布董事会批准可能回科创板发行人民币股份的初步建议。

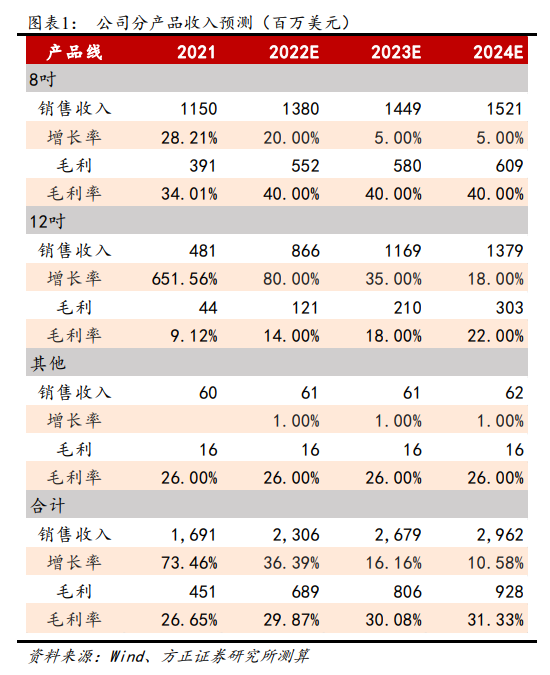

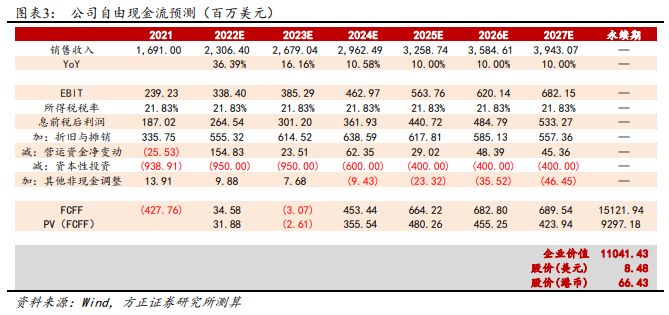

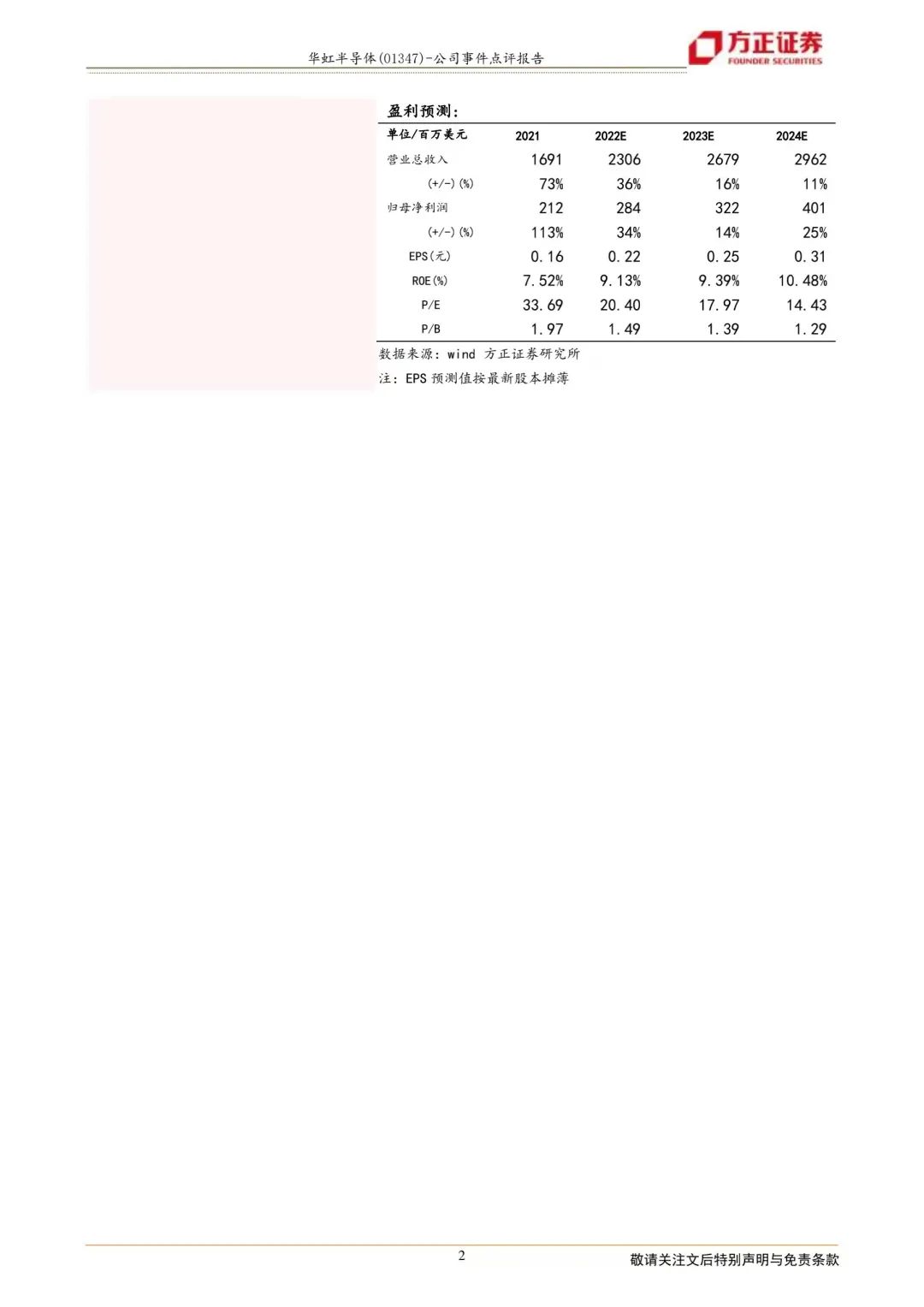

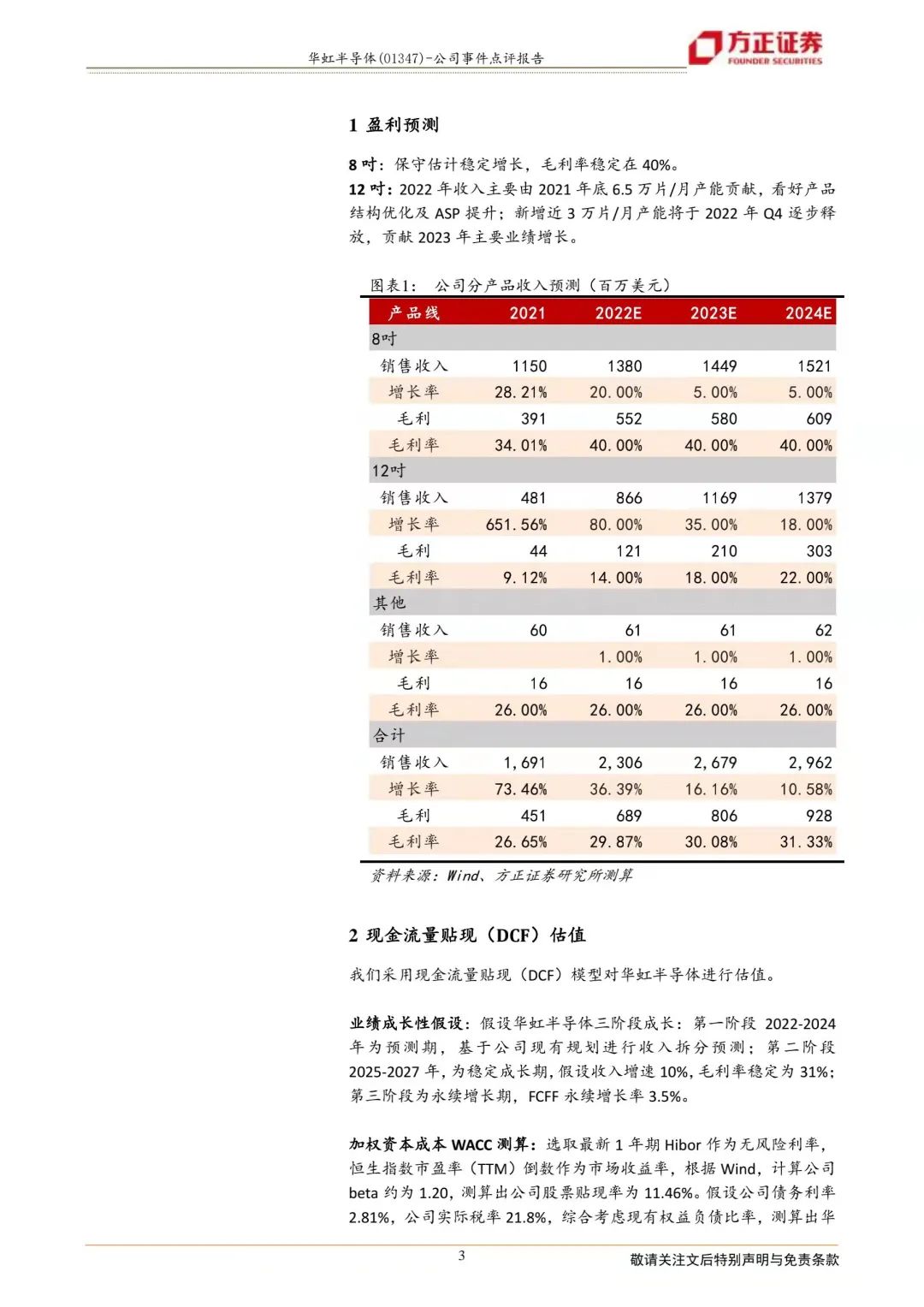

22Q1收入指引5.6亿美元,毛利率28%-29%。2021年公司营收16.91亿美元,同比+73.5%;归母净利润2.12亿美元,同比+113%。公司21Q4营收5.3亿美元,高于21Q3给出的指引4.9亿美元,实现超预期增长;毛利率29%,同样高于指引区间27-28%。基于高景气度,公司22Q1收入指引5.6亿美元,环比+6%,同比+84%;毛利率区间28-29%,盈利能力预计持续提升。多元工艺平台,回A赋能工艺提升。收入应用结构上看,21Q4公司嵌入式非易失性存储器\独立非易失性存储器\分立器件\逻辑和射频\模拟与电源管理五大平台分别占比25.5%\7%\33%\16%\18%,相较20Q4的35%\1%\34%\16%\14%,独立非易失性存储器等特色IC占比实现显著提升,公司产品应用结构更为多元且均衡化。此次回A,将进一步助力公司面向多元化的应用需求,布局完善各大特色工艺平台,充实公司技术实力,巩固公司晶圆制造领先地位。12吋22年再扩近3万片,回A赋能产能扩张。公司2021年12吋收入4.8亿美元,同比+651%,主要得益于基于20年底2万片/月12吋产能,公司21年再扩4.5万片/月,产能爬坡叠加产品组合优化,12吋ASP从20Q4的956美元/片大幅提升至1143美元/片,毛利率也从7%提升至12%。面对下游高需求,公司22年将再扩近3万片/月12吋产能,预计新增产能将于今年Q4逐步释放,届时公司将实现12吋产能合计约9.45万片/月,支撑公司23年持续成长。此次回A,借助科创板资金优势,公司预计将加速成熟产能布局,助力公司长期规模化成长。我们通过 DCF 的方式计算出当前股价合理价值在8.48美元,按照汇率7.85换算,约为66.43港币。盈利预测:我们预计公司2022-2024年营收23.1/26.8/29.6亿美元,归母净利润2.8/3.2/4.0亿美元,维持“强烈推荐”评级。风险提示:1)产能释放不及预期风险;2)行业景气度不及预期;3)12吋折旧致使毛利率承压。12吋:2022年收入主要由2021年底6.5万片/月产能贡献,看好产品结构优化及ASP提升;新增近3万片/月产能将于2022年Q4逐步释放,贡献2023年主要业绩增长。

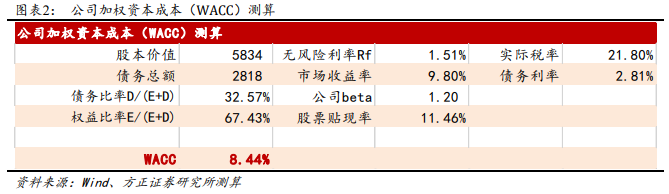

我们采用现金流量贴现(DCF)模型对华虹半导体进行估值。业绩成长性假设:假设华虹半导体三阶段成长:第一阶段2022-2024年为预测期,基于公司现有规划进行收入拆分预测;第二阶段2025-2027年,为稳定成长期,假设收入增速10%,毛利率稳定为31%;第三阶段为永续增长期,FCFF永续增长率3.5%。加权资本成本WACC测算:选取最新1年期Hibor作为无风险利率,恒生指数市盈率(TTM)倒数作为市场收益率,根据Wind,计算公司beta约为1.20,测算出公司股票贴现率为11.46%。假设公司债务利率2.81%,公司实际税率21.8%,综合考虑现有权益负债比率,测算出华虹半导体WACC为8.44%。

企业价值测算:基本假设下,公司企业价值110.41亿美元,即当前股价合理价值8.48美元,按照最新汇率7.85测算,对应股价66.43港币。

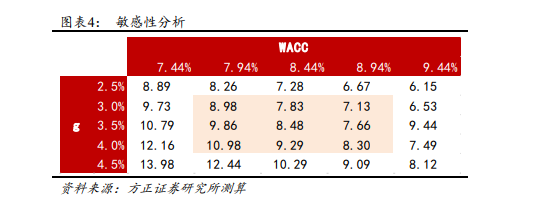

敏感性分析:我们将加权平均资本成本WACC和永续增长率g作为可变参数,对公司股价进行敏感性分析,公司WACC和永续增长率g对公司股价变化具有较大影响。

分享至微信

分享至微信