美国一纸禁令不仅让华为5G陷入绝境,也揭开国内自产芯片受制於人的窘境,促使国内自产替代浪潮迭起,其中,作为国内射频芯片的开局者卓胜微备受外界关注。

卓胜微於於2006年由许志翰创立,最初主要经营地面电视等领域,但随着手机从2G向3G、4G升级转型,地面电视芯片需求减少,许志翰只得转向进军射频芯片领域。

2009年3G兴起,射频芯片需求大幅增加,许志翰捕捉到这个机遇,决定从边缘化的射频开关(Switch)和低杂讯放大器(LNA)布局,这两种配件分别扮演控制信号、接收微弱信号的作用。2013年以iPhone 5为首的智能手机横空出世,射频芯片市场快速成长,连带抢食传统射频芯片大厂Skyworks、英飞凌(Infineon)、Qorvo等厂商产能,三星电子(Samsung Electronics)等Android厂商甚至出现无射频芯片可用的尴尬局面。

卓胜微抓住机会进攻三星供应链,并舍弃欧美射频芯片厂商惯用的IDM模式,改采IC设计产业的模式,较快地满足下游客户所需产品。卓胜微拿到三星的订单,找到台积电联合研发出基於RF CMOS制程的GPS LNA,满足三星无数供应要求後,在韩国电子供应链逐渐站稳脚跟。

接着国内自产手机品牌纷纷崛起,卓胜微也先後打入小米、OPPO、vivo等国内智能手机供应链,并在2019年打入华为供应链,凭借Android阵营主要业者支持,奠定卓胜微在射频芯片领域的地位。

从零件到模块 卓胜微射频前端版图渐清晰

5G风吹,加上国内自产替代效应,射频前端产业受到资金追捧,卓胜微作为其中龙头更是尽享产业红利,然而卓胜微知名的LNA、射频开关业务,却无法在未来给予像之前那样高的成长动力。

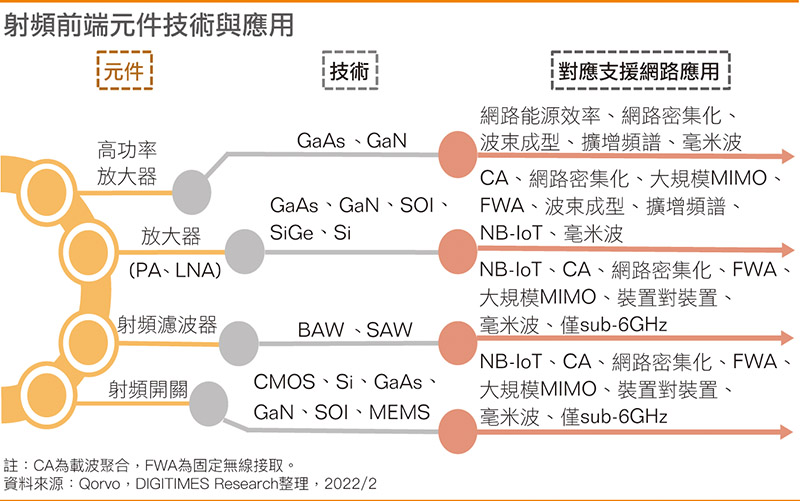

射频前端主要包含滤波器(Filter)、功率放大器(PA)、射频开关(Switch)、LNA四类零件组成。其中滤波器、PA的价值较高,市场预估滤波器、PA各占射频前端总市场47%、32%,而射频开关和LNA分别占13%、8%。

另一方面,新的企业也纷纷入局,产品日益同质化,掀起市场上射频开关、LNA价格战,也压缩业者的利润空间。虽然卓胜微并未披露2019年、2020年产品单价,但公司整体毛利率从2016年的62.11%跌至2020年的52.84%,可见市场竞争激烈。

在盈利出现萎缩之下,卓胜微欲开拓新局,价值占比高的滤波器、PA成为最佳选择,尤其是PA中的手机用5G PA,在5G技术深化下更是具备较大市场需求。不过滤波器、PA等研究领域门槛高,尤其PA的核心技术大多被海外大厂寡占。

回顾2019年卓胜微上市时,曾募资人民币4.05亿元、人民币2.55亿元,用於射频滤波器、射频PA芯片与模块的研发及产业化项目。

据卓胜微披露,其滤波器业务进展颇为顺利。截至2020年末,其滤波器芯片项目投资进度达29.28%,累计实现效益人民币2,807.53万元,已达预期;PA方面投资进度虽然快,2020年底已达43.04%,但尚未实现效益。

PA一直是卓胜微难以突破的瓶颈,而卓胜微也没有直攻手机5G PA这种高难度产品,反而选择从射频PA中的难度较低的Wi-Fi FEM(Wi-Fi 连接模块)入手,在其中整合Wi-Fi PA。不过业内人士直言,Wi-Fi PA并不是卓胜微PA业务的终点,卓胜微若要巩固龙头地位,5G PA是其必经之路,毕竟5G PA市场规模远高於Wi-Fi FEM。

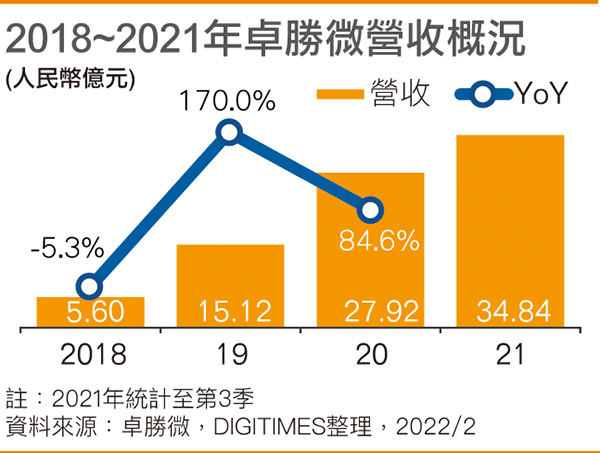

另一方面,随着整合化逐渐成为射频前端趋势,卓胜微版图也逐渐清晰。据卓胜微财报显示,2019年卓胜微的产品全部来自於射频零件,营收占比达96.74%,主要包括射频开关、LNA两大产品;2020年,卓胜微射频模块产品开始销售,实现营收人民币2.78亿元,射频模块营收占比达9.93%;到2021年上半,射频模块产品营收已达人民币6.62亿元,占比上升至28.06%。

值得一提的是,2020年底,卓胜微在国内江苏无锡投资人民币8亿元建设半导体产业化生产基地,该基地将用於建设滤波器产线、射频模块封装测试产线。外界解读,卓胜微将逐步构建自己的IDM业务模式。

射频芯片市场寡占 国内自产替代萌芽

虽说卓胜微未来目光放相滤波器、PA、射频模块研发。但在这个领域,卓胜微面对的是国外大厂和国内先入局者的竞争,2019年才开始滤波器及PA研发的卓胜微并没有先发优势。

据DIGITIMES Research显示,手机射频芯片市场集中度高,主要由海外大厂Skyworks、Qorvo、博通(Broadcom)、村田(Murata)、高通(Qualcomm)占具绝大多数市场,除高通为IC设计业者,其余皆为IDM业者。加上手机射频芯片大厂对於芯片技术、生产制程的把控更加牢固,甚至单独订制先进制程的产线设备,再度增加该领域的技术门槛。

不过,近年射频芯片市场格局却在悄悄发生改变。进入5G时代後,国内5G射频芯片获得关注,随着资本相继注入,国内射频芯片企业经过十年左右的沉淀,也陆续迎来发光发热的时刻。

其实在当卓胜微上市的时候,国内PA产业也角逐出一个被联发科选定的参与者唯捷创芯。唯捷创芯由前威讯人员(即RFMD,总部在美国)成立,以主流的GaAs制程切入射频PA市场。2019年,联发科入股唯捷创芯,并转交其负责开发PA。

唯捷创芯作为国内4G PA出货量最大射频芯片厂商,於2018年、2019年陆续打入小米、OPPO和vivo等品牌的供应商名单;2020年初,唯捷创芯也一举实现5G射频PA模块的量产销售;2021年,唯捷创芯采用直接供货的方式向荣耀批量出货,2021年1~6月荣耀成为唯捷创芯前五大客户;紧接着在2021年12月底,唯捷创芯已在A股科创板成功过会。

除此之外,紫光展锐、韦尔股份等厂商也都在射频芯片领域逐渐开拓着自己的市场,虽然单从卓胜微的案例来看,可以窥见国内自产射频芯片企业与海外先进大厂仍存在差距,但国内陆续在技术、人才及资本方面就位,未来能否创出新传奇,静待时间验明。

责任编辑:舒能翊